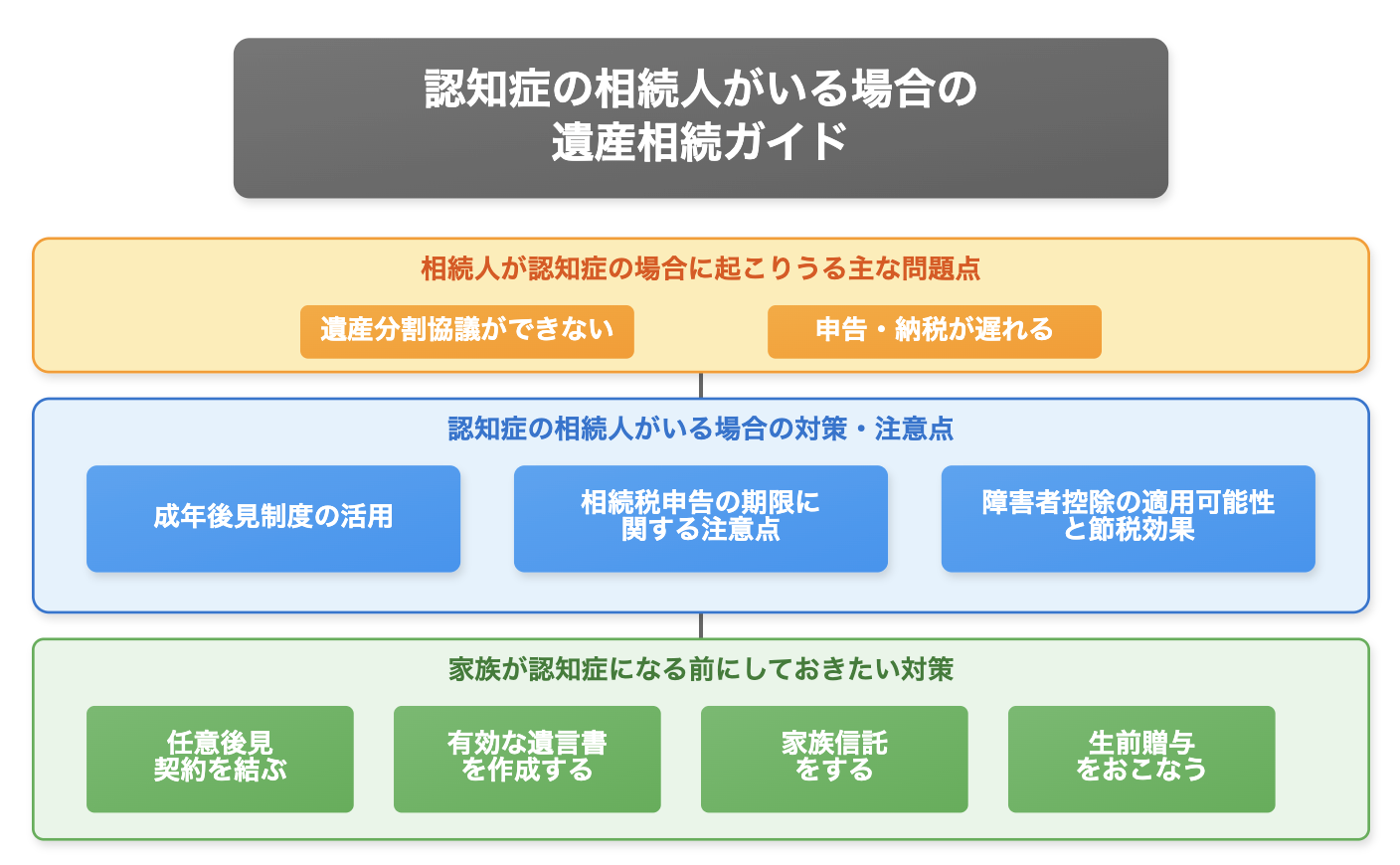

相続人(亡くなった方の財産を相続する権利をもつ方)に認知症の方がいる場合、相続手続きは通常よりも複雑です。

遺産分割協議ができなかったり、相続税の申告・納税手続きに遅れが生じたりするなど、さまざまな問題が発生する可能性があります。

このような事態を避けるためには、成年後見制度の活用や相続開始前の対策が有効です。

本記事では、相続人が認知症の場合に起こりうる主な問題点とその対策、さらには、家族が認知症になる前にしておきたい対策についても解説しています。

認知症の相続人がいる場合はもちろんですが、認知症発症前に対策するための「遺産相続ガイド」として、ぜひご活用ください。

目次

認知症の方は遺産分割協議に参加したり、相続した財産の名義変更や売却等をしたりすることができません。

意思能力がないと判断された場合、その認知症の方がおこなった法律行為は無効になるからです。

まずは、認知症の方が相続人に含まれることでどのような問題が起こりうるのかを理解しましょう。

遺産分割協議は、相続財産の分け方を相続人全員で話し合う場です。遺言書がない場合など、分割方法が決まっていない財産がある場合におこなわれます。

相続人の中に認知症で判断能力が認められない方がいる場合、どのような問題が発生するのでしょうか。詳しくみていきましょう。

認知症で判断能力が認められない場合、その相続人は遺産分割協議ができません。

たとえ本人が協議に参加して合意したとしても、意思能力がない方がおこなった法律行為は無効となります。

また、認知症の相続人を除いて協議をおこなった場合も、相続人全員での話し合いとは認められないため無効です。遺産分割協議は相続人全員の参加と合意が必要であり、一人でも欠席したり合意が得られなかったりすると成立しないのです。

なお、日常生活や経済活動に支障がない軽度の認知症で一定の判断能力があると認められる場合は、遺産分割協議ができることもあります。判断能力の有無は、認知機能テストや医師の診断、介護記録等による総合的な認知症の進行度合いによって判断されます。

遺産分割協議ができない状況でも、相続税の申告・納税は期限内におこなう必要があります。

しかし、相続人に認知症の方がいるケースでは、相続税の申告・納税に遅れが生じる可能性があります。

遺産分割協議ができないために誰が相続するのかが決まらず、故人の財産を使用することや名義変更をおこなうことができないためです。

結果として、相続税が支払えない可能性があります。

相続税の納税資金が準備できないことで、納税が遅れることも考えられます。

預貯金や不動産の名義変更には、その財産を相続することの証明として、遺産分割協議で決まったことをまとめた書類である「遺産分割協議書」が必要です。

また、遺産の名義変更が終わるまでは、原則として、亡くなった方の預貯金から金銭を引き出したり、不動産を売却したりできません。

つまり、遺産分割協議ができなければ、故人の財産を相続税にあてることができないのです。

例外的に、遺産分割前に預貯金を引き出せる「遺産分割前の相続預金の払い戻し制度」がありますが、上限が設定されており、納税資金として利用できるとも限りません。

また、遺産分割協議ができないことで、相続税額にも影響を及ぼすことがあります。

相続税の計算には税負担を軽減するために利用できる特例がありますが、遺産分割が決定していないと、原則として特例を使うことができません。

つまり、遺産分割協議ができなければ、相続税の負担が大きくなる可能性があるのです。

なお、期限内に相続税の申告と納税ができなかった場合、相続税に無申告加算税や延滞税が加算されます。

このように、認知症の相続人がいる場合、一般的な相続に比べて相続手続きが複雑になります。対策をすることで解決できることもあるため、早い段階で専門家へ相談しましょう。

認知症の相続人がいる場合、相続手続きを進めるために、成年後見制度を活用することが考えられます。

成年後見制度には「法定後見制度」と「任意後見制度」があり、「法定後見制度」は、認知症になった後に、本人をサポートする成年後見人を選任する制度です。

一方、「任意後見制度」は、認知症になる前に後見人を選任する制度のため、認知症を発症してからの利用はできないことがあります。

この記事では、すでに認知症を発症している相続人への対策として「法定後見制度」を前提とし、制度の内容やその活用方法について詳しく紹介します。

成年後見人とは、認知症などにより判断能力が低下した方の財産管理や契約等の法律行為を代理でおこなう方です。

成年後見人は、日常では認知症になった本人が必要な福祉サービスを受けるための契約や医療費の支払い等を代理でおこなったり、本人に代わって預貯金や年金の管理をおこなったりします。

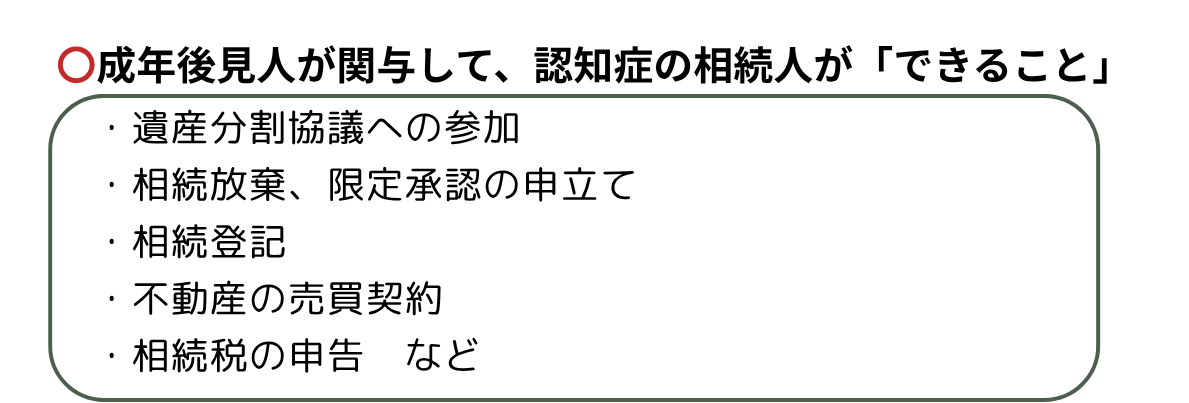

成年後見人が関与することで、認知症の相続人は主に次のことができます。

成年後見制度を利用することで、成年後見人が認知症の相続人の代理人として、遺産分割協議に参加できます。

遺産分割協議が成立することにより、すべての相続人が預貯金や不動産の名義変更をしたり、相続税の特例を利用して相続税額を算出したりすることが可能です。

また、相続放棄や限定承認の申立てをすることもできるため、もし、亡くなった人に多額の借金があった場合でも、認知症の相続人が不利益を被らないように手続きを進められます。

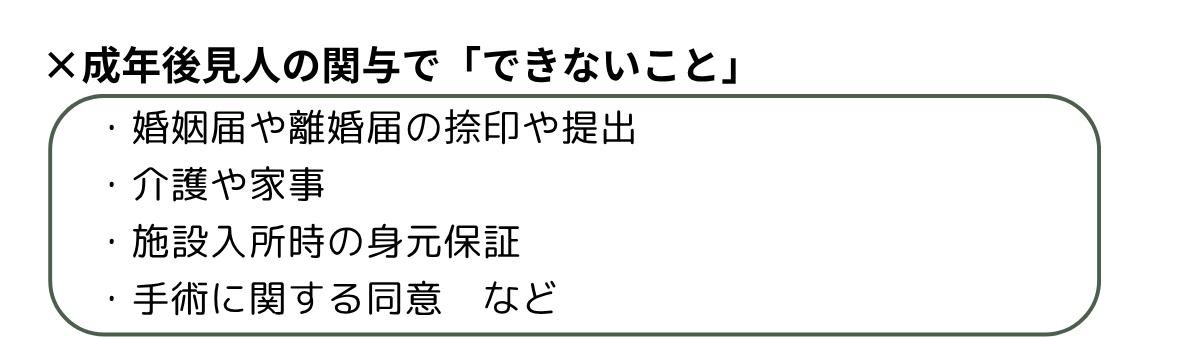

一方、成年後見人が関与しても、認知症の相続人は次のことはできません。

成年後見人は、本人の婚姻や離婚等、後見を受ける人の人格や身分に関わる行為は代理できません。

また、入院の手続きは成年後見人がサポートできますが、手術や延命治療の同意などの医療に関する同意権はないため留意しましょう。

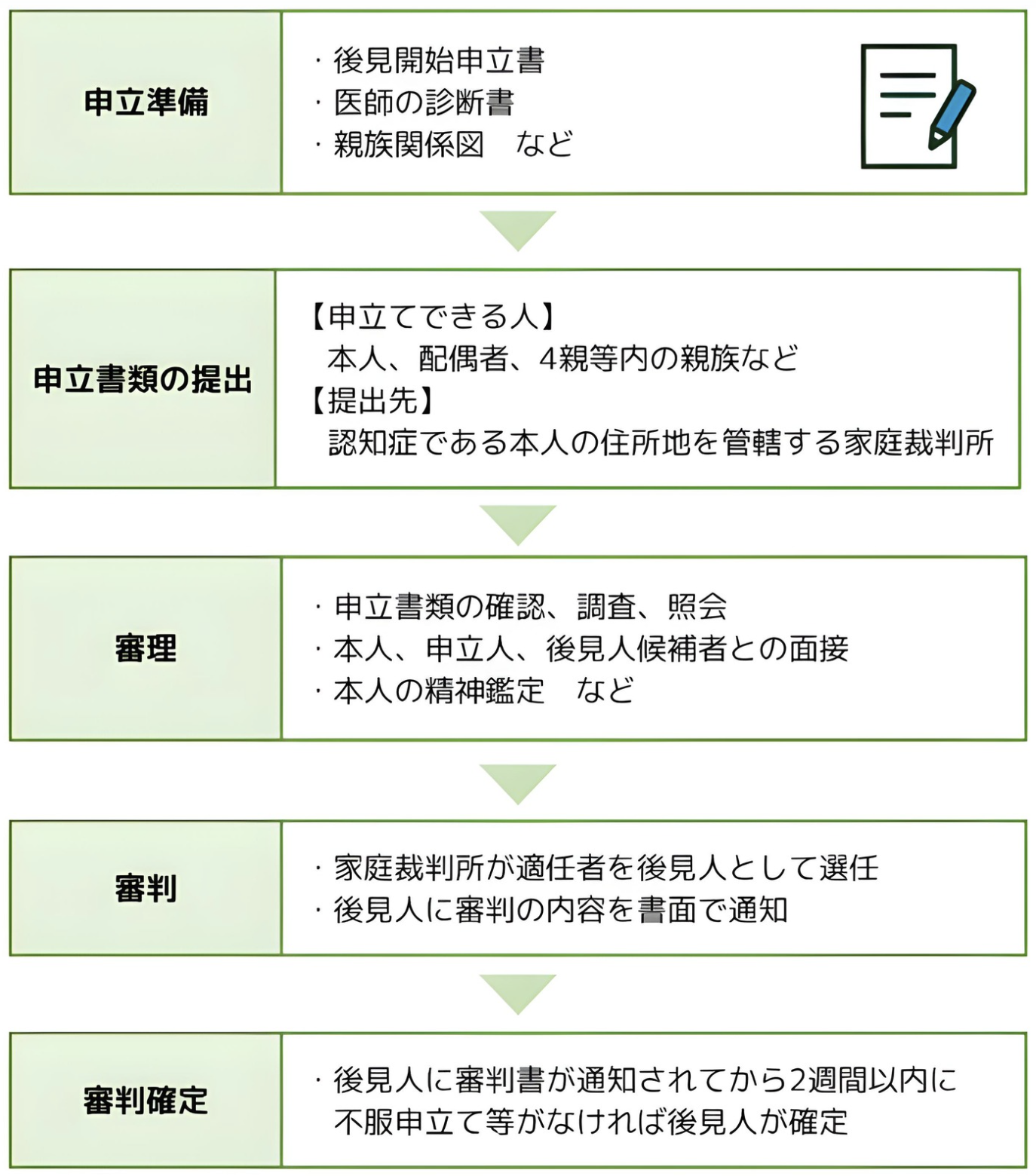

法定後見制度で「成年後見人が選任され確定するまでの流れ」を図で確認しましょう。

「手続の流れ・概要 東京家庭裁判所後見センター」(裁判所)を参考に作成

多くの場合、後見人の申立てから選任までの期間は4ヵ月以内です。

家庭裁判所では、提出された書類の内容を検討し、申立人や本人との面接、後見人候補者との面接等をおこないます。場合によっては本人の精神鑑定がある等、審理期間はケースバイケースです。

通常は2~3ヵ月程度で後見人が選任され、後見人へ通知が郵送されます。不服申立てがなければ2週間経過後に後見人が確定し、法務局へ登記される流れです。

成年後見人の選任までには、2万円程度の費用がかかります。もし家庭裁判所の判断で精神鑑定が必要となった場合には、鑑定費用(10~20万円程度)が追加になることもあります。

このように、家庭裁判所で鑑定が必要になると、費用や時間がかかる点をおさえておきましょう。

なお、成年後見人の選任までにかかる費用の詳細については、「相続人が障害者なら備えておこう!生前にできる対策を徹底解説!」で詳しく解説していますので、あわせてご覧ください。

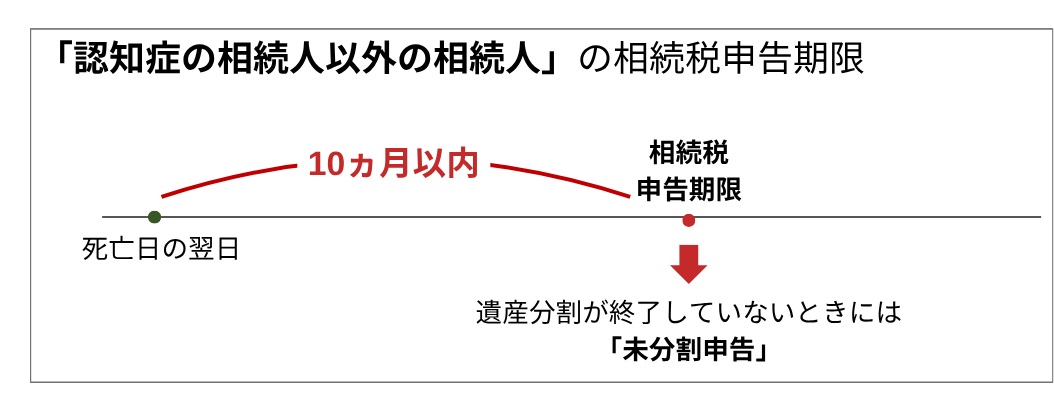

通常、相続税の申告期限は相続人すべてが同じです。しかし、相続人に認知症の方が含まれる場合は、認知症の相続人とそれ以外の相続人とで申告期限が異なります。

まずは原則的な申告期限を確認し、各相続人の申告期限について詳しく見てみましょう。

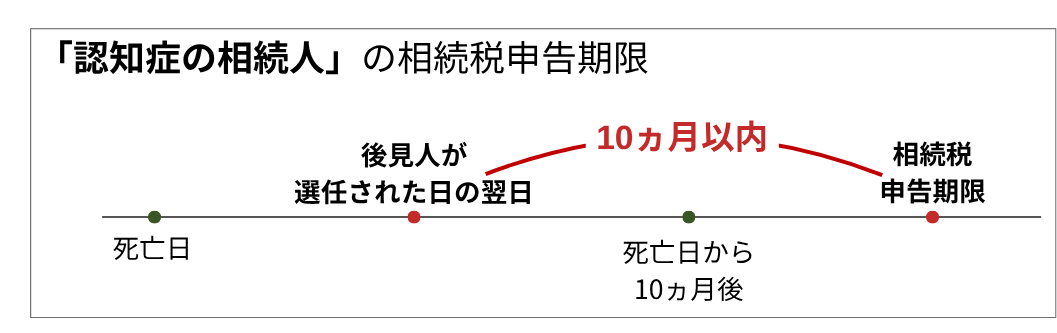

相続税の申告は、原則として「亡くなったことを知った日の翌日から10ヵ月以内」です。

多くの場合は「死亡日」と「亡くなったことを知った日」が同じですので、死亡日の翌日から10ヵ月以内に相続税の申告をしなくてはいけません。

たとえば、本年1月28日に親族が死亡し相続人が同日に死亡を知った場合、その翌日(1月29日)から10ヵ月以内、つまり11月28日が相続税の申告期限です。

なお、死亡から数日後にご遺体が発見されたケース等では、親族が亡くなったことを知った日の翌日から10ヵ月以内に相続税の申告をします。

認知症の相続人が親族が死亡したことを認識できないときには、代理人となる成年後見人が選任された日を「亡くなったことを知った日」として、その翌日から10ヵ月以内に相続税申告をします。

なお、認知症ではない相続人は、原則的な申告期限である「亡くなったことを知った日の翌日から10ヵ月以内」に申告が必要ですので注意しましょう。

前述のとおり、相続人に認知症の方が含まれ遺産分割ができない場合であっても、認知症でない相続人は、原則的な申告期限内に申告をしなければなりません。

もし、遺産分割ができず原則的な申告期限に間に合わないときは、亡くなった日の翌日から10ヵ月以内に「未分割申告」をします。

未分割申告とは、相続人が民法で定められた相続分の割合どおりに財産を取得したものとして、相続税の計算や申告、納税をするものです。

この場合、遺産分割が決定していないため、原則として税負担を軽減する相続税の特例は利用できません。

そのため、一度、本来の相続税額よりも多くの税を納めることになりますが、更正の請求(すでに納めた税金を取り戻すための手続き)をすることで、特例を使った本来の税額を申告しなおすことが可能です。

すでに納めた相続税額のうち、多く支払い過ぎていた金額が戻ってきます。

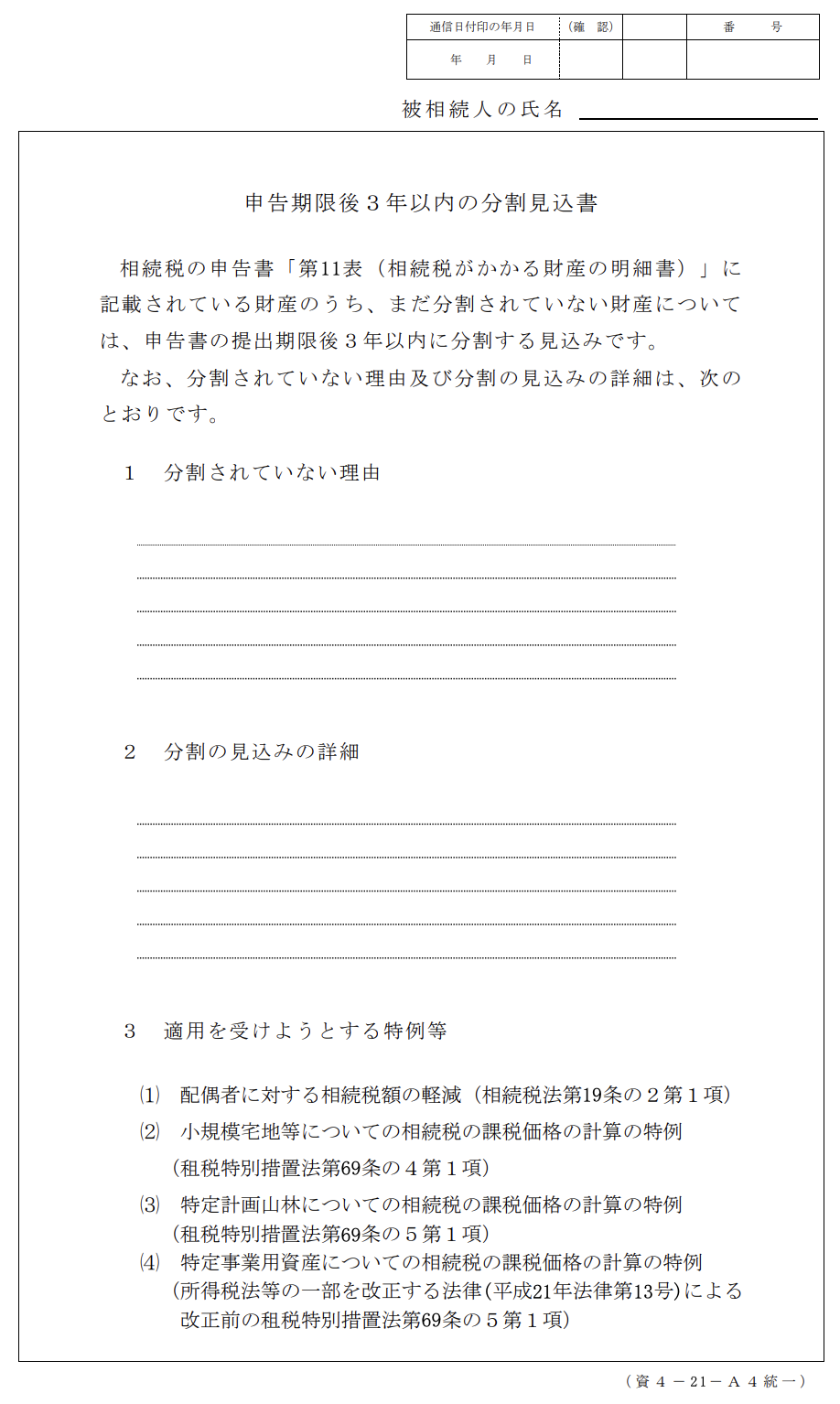

このように、未分割申告をし、かつ、相続税の特例の適用を受けたいときには「申告期限後3年以内の分割見込書」を一緒に提出する必要があります。

出典:国税庁「B1-5 相続税の申告書の提出期限から3年以内に分割する旨の届出手続」

「申告期限後3年以内の分割見込書」を提出し、申告期限から3年以内に遺産分割がおこなわれた場合には、更正の請求をすることが可能です。

なお、未分割申告の詳細は、国税庁ホームページ「No.4208 相続財産が分割されていないときの申告」で解説されていますのであわせてご覧ください。

これまでみてきたように、認知症の相続人がいる場合の相続手続きは複雑です。早期の対策が大切ですので、早い段階で専門家へ相談しましょう。

相続税の計算をするときに、認知症の相続人が要件を満たしていれば、障害者控除が適用されるため節税効果があります。

障害者控除の額を算出するための計算式は、次のとおりです。

障害者控除はそれぞれの相続人が納める相続税額から直接控除できるため、大きな節税効果を生む可能性があります。

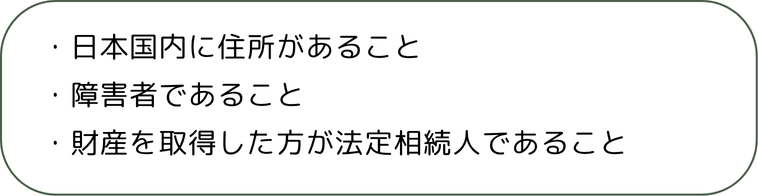

認知症の相続人が障害者に該当する場合、相続税の障害者控除を適用できます。

なお、障害者として取り扱うことができるのは、親族が亡くなったときに、主に以下の状態にある方です。

なお、障害者の範囲についての詳細は、相続税法基本通達第19条の4をご確認ください。

相続税の障害者控除の対象になるための要件は、親族が亡くなり財産を取得したときに次の「3つすべて」に該当する方です。

なお、海外に住んでいる認知症の相続人には、障害者控除が適用されません。

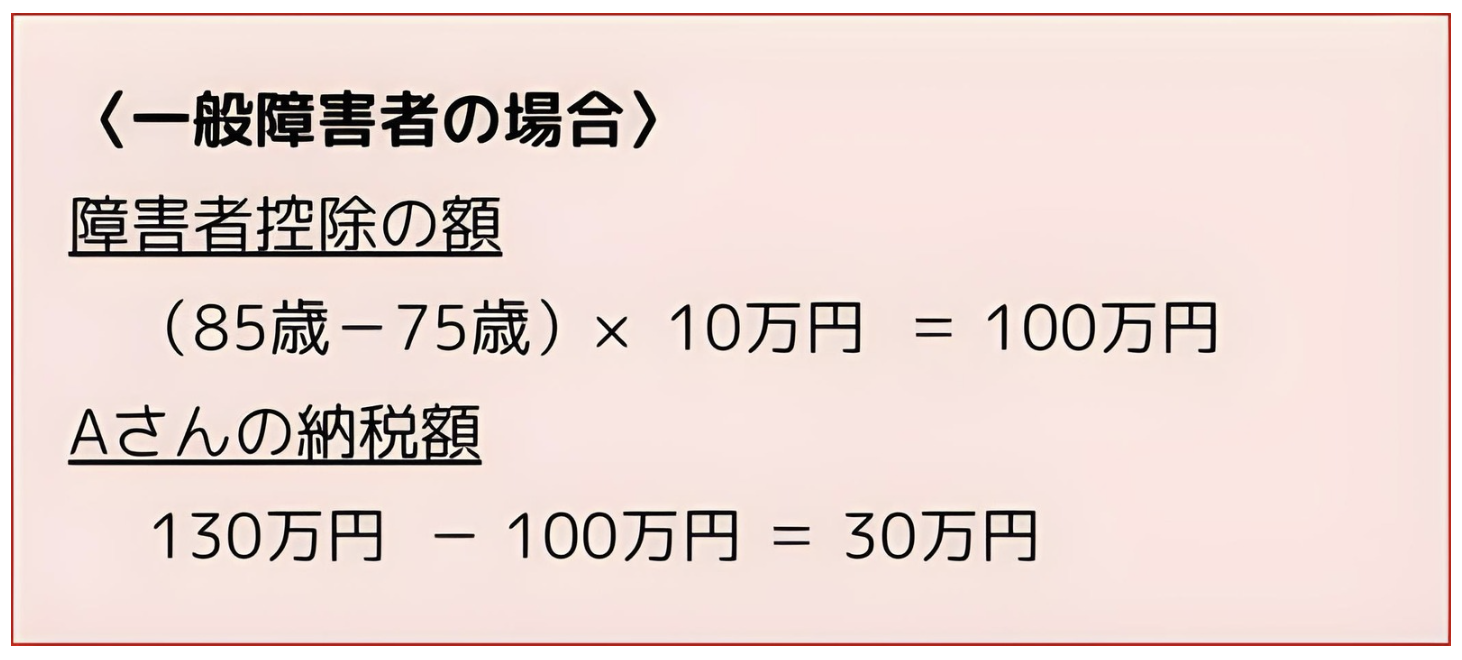

ここでは、相続税の障害者控除を適用した場合のシミュレーションをしてみましょう。

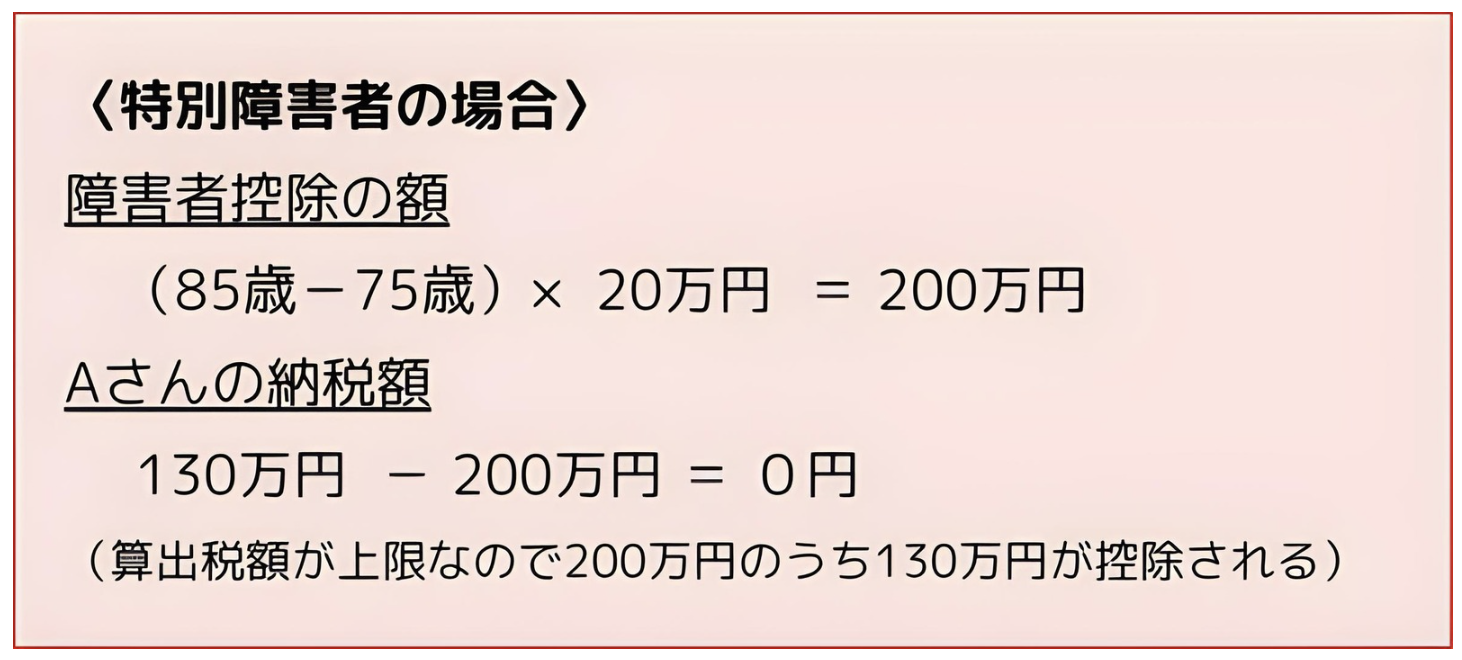

〈事例〉

・Aさん(75歳、認知症で一般障害者に該当)

・障害者控除の適用を受ける要件をすべて満たしている

・税額控除をする前のAさんの相続税額は「130万円」

障害者控除を使うことで、Aさんの相続税額は100万円の節税ができます。

上記の事例で、Aさんが特別障害者の場合の障害者控除は次のとおりです。

Aさんの相続税納税額は0円です。

この場合、控除しきれなかった70万円(200万円-130万円)は、障害者の相続人を扶養する方の相続税額から控除することができます。

なお、相続税の障害者控除は、障害者の相続人が相続放棄をしている場合や85歳を過ぎた方は適用できませんので注意しましょう。

相続税の障害者控除については「相続人が障害者なら確認しよう!障害者控除の具体例と計算方法を徹底解説!」で詳しく説明していますので、ぜひご覧ください。

これまで述べたとおり、認知症になるとさまざまな法律行為ができなくなるため、認知症になった方が結んだ契約が無効になったり、手続きがスムーズに進まなくなったりします。

そのため、可能な限り家族が認知症になる前に対策をしておくことが大切です。

ここでは、認知症になる前にできる有効な対策を「4つ」紹介しますので、ぜひ参考にしてください。

任意後見契約は、自分が認知症になる前に後見人を決めて契約することです。

自分が認知症になったら「誰に」「何を」代わりにやってほしいかを、自分が選任した後見人と公正証書を作成して締結します。

成年後見人制度では、弁護士や司法書士等の専門職が成年後見人に選任された場合、認知症の相続人が死亡するまで報酬を支払い続ける可能性があります。

一方、任意後見契約は親族を後見人に選任することもできるため、報酬の支払いを「なし」にすることもできます。

ただし、任意後見の開始には、任意後見監督人(後見人が正しく支援をしているかをチェックする方)の選任が必須です。

一般的に、任意後見監督人には弁護士や司法書士などの専門職が選任されるため、報酬の支払いが必要でしょう。

任意後見契約で注意すべき点は「契約に含まれないことは後見人が代理できない」ことです。

したがって、代理権を与える内容のなかに「遺産分割協議の代理」や「相続放棄や限定承認に関する事項」などを明記しておくことが大切です。

また、認知症の相続人とその後見人の両方が相続人になっている場合、片方の利益が増えると、もう片方の利益が減ってしまう関係になり、公平な遺産分割ができなくなります。

この場合、後見人は認知症の相続人の代理として遺産分割協議に参加できません。後見人の代わりに、任意後見監督人が認知症の相続人の代理人となります。

遺言書がある場合、原則として遺言書どおりに相続がおこなわれます。

誰がどの財産を相続するのかが明確になっている遺言書であれば、認知症の相続人がいたとしても、遺産分割協議をせずに遺産を分けることが可能です。

このように、有効な遺言書があれば遺産分割協議をする必要がなくなるため、それぞれの相続人が預貯金や不動産の名義変更をしたり、相続した財産をもとに相続税の申告をしたりとスムーズな相続手続きができます。

なお、遺言書の役割や種類については「相続人が障害者なら備えておこう!生前にできる対策を徹底解説!」で触れていますので参考にしてください。

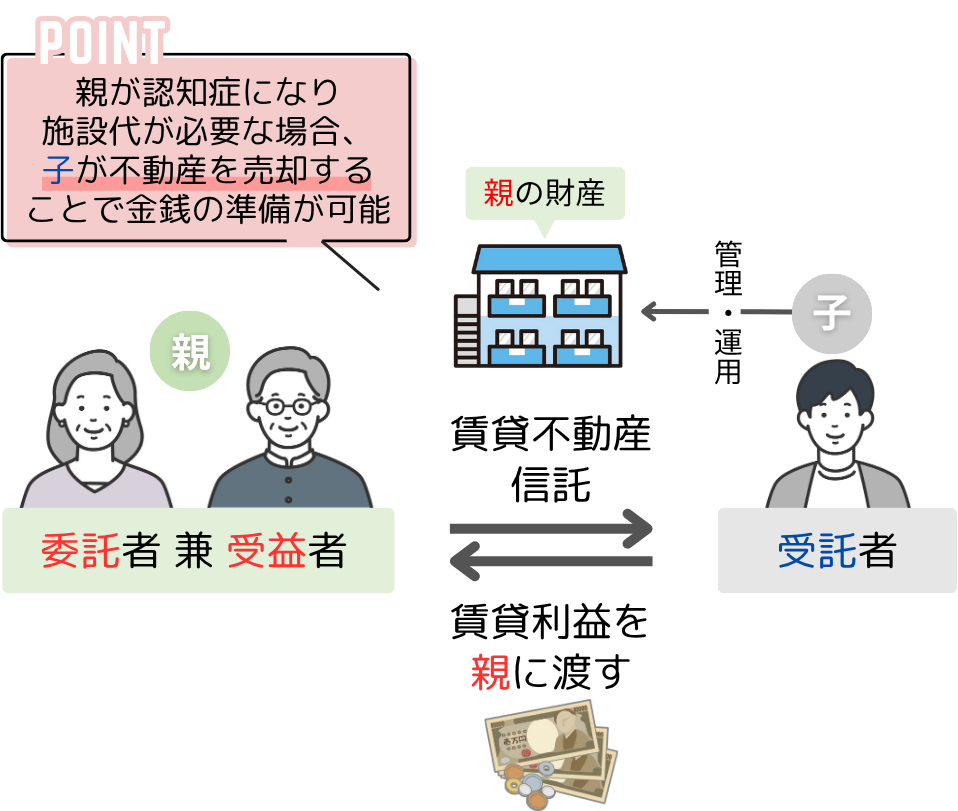

家族信託とは、自分の財産を信頼できる家族等に託して、その財産の管理や運用、処分を任せることができる制度です。

家族信託は、委託者(財産を託す方)、受託者(財産を預かって管理や処分をする方)、受益者(財産から生じた利益をもらう方)の三者から成り立ちます。

委託者と受益者が同一人物になる場合が多いので、そのケースを確認してみましょう。

上記の場合、親が自分の財産を子に託して、子はその財産を預かり、管理・運用をします。

たとえば「委託者:親」が賃貸不動産を信託した場合、「受託者:子」は、不動産の管理・運用をおこないますが、賃貸利益は「受託者:親」に渡すという流れです。

この場合、もし親が認知症になり施設に入る資金が必要になったときには、子が不動産を売却して金銭を準備することができます。

さらに、親が認知症の状態で相続人となったとしても、預かっている預貯金から相続税を支払うこともできるでしょう。

贈与は、贈与者(財産をあげる方)と受贈者(財産をもらう方)の合意のもとにおこなわれます。

受贈者が認知症で判断能力が低下しているときに贈与を受けると、受贈者に「財産をもらう」という判断ができたのかが問われ、贈与契約そのものが無効になることがあります。

そのため、贈与者と受贈者のどちら側も判断能力があるときに生前贈与をおこなうことが、相続発生後のトラブル回避策として有効です。

なお、生前贈与には「暦年課税」と「相続時精算課税制度」という2種類の方法があります。

この2つの方式はルールや計算方法が異なるため、贈与の目的や贈与者の状況によってどちらを選択した方がいいのかを検討することが重要です。

詳細は「【新しい相続時精算課税制度】制度を活用した方がいいケースはどんな時?」でわかりやすく解説していますので、あわせてご覧ください。

相続人が認知症の場合は、相続税の申告や納税手続きに遅れが生じるなど、さまざまな問題が生じる可能性があります。

相続手続きをスムーズに進めるためには、成年後見制度の活用、任意後見契約や有効な遺言書の作成などの生前対策が大切です。

しかし、家族の形態や認知症の度合いなどの状況により、効果的な対策は異なります。また、相続対策は専門的な知識を必要とすることが多いため、元気なうちに専門家へ相談することが重要です。

税理士などの専門家は、相続税の申告や成年後見制度の活用、遺言書の作成などをトータルでサポートできます。

当事務所では、認知症の相続人がいることでのお困り事や、事前の対策に関するご相談を承っております。相続に関するお悩みがございましたら、以下の問い合わせフォームからお気軽にご連絡ください。

当事務所は「不動産相続に強い税理士事務所」です。再開発に指定された不動産についても対応しておりますので、お気軽に下記お問い合わせフォームよりご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)