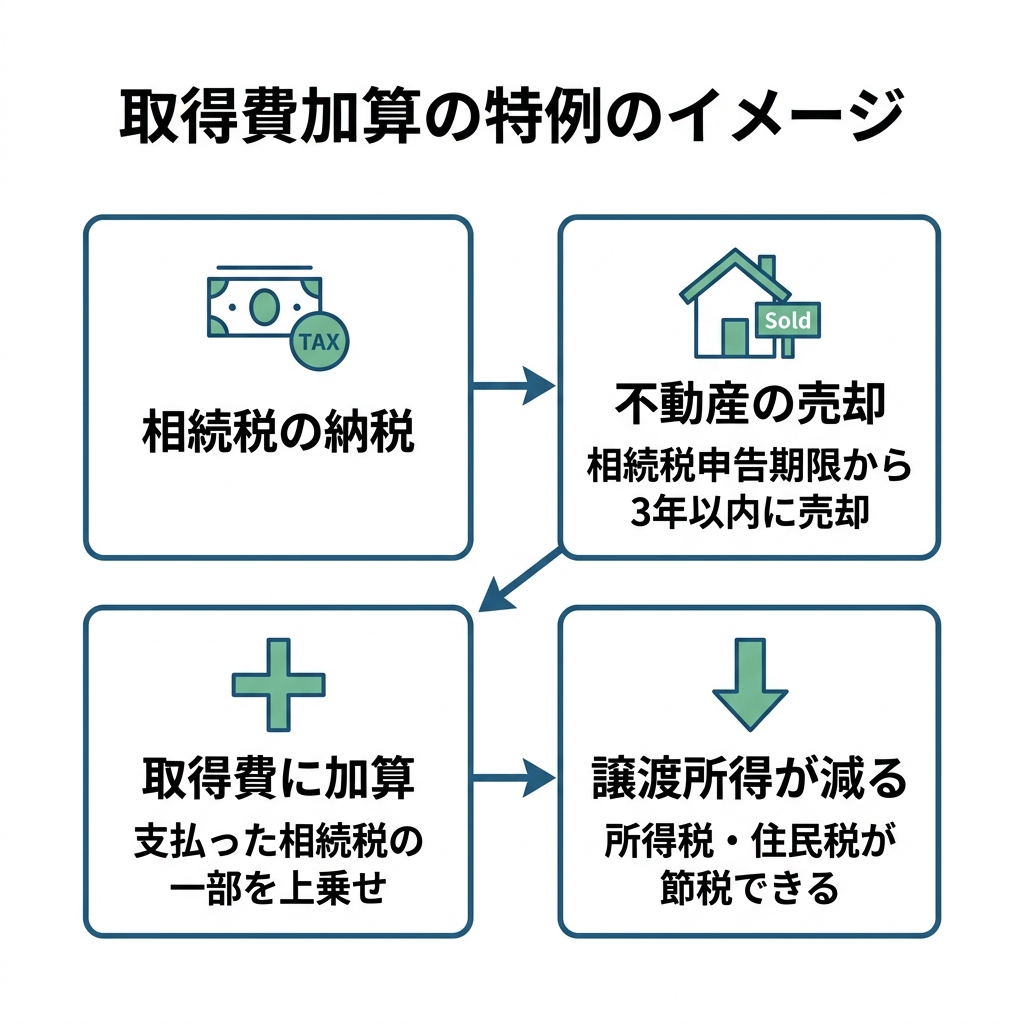

相続した不動産を売却する際に利用できる「取得費加算の特例」は、支払った相続税を取得費に算入し譲渡所得を減らすことができる制度です。ただし、期限は相続開始翌日から3年10か月以内、譲渡所得の特例である空き家特例との併用は不可なので、どちらの制度を利用したほうが有利になるのかのシミュレーションが重要になります。

※本記事は一般的な解説です。個別の税務判断は税理士にご相談ください。

不動産相続相談 年間100件の実績初回無料相談 / LINE / 03-5357-1539≫ お問い合わせはこちら

不動産相続相談 年間100件の実績初回無料相談 / LINE / 03-5357-1539≫ お問い合わせはこちら

相続によって取得した土地や建物などを売却しようとする際、多くの方が直面する問題が「相続税を払ったばかりなのに、売却益に対してもまた所得税がかかるのか」という税負担です。この「二重課税」とも思える状況を和らげるために設けられているのが「相続税の取得費加算の特例」です。

相続不動産を売却して現金を確保したい、あるいは納税資金に充てたいと考えているなら「3年10か月」というタイムリミットを意識しましょう。この特例を適用できるかできないかで、譲渡所得税の納税額は大きく変わることがあります。期限を1日でも過ぎてしまうと、支払った相続税を経費(取得費)として上乗せする権利を失い、本来払わずに済んだ税金を支払うことになりかねません。

この記事では、相続税の取得費加算の特例について、仕組みから適用条件、計算方法、そして他の特例との有利判定まで、詳しく解説します。

☆あわせて読みたい

目次

取得費加算の特例は、短期間に「相続税」と「譲渡所得税」が重なることによる重税感を緩和することを目的とした制度です。相続税を負担した人が、その財産を一定期間内に売却した場合に限り、納めた相続税の一部を売却時の経費(取得費)に算入できる仕組みです。

通常、不動産を売却したときの利益(譲渡所得)は、以下の算式で計算されます。

ここでいう「取得費」とは、亡くなった方がその不動産を買い入れた代金や仲介手数料などの合計です。取得費加算の特例を適用すると、この算式が以下のように変化します。

つまり、「支払った相続税のうち、売却した財産に対応する分を取得費として上乗せできる」のがこの特例です。経費が増えることで課税対象となる利益が圧縮され、結果として支払う所得税・住民税を大幅に減らすことができます。

加算できる金額は、以下の算式で求めます。

具体的な数字で見ていきましょう。例えば、相続税を1,000万円納税した人が、課税価格1億円の相続財産のうち、相続税評価額3,000万円の土地を売却した場合、取得費に加算できる金額は「1,000万円 ×(3,000万円 ÷ 1億円)= 300万円」となります。この300万円を経費として上乗せできることで、長期譲渡所得の税率(約20%)を掛けた場合、約60万円の節税効果が生まれる計算です。

出典:[国税庁|No.3267 相続財産を譲渡した場合の取得費の特例]

⚠️ 【平成26年(2014年)の税制改正に注意】

かつて(平成26年12月31日以前に開始した相続)は、売却した土地以外の「他の土地にかかる相続税」もまとめて取得費に加算できるというルールがありました。しかし、現在は「売却したその資産(土地・建物・株式)自体の相続税」しか加算できません。古いインターネット情報では改正前の計算式が紹介されていることがあるため、混同しないよう注意しましょう。

取得費加算により譲渡所得がマイナスとなる部分については、実務上は切り捨てとなり、譲渡損失として他所得との損益通算はできません。つまり、加算額が譲渡益を超える場合であっても、譲渡所得をゼロにするところまでしか適用できません。この特例を適用した結果、計算上の譲渡所得がマイナス(譲渡損失)になったとしても、そのマイナス分を給与所得など他の所得から差し引く(損益通算する)ことはできません。

この特例を受けるためには、以下の3つの要件をすべて満たす必要があります。1つでも要件を満たしていない場合は特例を受けることはできません。

被相続人から直接相続した財産であることはもちろん、「死因贈与」による取得も含まれます。さらに、以下の贈与財産も対象となります。

なお、令和6年(2024年)1月1日以降の贈与から、生前贈与加算の期間が従来の3年から「7年」へと順次延長されています。これらの延長期間内に受けた贈与財産を売却する場合も、特例の検討対象となります。

単に相続税の申告をしただけではなく、「実際に納税額がある」ことが条件です。例えば、配偶者の税額軽減(配偶者は1億6,000万円まで非課税)などの適用により、最終的な相続税の納税額が0円になった人は、この特例を利用することができません。

財産の譲渡が、相続開始(死亡日)の翌日から「3年10か月以内」に行われる必要があります。正確な法令上の規定は「相続税の申告期限(通常10か月)の翌日から3年を経過する日まで」です。

実務上は、不動産の引き渡しがこの期限内に完了していなければなりませんが、納税者の選択により「売買契約日」を譲渡の日として判定することも認められています。期限が迫っている場合は、契約日を基準とすることで特例の適用が可能になるケースがあります。

☆あわせて読みたい

3つの要件を確認したら、次は実際の節税シミュレーションで手残り額のイメージを掴みましょう。

取得費加算の特例の適用により手元に残るお金はいくらになるのか、パターン別に見ていきましょう。

【前提条件】

【計算結果】

【前提条件】

A不動産(相続税評価額7,000万円)とB不動産(同3,000万円)を相続し、相続税1,220万円を納付。

【計算結果】(A不動産を8,000万円・取得費1,000万円で売却した場合)

売却する不動産(評価額が高い方)を選ぶことで、加算額が大きくなり、節税効果が変わることがわかります。

代償金(他の相続人に支払ったお金)を支払って不動産を単独取得した場合、加算額の計算に特殊な調整が必要です。

【前提条件】

【計算結果】

※代償金を支払った場合、その分評価額から差し引いて計算する必要があります。

代償分割があった方は、通常の計算をすると過大申告になるリスクがあります。専門的な判断が必要なため、税理士への確認を強くおすすめします。

※シミュレーションはあくまで参考値です。実際の節税額は個別条件により異なります。

💡 相続や税金について、こんな不安はありませんか?

\ 相続・税務のプロが回答します /

受付時間 10:00~18:00(月〜金)

不動産の売却では、取得費加算以外にも活用できる特例があります。特に重要なのが空き家特例(3,000万円控除)との選択です。

まず押さえておきたいのは、取得費加算と空き家特例は同一の不動産に対して併用できないという点です。どちらか一方しか選べないため、「自分のケースではどちらが有利か」を事前にシミュレーションすることが重要です。

以下に当てはまる場合は、取得費加算を選ぶ方が手残りが多くなる傾向があります。

⚠️ 相続したマンション(区分所有)には「空き家の3,000万円特例」は原則使えません。この場合、取得費加算が唯一使える特例になります。

以下に当てはまる場合は、空き家特例を選ぶ方が有利になりやすいです。

どちらが有利かは、売却価格・取得費・相続税額の3つの数字を使ってシミュレーションしてみましょう。

| 比較項目 | 取得費加算が有利になりやすいケース | 空き家特例が有利になりやすいケース |

|---|---|---|

| 相続税の納付額 | 大きい | 小さい(またはゼロ) |

| 対象物件 | 区分所有マンション、新耐震基準の建物など | 旧耐震基準の戸建て |

| 節税の仕組み | 支払った相続税の一部を経費に算入 | 譲渡所得から最大3,000万円を控除 |

| 判断の目安 | 譲渡益が3,000万円超かつ相続税が高額 | 譲渡益が3,000万円以下 |

取得費加算と空き家特例は併用不可ですが、「居住用財産の3,000万円控除」は取得費加算と併用ができる可能性があります。相続した不動産に自分が住んでから売る場合に有効な組み合わせとなります。

実家を相続して自ら住んだ後に売却する場合などは、両方の特例を重ねて使うことで、税負担を大幅に軽減できます。計画的に準備することで節税につながる場合があります。

先祖代々の土地で当時の購入価格が不明な場合、売却価格の5%を取得費とみなすことができます。この「概算取得費5%」と「取得費加算」は併用可能です。「取得費がわからないから節税できない」と諦める必要はありません。5%の金額に、納めた相続税を丸ごと「上乗せ」できるのです。取得費不明の相続不動産を売却するケースでは、この組み合わせが最も現実的な節税手段となります。

有利な特例を選んだら、次は申告するうえで注意すべきポイントを確認してみましょう。

特例の適用を受けるためには、売却した翌年の2月16日から3月15日までの間に、所轄税務署へ確定申告を行う必要があります。この特例は「申告することによって初めて適用される」制度であるため、申告を怠ると特例の恩恵を一切受けることができません。

【必要書類チェックリスト】

| 書類 | 備考 |

|---|---|

| 相続財産の取得費に加算される相続税の計算明細書 | 国税庁様式 |

| 譲渡所得の内訳書(確定申告書付表) | 土地・建物用 |

| 売買契約書のコピー | 購入時・売却時の両方 |

| 仲介手数料等の領収書 | 譲渡費用の証拠書類 |

【重要】 平成30年度(2018年度)の確定申告から、「相続税申告書の写し」の添付は不要となりました。ただし、明細書を作成する際に相続税の納税額や各資産の評価額が必要となるため、相続税申告書の控えは手元に用意しておく必要があります。なお、e-Taxを利用した電子申告にも対応しています。

☆あわせて読みたい

書類が揃ったら、最後に「やってはいけない失敗」を押さえておきましょう。

代償金(他の相続人に支払ったお金)を支払って取得した不動産を売る場合、加算できる相続税額を算出する際に特殊な調整計算が必要です。これを怠り、通常の算式で申告すると過大申告として否認されるリスクがあります。

⚠️ 更正の請求期限は「相続税申告書の提出日の翌日から2か月以内」です。通常の更正の請求(5年)と混同しないよう注意してください。

「相続税の申告前」に、所得税の確定申告時期が来てしまうケースがあります。この場合、一旦特例なしで所得税を納税し、相続税申告後に「更正の請求」を行って還付を受けます。注意すべきは、この更正の請求の期限が通常の5年よりも極端に短いことです。1日でも過ぎると取得費加算の適用を受け直すことができません。

※取得費加算の特例を適用するための更正の請求には、通常の5年とは異なる短期の期限(相続税申告書提出日の翌日から2か月以内)が設けられています。

相続税還付手続き(土地評価の下げ)を行うと、納めた相続税自体が減るため、連動して「取得費加算できる金額」も減少します。所得税側での修正申告が必要になる場合があるため、トータルの税効果を検討すべきです。

「自分のケースが失敗パターンに当てはまるかも」と感じた方へ

申告前に一度ご相談ください。初回相談無料です。 初回無料相談 / LINE / 03-5357-1539≫ お問い合わせはこちら

A:物納した財産そのものについては、譲渡所得が発生しない(非課税)ため、この特例を適用することはできません。

A:使えます。銘柄ごとに譲渡益を確認し、取得費に相続税を算入します。非上場株式を発行会社に譲渡する際のみなし配当課税についても、一定の届出により譲渡所得とすることで特例が利用可能になります。

A:自分の持分に対応する相続税評価額と相続税額を個別に算出して適用します。

A:取得費加算の特例は使えませんが、「居住用財産の3,000万円控除」や「空き家3,000万円控除」など、相続税の納税額を要件としない特例が利用できる可能性があります。要件を確認のうえ、税理士にご相談ください。

A:原則として引き渡し日が基準となりますが、納税者の選択により「売買契約日」を譲渡の日とすることも認められています。期限が迫っている場合は、契約日を基準とすることで特例の適用が可能になるケースがあります。

A:使えます。区分所有マンションは空き家特例の対象外となるケースが多く、その場合は取得費加算が実質的に唯一の節税手段になります。

A:使えます。相続税の課税価格に加算された贈与財産も適用対象です(令和6年1月1日以降の贈与分より順次適用)。

A:不動産売却の確定申告と一体でお受けすることが多く、報酬は案件の複雑さにより異なります。まずは初回無料相談でお気軽にご状況をお聞かせください。

相続した不動産を売却する際、取得費加算の特例はもっとも強力な節税手段のひとつです。しかし、制度の仕組みが複雑で、さらに「3年10か月」という厳しい期限があるため、正しく使えるかどうかで最終的な手残り額が大きく変わることも珍しくありません。

相続した不動産の売却では、以下の3点を必ず確認してください。

1. 「3年10か月」の期限を今すぐカレンダーに登録する

取得費加算は 相続開始翌日から3年10か月以内 に売却しなければ使えません。この期限を1日でも過ぎると、どれだけ相続税を払っていても特例は適用できず、結果として本来払わなくてよかった税金を余分に支払うことになります。

2. 空き家特例との比較シミュレーションを税理士に依頼する

取得費加算と空き家特例(3,000万円控除)は併用不可です。どちらを選ぶかで税額が大きく変わるため、比較シミュレーションを税理士に依頼しましょう。

3. 代償分割・更正請求の期限など落とし穴は早めに確認する

取得費加算の特例には、失敗しやすい注意点があります。相続税に詳しい税理士に確認することで回避することができますので、早めに相談しましょう。

相続不動産の売却には複雑な税務判断が伴います。当事務所では、売却の手続きから特例を使った確定申告まで、ワンストップでサポートを行っております。お気軽にご相談ください。

※本記事は一般的な解説です。個別の税務判断は税理士にご相談ください。

☆あわせて読みたい

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)