贈与税は財産をもらった時に課税される税金ですが、贈与税の課税方式には「暦年課税」と「相続時精算課税制度」という2種類の方法があります。この2つの課税方式は、ルールや計算方法が異なるため、贈与の目的や贈与者の状況によってどちらを選択した方がいいのかを検討することが重要です。

従来は特定の状況下のみ相続時精算課税制度を選択した方が有利になることがほとんどでしたが、令和5年度税制改正により状況が変化しています。

ここでは「相続時精算課税制度を活用した方がいいケース」について詳しく解説します。相続税対策として生前贈与を検討されている方は、ぜひ最後までお付き合いください。

目次

暦年課税と相続時精算課税制度では、贈与税の計算方法が異なります。それぞれの制度の違いについて見ていきましょう。

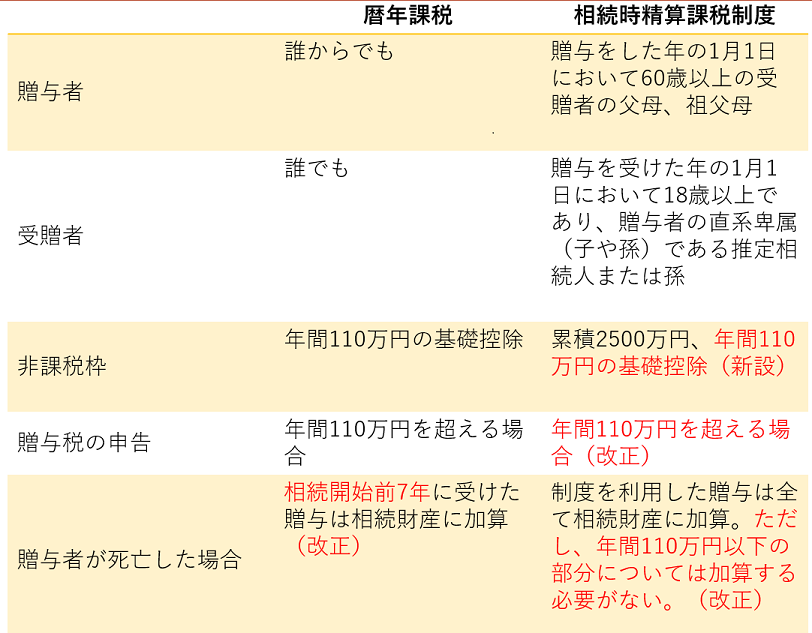

暦年課税は贈与税の原則的な計算方法です。相続時精算課税制度を選択しなければ、自動的に暦年課税によって贈与税の計算を行うことになります。暦年課税では1月1日~12月31日までの1年間に贈与された財産が課税対象になります。

暦年課税の主なメリットは次の2つです。

①年間110万円の基礎控除が利用できる

暦年課税では、年間に贈与された金額から110万円の基礎控除を差し引いて贈与税の計算を行います。年間110万円以下の贈与であれば贈与税は発生せず、贈与税の申告自体必要ありません。

②長期間かけて贈与することができる

暦年課税には回数制限がありません。長期間にわたって贈与することで、年間110万円の基礎控除を効果的に利用することが可能です。例えば、2人の子にそれぞれ年間100万円を10年にわたって贈与すると合計2,000万円を贈与税の負担なしで移転させることが可能です。

ただし「1,000万円を100万円ずつに分けて毎年贈与する」といった取り決めを行っている場合は定期贈与とみなされ、一括して贈与税が課税されてしまいますので注意が必要です。

暦年課税のデメリットは主に次の2つです。

①多額の贈与に適していない

暦年課税のデメリットは「多額の贈与には適していない」ことです。暦年課税は年間110万円を超えると贈与税が発生します。贈与税率は高く設定されているため、一気に多額の贈与を行うと多額の贈与税の負担が発生してしまいます。

②7年の生前贈与加算がある

生前贈与加算とは、贈与を受けた日から一定期間の間に贈与者が亡くなった場合、その贈与は無かったものとして相続財産に加算するルールです。従来は死亡前3年以内でしたが、令和5年度税制改正により死亡前7年以内へ延長されることになるため、生前贈与加算のデメリットはさらに大きくなります。

相続時精算課税制度とは2,500万円まで非課税で生前贈与ができる制度です。非課税になった生前贈与は、贈与者が亡くなった時(相続時)に相続財産に加算(精算)して相続税の計算を行います。

暦年課税の主なメリットは「2,500万円まで非課税で贈与することができる」「2,500万円を超過しても一律20%贈与税率」の2つでしたが、令和5年度税制改正により「年間110万円の基礎控除が利用できる」が加わり、暦年課税と同じように利用できるようになります。

「【新しい相続時精算課税制度って何?】年間110万円までの基礎控除が追加」で相続時精算課税制度の概要やメリット・デメリットについて詳しく解説していますので、ぜひご参照ください。

<暦年課税と相続時精算課税制度の違い>

暦年課税にするのか、それとも相続時精算課税制度を選択した方がいいのかを検討することは、生前贈与を行う上で非常に重要です。どのようなケースであれば相続時精算課税制度を選択した方がいいのでしょうか。具体例とともに見ていきましょう。

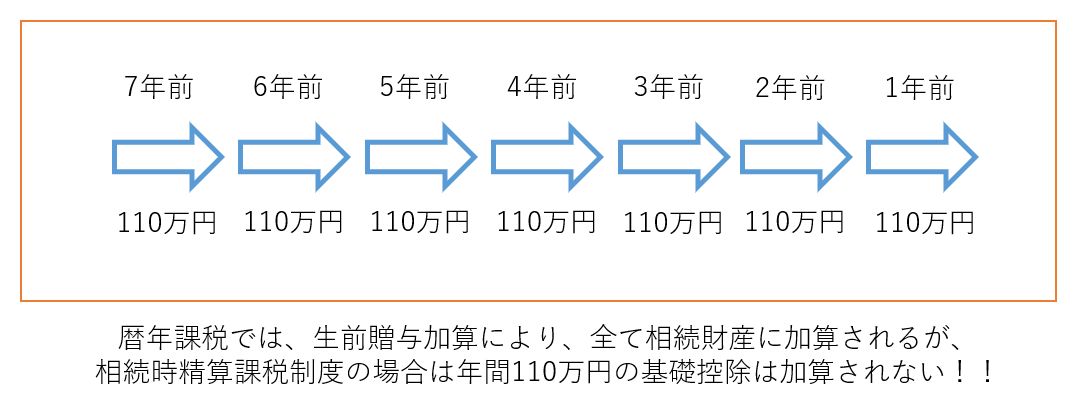

贈与者が高齢で長年かけて生前贈与を行うことができないケースでは、相続時精算課税制度を選択した方が有利になる場合が多くなります。これは、税制改正により暦年課税の生前贈与加算が3年以内から7年以内に改正されたためです。亡くなる前7年の生前贈与はなかったものとして相続財産に加算することになります。

相続時精算課税制度を選択した場合は、生前贈与加算というルールがありません。年間110万円部分については、加算する必要がないため有利になります。

例えば、年間110万円の贈与を7年間行った後に相続が発生した場合を考えてみましょう。暦年課税の場合は生前贈与加算により、贈与がなかったものとみなされ、年間110万円×7年=770万円が相続財産に加算され相続税の計算が行われます。

一方、相続時精算課税制度では年間110万円までは相続財産に加算する必要がないため、暦年課税よりも相続税を節税することが可能になるのです。

ただし、贈与の期間が10年を超え、年間の贈与額が110万円を超えるようなケースでは暦年課税が有利になることもあります。

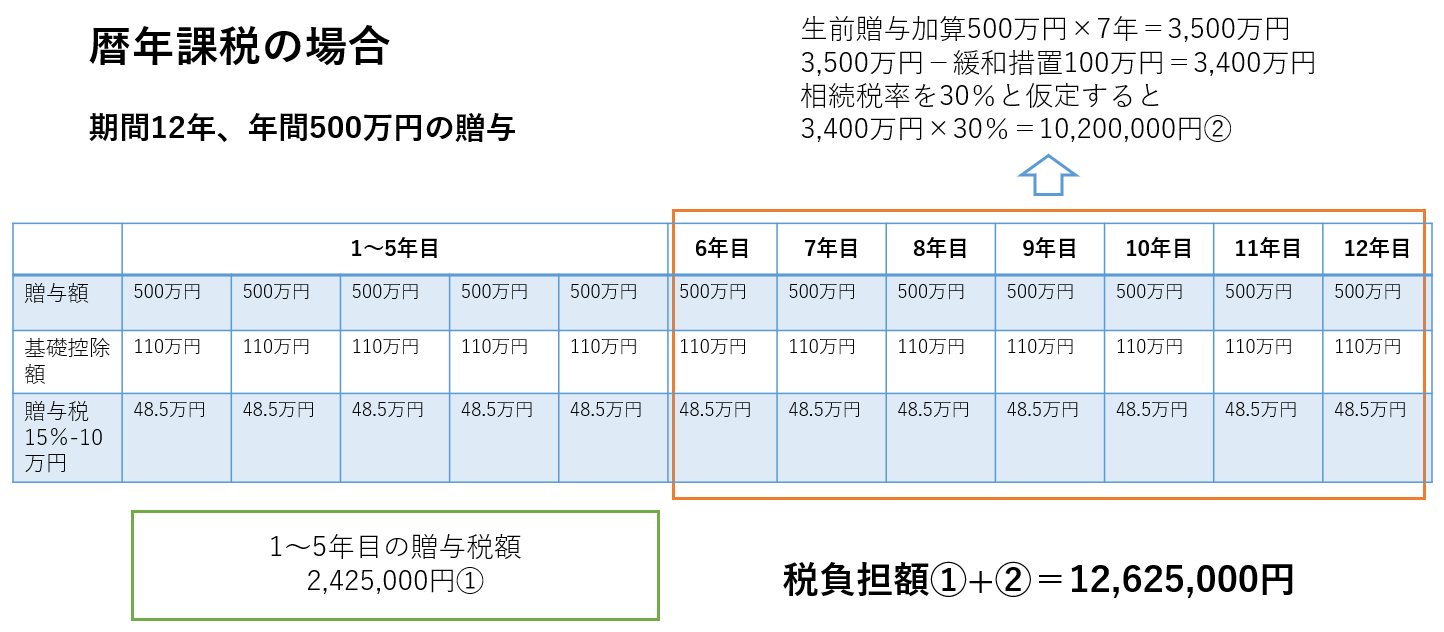

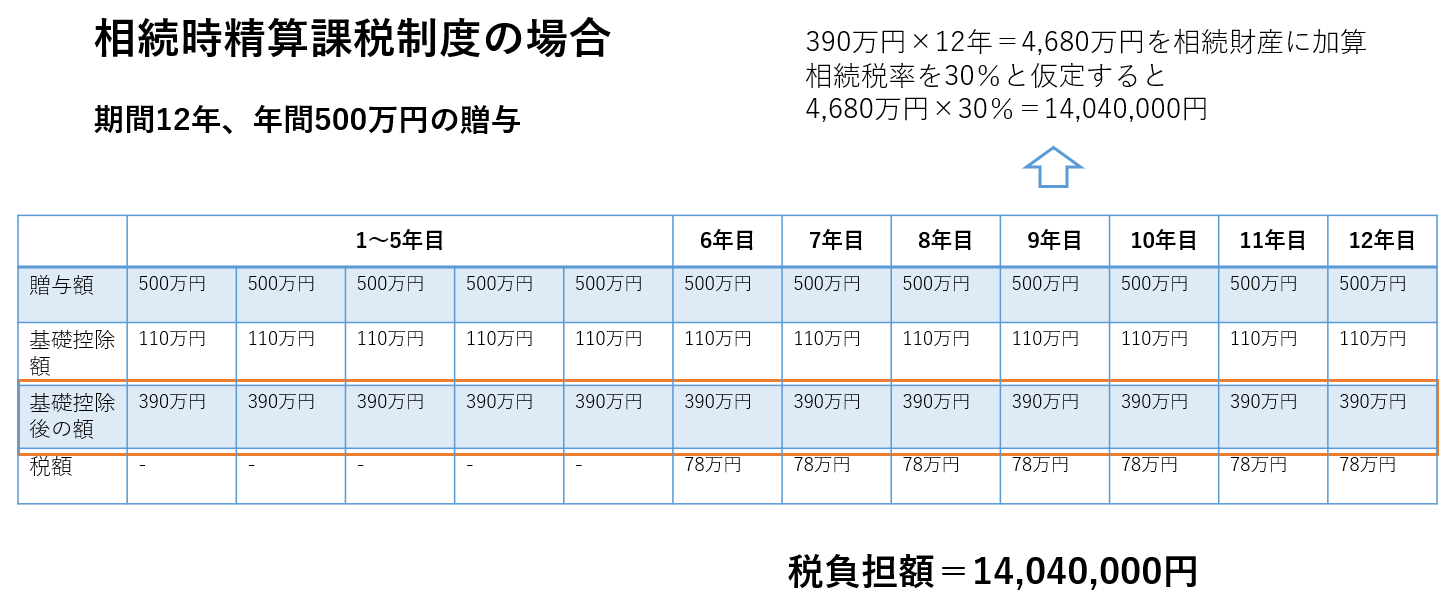

例えば、年間500万円の生前贈与を12年間行った場合はどうでしょうか。暦年課税と相続時精算課税制度の税負担額を比べてみると次のようになります。

暦年課税が12,625,000円の税負担に対し、相続時精算課税制度の税負担は14,040,000円となり、相続時精算課税制度を選択した方が不利になってしまいます。

このように「贈与期間がどれくらいなのか」「贈与する金額がどのくらいなのか」によって、どちらの制度を選択した方がいいのか異なります。また、初めは暦年贈与で贈与を行い、途中から相続時精算課税制度を選択することも可能です。(相続時精算課税制度から暦年課税に戻ることはできません。)

相続時精算課税制度により贈与する財産とそれ以外の財産の合計が相続税の基礎控除の範囲内のケースであれば、将来相続税が発生することはありません。そのため、相続時精算課税制度の非課税枠を利用し、贈与税の負担なしで財産を贈与することができます。

相続時精算課税制度を選択して贈与した財産は、贈与時の時価によって相続時に加算されます。そのため、将来値上がりしそうな土地を保有している場合は、相続時精算課税制度により値上がりする前に贈与することで節税対策を行うことができます。再開発が行われる地域や新たに鉄道がとおる地域などに土地を保有している場合におすすめです。

賃貸マンションやアパートなど、時間の経過とともに収益を生み出す財産を保有している場合は、相続時精算課税制度を利用して生前贈与を行うことで節税することが可能です。収益物件を生前贈与することで、贈与後の不動産収入は贈与を受けた人のものとなり、将来的に贈与者の財産を圧縮する効果があります。

近年、相続税と贈与税の一体化が進められており、相続税と贈与税を取り巻く環境が急速に変化しています。しかしながら、生前贈与は相続税対策として有効な方法であり、上手に行うことで大きな節税効果を生みます。上手に利用するためには、暦年課税による生前贈与にするのか、相続時精算課税制度を選択するのかを十分に検討して進める必要があります。

税制改正により生前贈与の課税方法は、非常に複雑になっています。様々な要因を考えながらシミュレーションを行わなければ納税額が増加してしまう可能性もあります。

当事務所では、生前贈与をはじめとした生前対策についてのご相談を承っています。シミュレーションから実行までサポートさせていただきますので、生前対策でお困りの際はお気軽にご相談ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)