税制改正により2024年(令和6年)1月から「新しい相続時精算課税制度」が始まります。新しい相続時精算課税制度では、贈与税の計算時に従来の特別控除2,500万円に加えて年間110万円の基礎控除が認められるようになります。

また、税制改正では暦年課税による相続開始前贈与の加算期間が3年から7年に延長され、暦年課税の節税効果が少なくなるため、これからは暦年課税よりも相続時精算課税制度を選択する人が増加するのではないでしょうか。

ここでは、相続時精算課税制度を選択する場合の届出書の書き方、贈与税申告書の書き方について見本付きでわかりやすく解説します。

なお、当事務所では相続税申告や贈与税申告についてのご相談を初回相談無料にて承っております。お悩みの際は、ぜひ一度ご相談ください。

目次

相続時精算課税制度とは、「贈与者が亡くなった時(相続時)に相続財産に加算(精算)して相続税の計算を行う制度」のことを言います。相続時精算課税制度を選択すると、累計で2,500万円まで贈与税がかかりません。

税制改正後の相続時精算課税制度では、2,500万円の非課税枠に加えて、毎年110万円の基礎控除が設定されます。これにより、2,500万円までの財産を一度に贈与し、その後は年間110万円の基礎控除内で贈与を行うことも可能になります。

詳しい相続時精算課税制度の概要については「【新しい相続時精算課税制度って何?】年間110万円までの基礎控除が追加」をご覧ください。

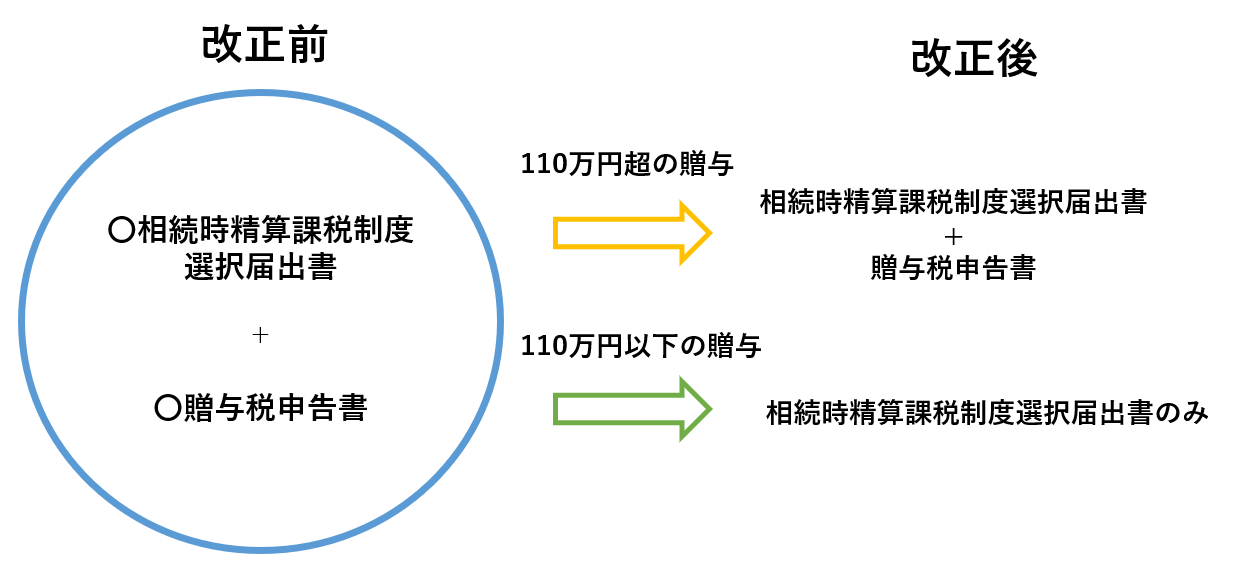

相続時精算課税制度を利用するためには「相続時精算課税選択届出書」を提出しなければなりません。選択届出書を提出しなければ、贈与税の原則的な計算方法である暦年課税により計算することになりますので、相続時精算課税制度を選択した場合は必ず提出期限までに相続時精算課税選択届出書を提出しましょう。

相続時精算課税制度は、贈与者(財産をあげる人)と受贈者(財産をもらう人)の関係性が一定の要件を満たしていなければなりません。相続時精算課税制度の利用を検討する際には、はじめに要件を満たしているかどうかを確認しましょう。

<相続時精算課税制度の要件>

・贈与者

贈与をした年の1月1日において60歳以上の受贈者の父母、祖父母

・受贈者

贈与を受けた年の1月1日において18歳以上であり、贈与者の直系卑属(子や孫)である推定相続人または孫

相続時精算課税選択届出書は、選択する初年度の贈与税申告書の提出期限(原則、贈与を受けた年の次の年の2月1日から3月15日まで)に贈与税申告書と一緒に受贈者(贈与を受けた人)の住所地を管轄する税務署に提出します。

ただし、令和6年1月1日以降の相続時精算課税制度では、年間110万円以下の贈与である場合には贈与税の申告は不要になります。そのため、相続時精算課税制度を適用する初年度の贈与が年間110万円以下である場合には贈与税申告書の提出は必要ありませんので、相続時精算課税選択届出書とその添付書類のみを税務署に提出することになります。

<選択初年度の提出書類>

相続時精算課税選択届出書は「国税庁のホームページ」でダウンロードすることができます。

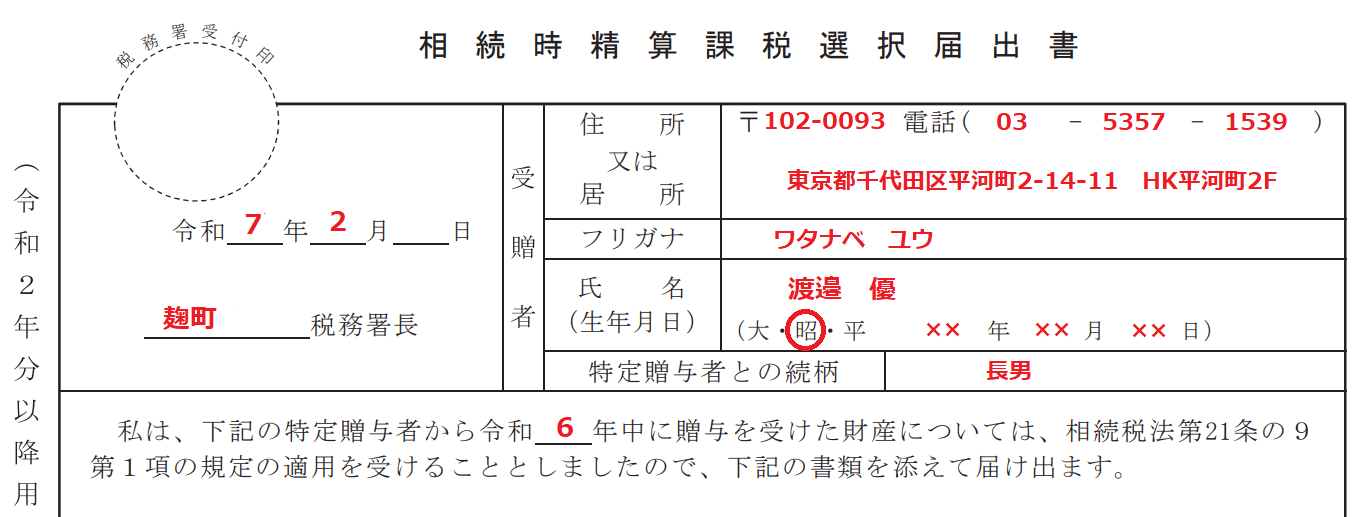

まずは受贈者の情報欄の記載を行います。日付、提出する税務署(受贈者の住所を管轄する税務署)、受贈者の住所・氏名・生年月日、特定贈与者との続柄を記載します。特定贈与者との続柄については、贈与する人との関係性を記載します。(長男、長女、孫など)

続いて「相続時精算課税制度を受ける初年度」の記載を行います。令和6年の贈与より相続時精算課税制度を選択する場合には「6」を記入します。

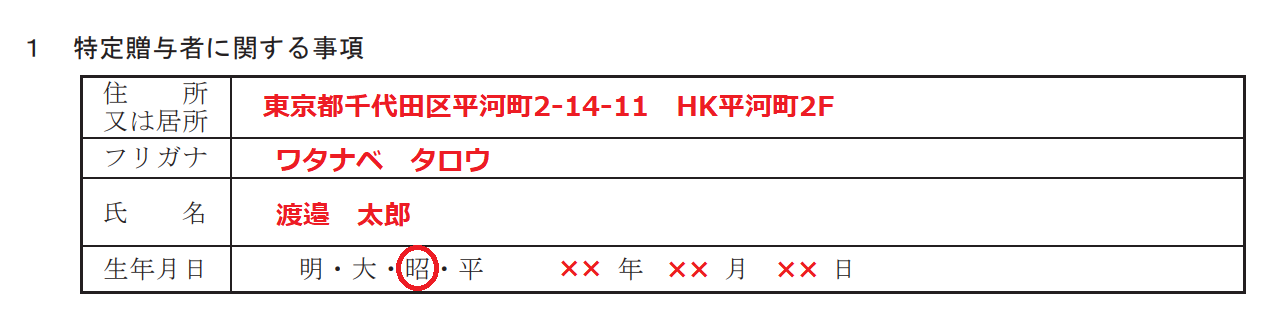

特定贈与者の情報を記載します。特定贈与者とは、贈与者が60歳以上で受贈者が18歳以上の直系卑属である場合の贈与者のことを言います。特定贈与者であることは相続時精算課税制度の要件ですので、贈与者は必然的に特定贈与者に該当します。

推定相続人や養子縁組などで孫になった場合には、その理由と推定相続人や孫になった年月日を記載します。該当しない場合には記載しません。

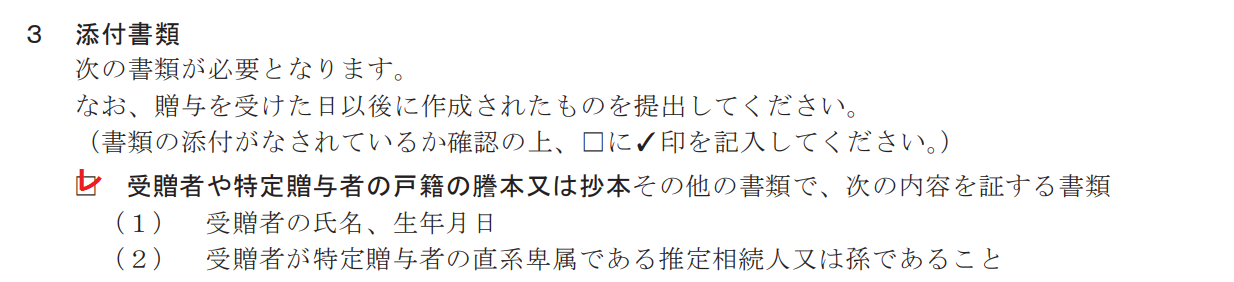

相続時精算課税選択届出書には添付書類が必要です。次の情報が分かる受贈者(贈与を受けた人)や贈与者の戸籍謄本又は戸籍抄本を用意します。

・受贈者の氏名、生年月日

・受贈者が贈与者の推定相続人である子又は孫であること

具体的には「受贈者の戸籍謄本」「贈与者の戸籍謄本」「受贈者の戸籍の附票の写し」「贈与者の戸籍の附票の写し」「贈与者の住民票の写し」などの書類が該当します。添付書類が用意できたら、添付書類の欄にチェックを入れます。

相続時精算課税選択届出書の書き方は以上です。

相続時精算課税選択届出書は贈与税申告書と一緒に提出します。ただし、令和6年1月1日以降に選択届出書を提出する場合で、初年度の贈与額が年間110万円以下である場合は相続時精算課税選択届出書のみを提出することになります。

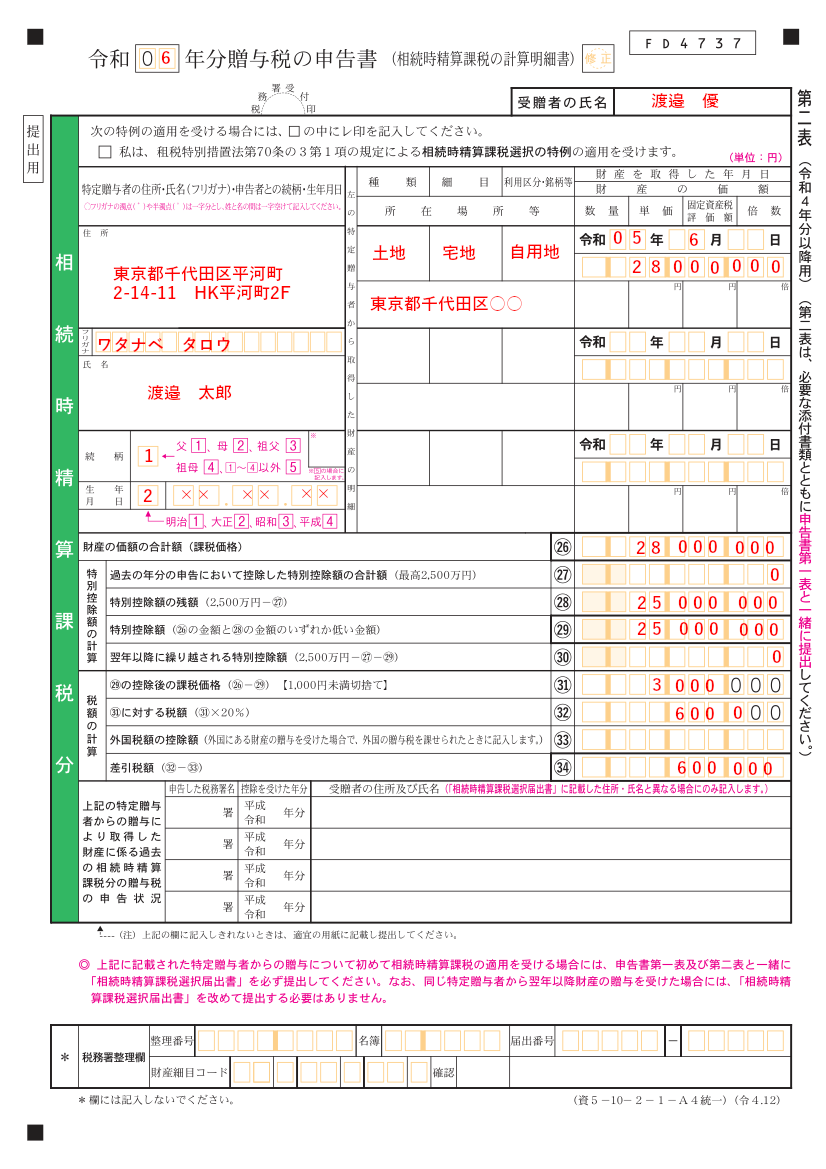

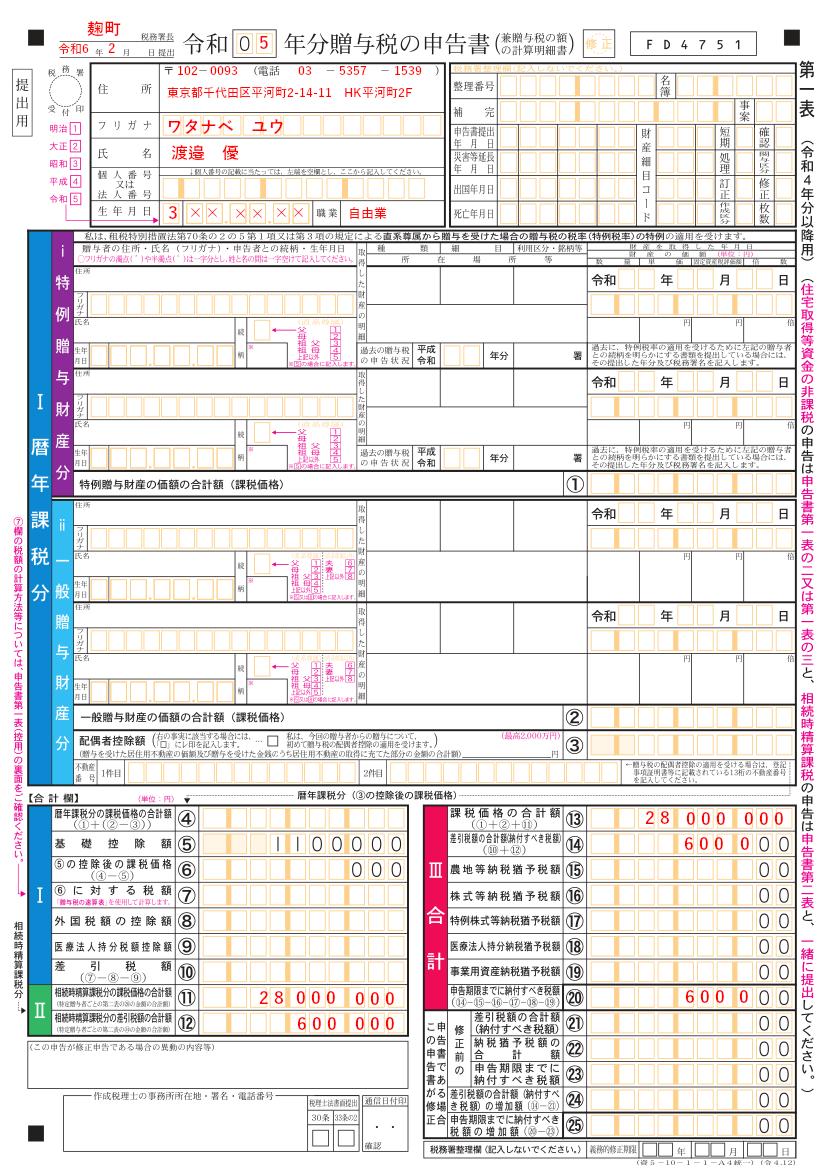

次の事例の場合の贈与税申告書の書き方を見ていきましょう。

<現行の相続時精算課税制度>

・贈与された土地の相続税評価額 2,800万円

・相続時精算課税の特別控除額 2,500万円

・特別控除後の課税価格 300万円

・贈与税額 300万円×20%=60万円

<令和6年1月1日以降>

・贈与された土地の相続税評価額 2,800万円

・相続時精算課税の基礎控除額 110万円

・相続時精算課税の特別控除額 2,500万円

・特別控除後の課税価格 190万円

・贈与税額 190万円×20%=38万円

※現在の贈与税申告書は令和6年1月1日以降の基礎控除の創設に対応していないため、現行の相続時精算課税制度での贈与税申告の書き方を記載します。改正後は特別控除を差し引く前に基礎控除を差し引く欄が設定されると思われます。

相続時精算課税制度を利用する場合、贈与税の申告書第1表と第2表を使用します。第1表では税金額の情報だけになりますので、まずは第2表から記入していきましょう。

第2表を記載する際の注意点は一番上の「私は、租税特別措置法第70条の3第1項の規定による相続時精算課税の特例の適用を受けます。」にチェックを入れないことです。この欄は「住宅取得等資金の贈与」を併用する場合に記載が必要な欄ですので、一般的な贈与の場合には必要ありません。

第2表を記入したら第1表の作成を行います。第1表は受贈者の情報と下部に税額の情報を記載します。

令和6年1月1日以降、税制改正により相続時精算課税制度を選択した方が税務上有利になるケースが多くなると見込まれています。しかし、相続時精算課税制度を一度選択すると暦年贈与に二度と戻れないなどのデメリットもありますので、これからの贈与プランを考えながらどちらの制度を選択した方がいいのかを慎重に検討してみましょう。

相続時精算課税制度を選択した方が有利になるケース場合については「【新しい相続時精算課税制度】制度を活用した方がいいケースはどんな時?」で紹介していますので、ぜひご覧ください。

当事務所では、生前贈与をはじめとした生前対策についてのご相談を承っています。シミュレーションから実行までサポートさせていただきますので、生前対策でお困りの際はお気軽にご相談ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)