家族に障害者がいる場合、自分が他界した後の相続や将来の生活支援について不安に感じることがあるでしょう。

障害者は、医療費や介護費用など生活にかかる費用が増えやすいため、生活基盤を守るためにも早めの準備が大切です。

この記事では、相続人に障害者がいる方が、相続に備えて取るべき対策や利用できる制度についてわかりやすく解説します。

なお、障害者の表記については、「障碍者」や「障がい者」など、近年さまざまな考え方が示されていますが、本記事では相続税法の条文にならい「障害者」と記載しています。

目次

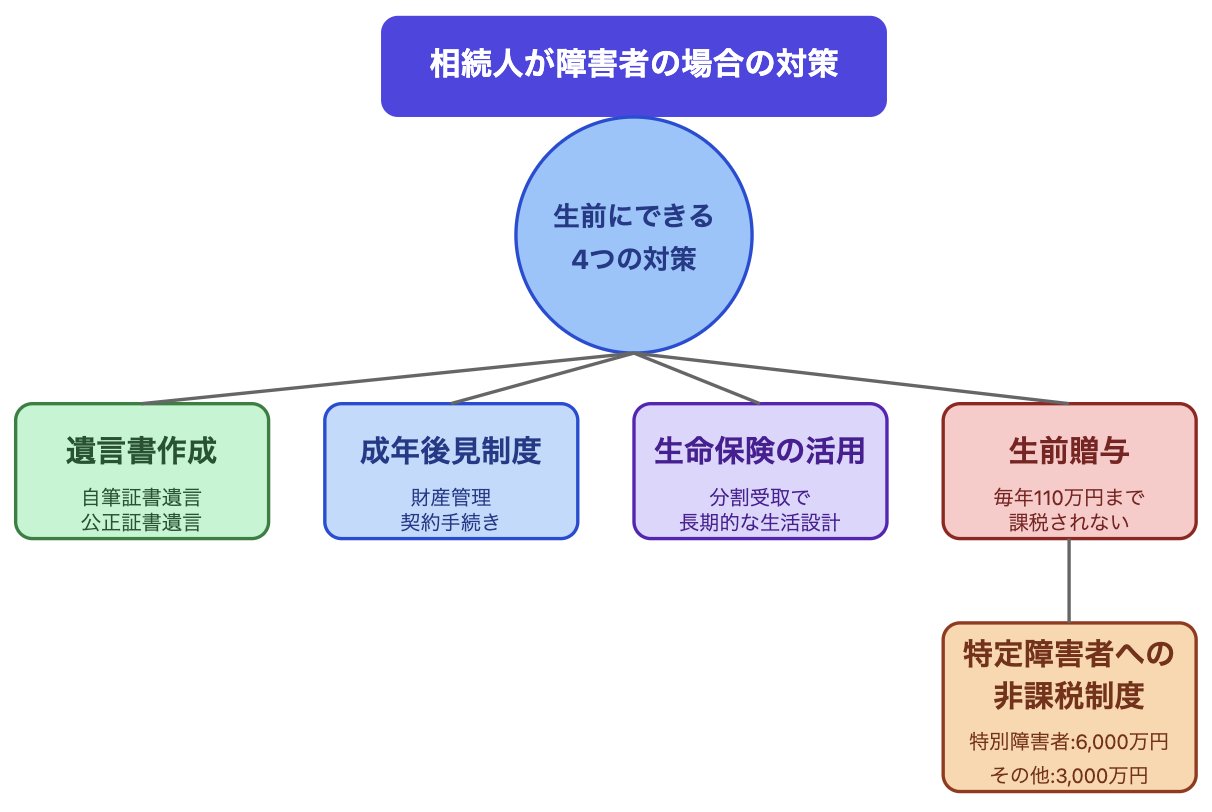

相続人となる家族に障害者がいる場合に、生前からできる準備について解説します。

生前にできる主な対策としては「遺言書の作成」「成年後見制度」「生命保険の活用」「生前贈与」の4つがあり、さらに「特定障害者への非課税制度」を利用できる場合は、相続税の負担を大きく軽減できます。

本記事では、この4つの対策と特定障害者への非課税制度について、わかりやすく解説します。

障害のある相続人がいる場合、生活のサポートや扶養にかかる費用などが原因となり、他の相続人との間でトラブルが発生することがあります。

相続トラブルを避けるためにも、生前に遺言書の作成や成年後見制度の検討、生命保険を分割で受け取る手続きをしておくことが有効です。

また、日頃から家族で十分な話し合いをすることも大切でしょう。

障害のある相続人に対して計画的な生前贈与をおこなうことで、財産を残せるだけでなく、相続税の節税が可能です。

生前贈与や特定障害者への非課税制度については、本記事で後ほど詳しく解説します。

また、相続開始「後」の対策として、障害のある相続人には「障害者控除」という税の優遇制度が設けられています。

相続税の負担をさらに軽減できる可能性がありますので、詳細は「相続人が障害者なら確認しよう!障害者控除の具体例と計算方法を徹底解説!」を、ぜひご覧ください。

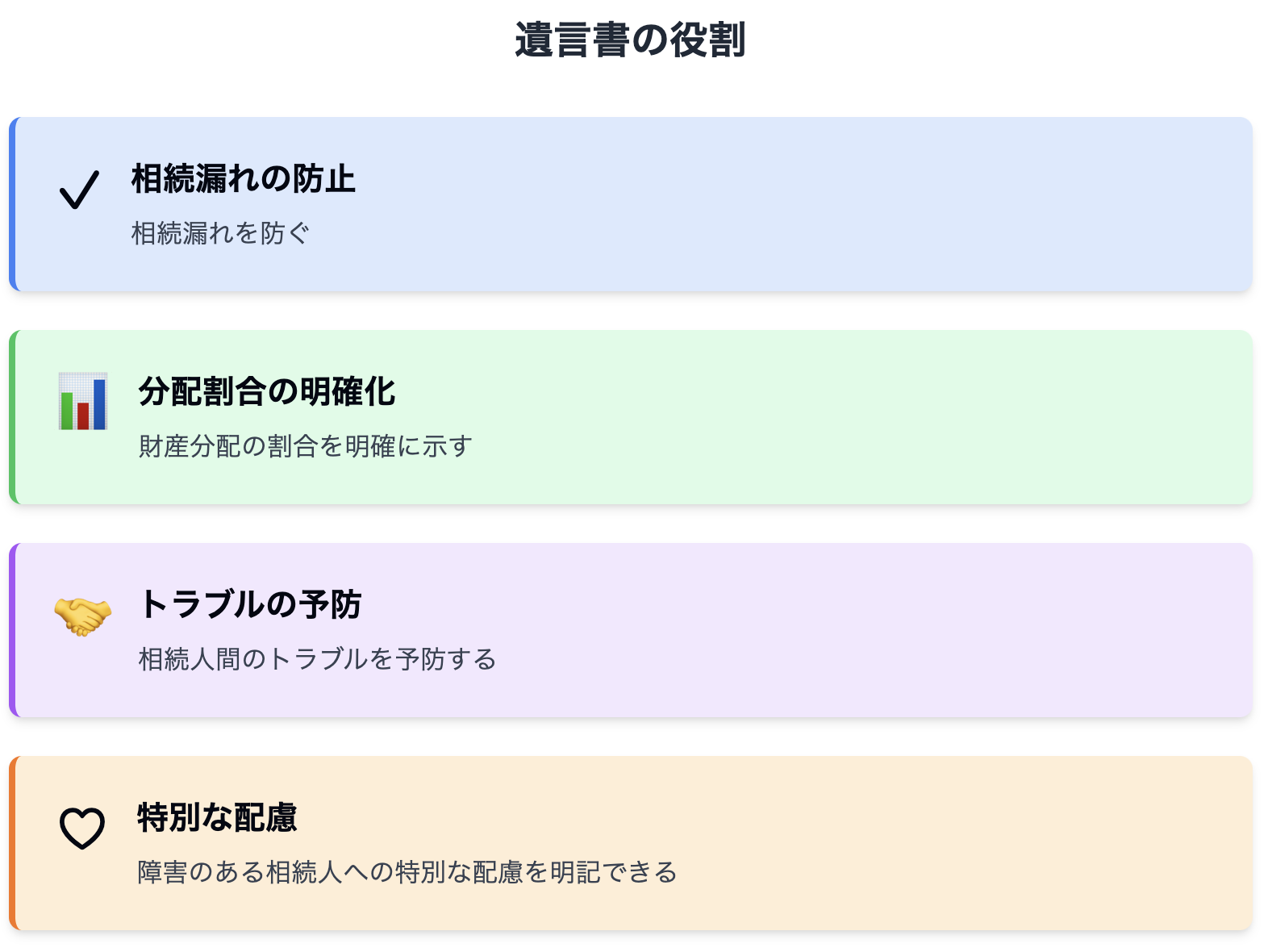

遺言書は、相続人間のトラブルを防ぐ重要な役割を果たします。ここでは、生前にできる4つの対策のうち「遺言書」について解説します。

遺言書の主な役割は、以下のとおりです。

財産を残す被相続人の想いがわかると、残された家族のトラブル解消につながることがあります。そのため、分割割合を決めた理由や家族への想いなども遺言書に残すとよいでしょう。

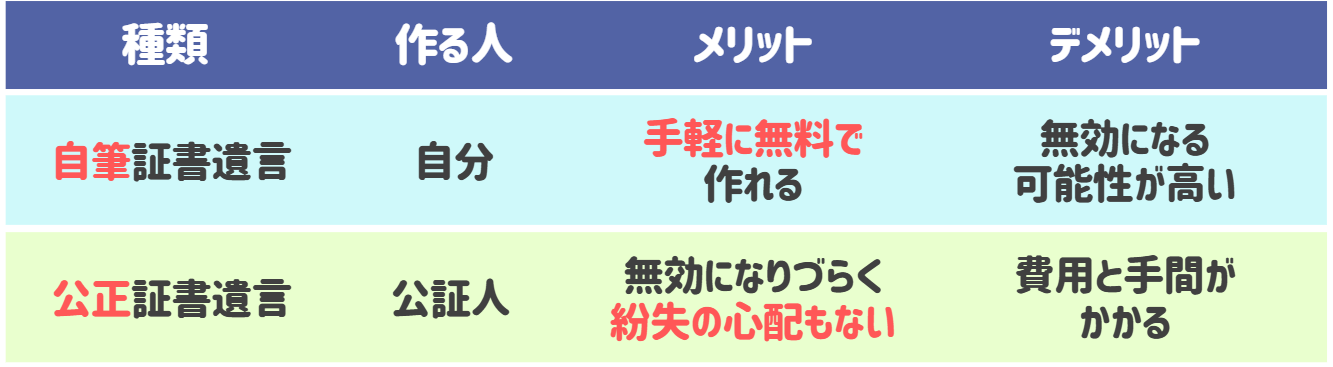

遺言書には主に「自筆証書遺言」と「公正証書遺言」の2種類があります。「秘密証書遺言」もありますが、現在ではあまり利用されていません。

自筆証書遺言は自分で手軽に作成できますが、内容に不備があれば無効になることがあります。

「政府広報オンライン」(https://www.gov-online.go.jp/useful/article/202009/1.html)では、「遺言者本人が、遺言書の本文の全てを自書する」など正しい書き方が紹介されていますので、作成の際は確認しましょう。

なお、令和2年(2022年)から「自筆証書遺言保管制度」が始まり、3,900円の手数料で法務局で自筆証書遺言を保管できるようになりました。紛失や改ざんが心配な場合は、この制度を利用するとよいでしょう。

公正証書遺言は、専門家である公証人が作成し公証役場で保管されるため、無効や紛失のリスクがありません。作成費用がかかるものの、無効となる心配がないため安心して利用できます。

成年後見制度とは、精神上の障害により判断能力が不十分な方を法律的に支援する制度です。知的障害や精神障害を持つ相続人の権利を守るために活用できます。

成年後見人とは、障害などで判断能力が低下した方に代わって、お金の管理や契約などを手伝う方のことです。

成年後見人は、主に以下の役割があります。

・財産管理

・契約の締結や解除

・医療や介護の手続き

成年後見人は、判断能力が不十分な障害者に代わって、必要な契約を結ぶことができます。また、不要な契約の取消手続きもできるため、詐欺などの被害を防ぐことも可能です。

成年後見人になれないのは、以下のような方です。

・未成年者

・破産者

・過去に後見人を解任された者

・本人に対して訴訟をしたことがある者やその配偶者・直系血族

・行方不明者

成年後見人は、精神上の障害により判断能力が不十分な被後見人の権利や利益を守らなくてはなりません。

そのため、上記に該当する場合は被後見人の権利や財産を適切に管理・保護する能力や信頼性に欠けると判断され、成年後見人にはなれないのです。

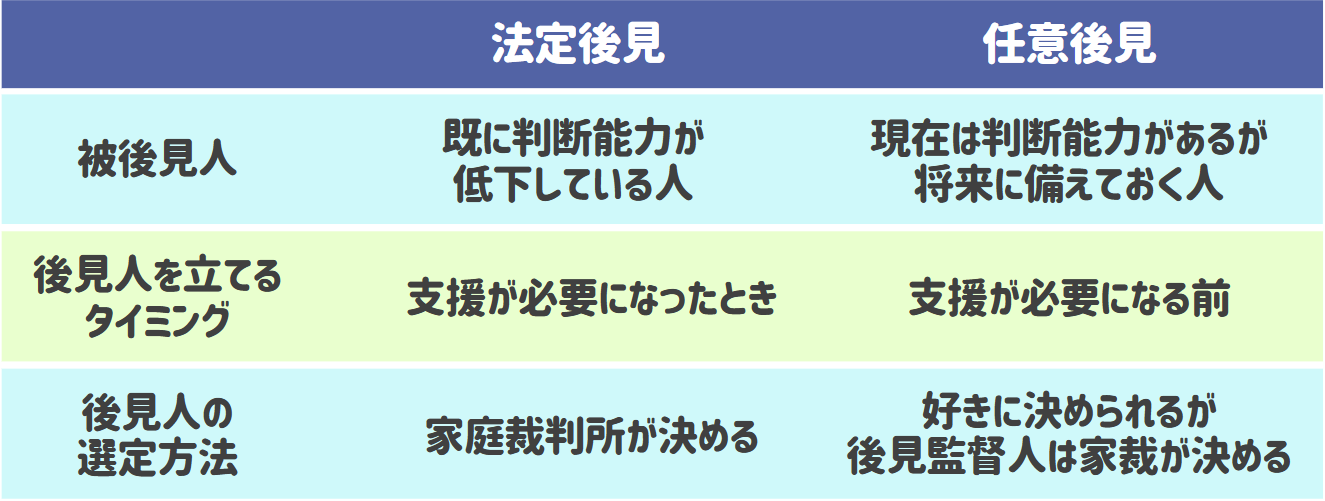

成年後見制度には「法定後見」と「任意後見」の2種類があります。

表中の「後見監督人」は、成年後見人が正しく仕事をしているかを確認する役割を担います。

任意後見は本人の意思を尊重できるといったメリットがありますが、すでに判断能力が低下している場合は利用できないことがあるため留意しましょう。相続人の障害の状況に応じて、適切に選択する必要があります。

成年後見制度は、一度開始すると柔軟な対応が難しいため、リスクを正しく理解する必要があります。

成年後見制度の申立てには、以下の費用が必要です。

参照:東京家庭裁判所後見センター「申立てにかかる費用・後見人等の報酬について」

なお、場合によっては、診断書とは別に医師による鑑定が必要で、10~20万円程度の鑑定費がかかります。

このように、申立てには医師の診断書や戸籍謄本など、多くの書類と手続きが必要です。そのため、書類を集める手間や時間がかかることを考慮しておきましょう。

成年後見人の申立ての際には候補者を挙げることはできますが、家庭裁判所が被後見人の状況に応じて適任者を決定します。

後見人が家族の場合は無報酬にすることもできますが、裁判所が決めた後見人に対しては報酬の支払いが必要です。

東京家庭裁判所が公開している「成年後見人等の報酬額のめやす」によると、その報酬額は月額2~6万円とされています。この報酬は、被後見人の財産から支払わなくてはなりません。

経済的な事情で報酬の支払いができない場合、一定の要件を満たしていれば助成金が受けられるため、お住いの各市区町村の障害福祉課などに相談してみるとよいでしょう。

一度開始した成年後見は、本人の判断能力が回復しない限り、原則として途中で終了することはできません。

後見人への報酬の負担が大きいなどの理由があっても、基本的には途中でやめることができない点に注意しましょう。

なお、後見人が不適切な行動を取っているなど、正当な理由がある場合には解任が可能です。その場合は新たな後見人が選任されるため、制度自体は継続されます。

成年後見人には、本人の財産を安全・確実に管理する義務があるため、財産を増やすための積極的な資産運用はおこなえません。

節税対策についても、後見人の役割ではないため制限されています。

障害者が相続人にいる場合、生命保険金の受け取り方が、障害者の将来の生活に大きな影響を与える可能性があります。

生命保険金の受け取り方法には「分割受取」と「一括受取」の2種類があり、受取人の状況によっては分割受取の方がよい場合があるのです。

ここでは、分割受取と一括受取の違いや分割受取のメリットについて解説します。

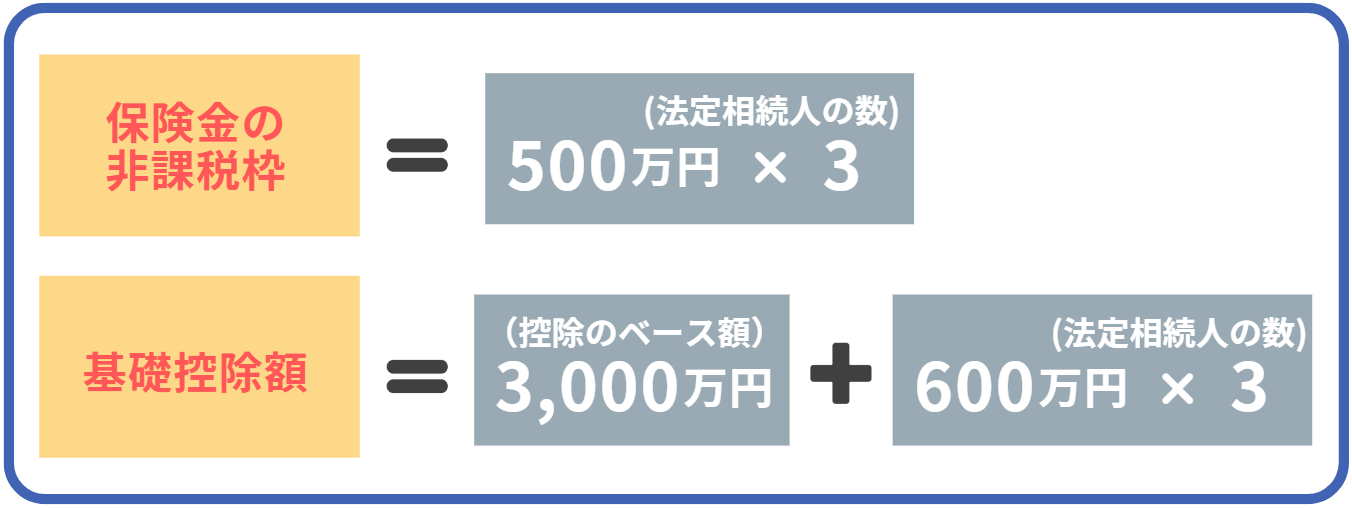

生命保険金には相続税の対象とならない非課税枠があり、相続税を計算する際は、その上限額や相続財産の基礎控除額までは課税対象から除外できます。

それぞれの金額の計算方法は、以下のとおりです。

保険金の非課税限度額を超える部分は、相続税の対象となります。

そのため、他の相続財産と合わせた金額が基礎控除額を超える場合は、亡くなった方の住所を管轄する税務署へ、相続税の申告が必要です。

なお、申告は被相続人の亡くなった日の翌日から10ヵ月以内におこなわないといけません。

保険金の受け取り方法は、分割受取と一括受取のどちらであっても、最終的に納める税金にほとんど差はでません。

一括受取の場合は大きな金額をまとめて受け取れるため、資産運用の計画が立てやすいメリットがありますが、計画的に運用できず財産を失うリスクがあります。

一方、分割受取であれば、一定額を分割して受け取るため長期的な生活設計に適していますが、まとまった資金が必要な際に使えないというデメリットがあります。

分割受取の主なメリットは、財産の管理能力が低い方でも資産を長持ちさせられる点です。

分割で受け取れるため生活設計が立てやすく、浪費のリスクを減らせます。また、成年後見制度のような報酬支払いの必要がなく、資産を長期的に維持するのに有効です。

そのため、資金管理が難しそうな障害者に、安心して資産を残すことができます。

終身保険や定期保険などの多くの生命保険商品には、分割受取のオプション(年金支払特約など)が用意されています。

なかには分割受取できない商品もあるため、契約の際には各保険会社に確認しましょう。

生前贈与は、被相続人が生きている間に一定以下の財産を譲渡し、相続時の財産を減らすことで、相続人が将来に納めるであろう相続税を軽減する方法です。

存命中に財産を分配することで、相続人へ財産を残したいという意思を明確に示せる効果もあります。

生前贈与は「暦年課税」と「相続時精算課税制度」の2つの方法があります。

どちらを選択するべきかは、それぞれの状況によって判断が分かれますが、ここでは、贈与税の原則的な計算方法である「暦年課税」を中心に解説します。

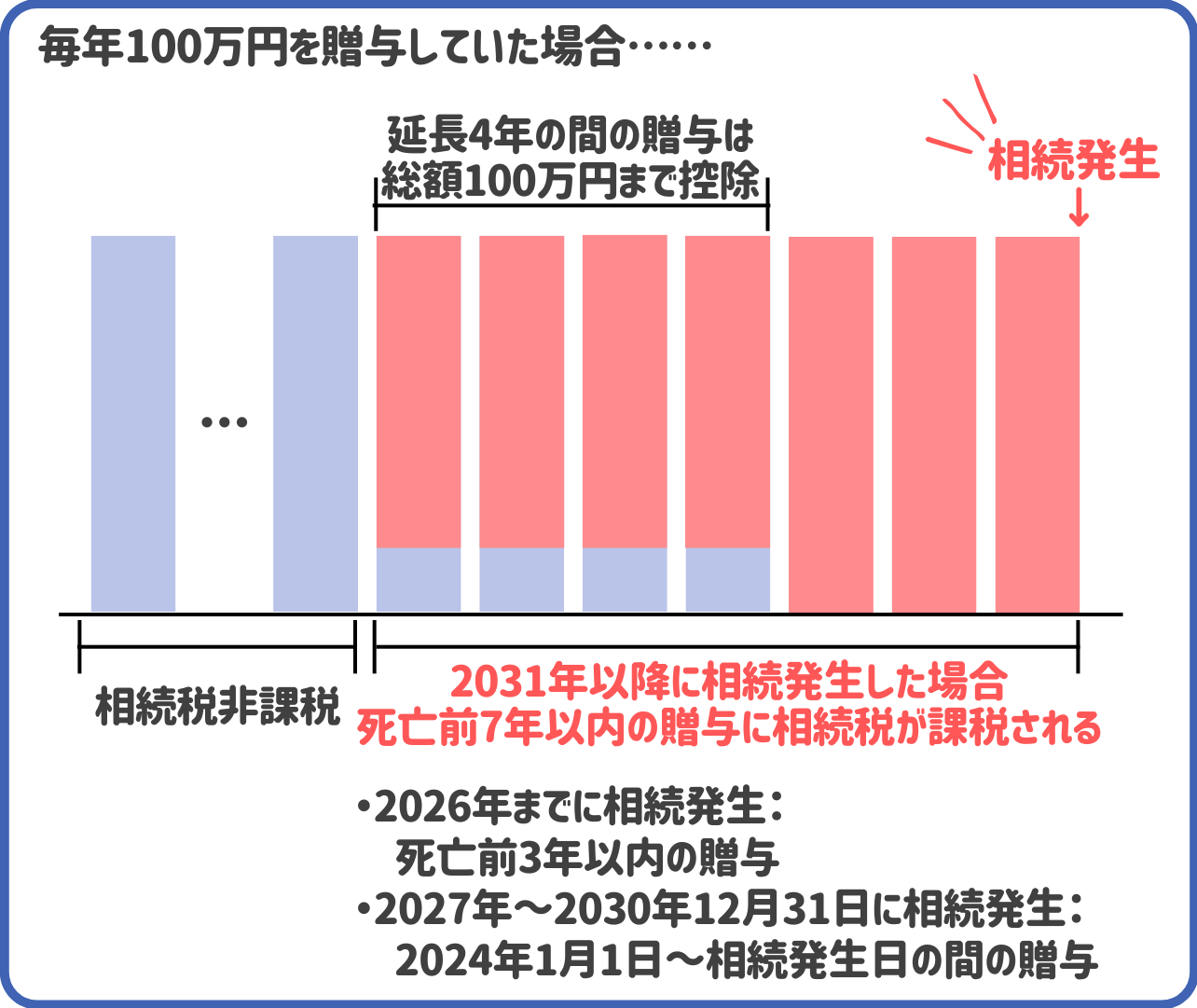

暦年課税は、生きている間に「毎年110万円まで」課税されずに贈与できる制度です。複数人に贈与したい場合は、それぞれに110万円まで贈与ができます。

ただし、相続や遺贈により財産を取得した方が、図のように相続発生前の一定期間内に贈与された財産がある場合は、相続財産に含める必要があるので注意が必要です。

もう一つの生前贈与の方法として、相続時精算課税制度があります。相続時精算課税制度では、2,500万円までは贈与税がかからず贈与が可能です。

暦年課税との違いや、相続時精算課税制度が推奨されるケースについては【新しい相続時精算課税制度】制度を活用した方がいいケースはどんな時?をご覧ください。

1年間に110万円までの贈与は非課税ですが、110万円を超えた場合は、贈与を受けた年の翌年2月1日から3月15日までに贈与税の申告が必要です。

ただし、教育資金の一括贈与など特定の非課税制度を利用する場合は、110万円以内でも申告が必要になるケースがあるため、税理士など専門家に相談しましょう。

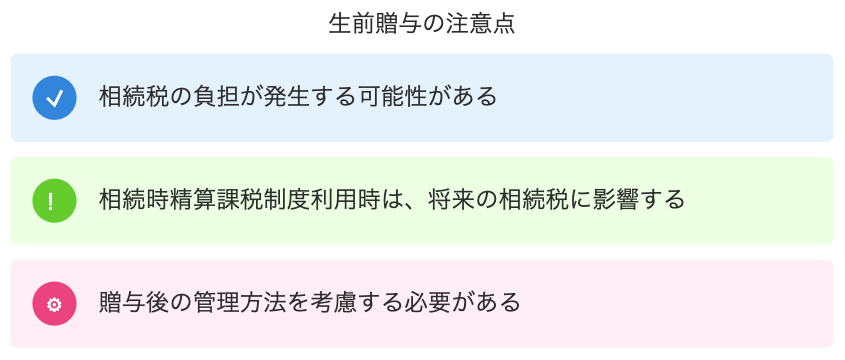

生前贈与の注意点は、以下のとおりです。

先ほど解説したとおり、1年間に110万円以内の贈与であっても、相続開始前一定期間内の贈与については相続税の計算対象です。

また、先に述べたとおり、相続時精算課税制度は2,500万円まで贈与税がかからず贈与ができますが、贈与者が亡くなった時点で相続財産として相続税の対象となりますので注意が必要です。

生前贈与の制度は複雑で、さまざまな要因を考えながらシミュレーションをおこなわなければ、納税額が大きくなる可能性があります。税理士などの専門家に相談しながら、計画的にすすめましょう。

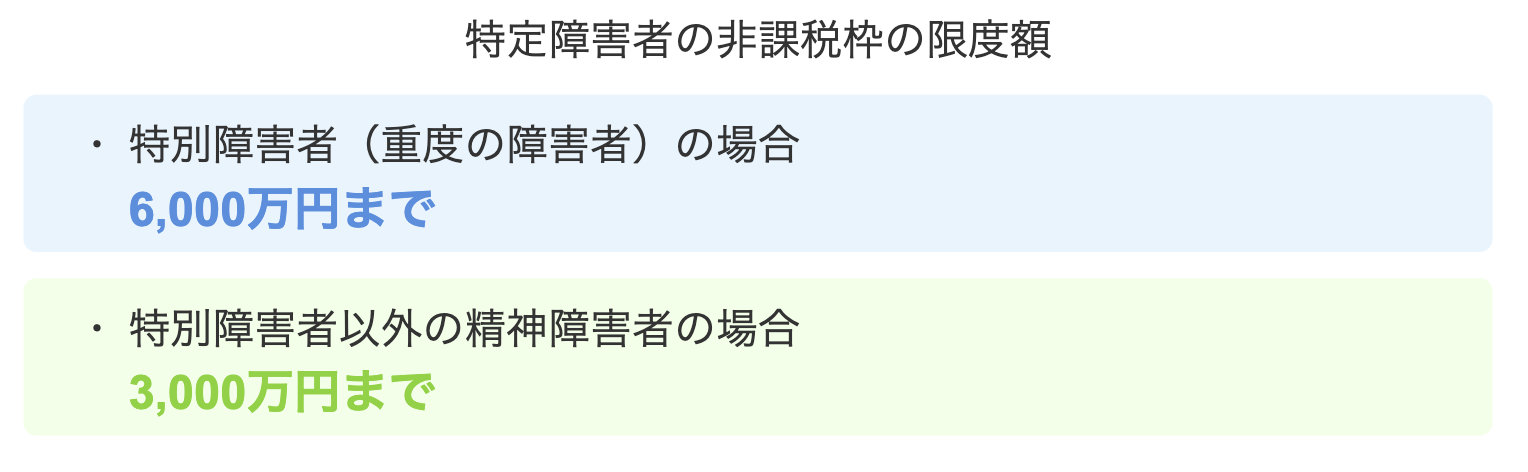

障害者への贈与には、特別な非課税制度があります。ここでは、相続税の負担を大きく軽減できる、特定障害者に対する贈与税の非課税枠について詳しく解説します。

特定の障害者に対して贈与する場合は、暦年課税以外にも、一定額まで贈与税の非課税措置を受けることが可能です。

この贈与税の非課税措置は暦年課税と併用できるため、より効果的に資産を残すことができます。

特定障害者の非課税枠の限度額は、以下のとおりです。

特別障害者かどうかの判断基準は、国税庁のホームページで確認できます。

なお、特定障害者の非課税枠は、暦年課税とは異なり「1年間」に非課税で贈与できる限度額ではありません。非課税で贈与できる「総額」である点に、注意しましょう。

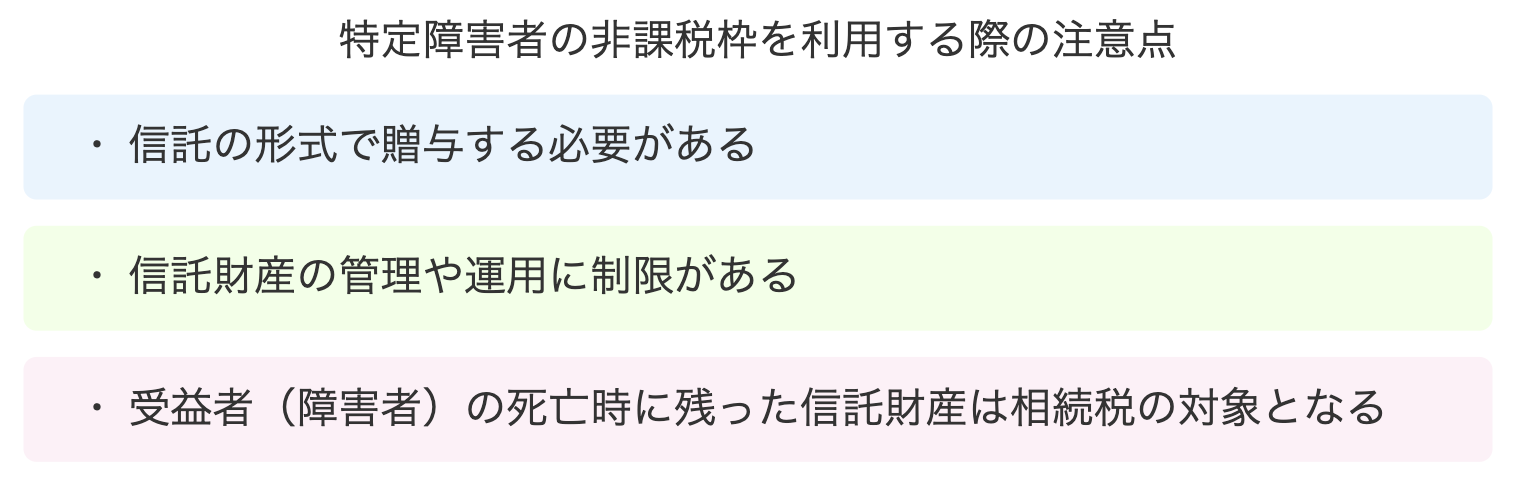

特定障害者の非課税枠を利用する際の注意点は、以下のとおりです。

贈与者が亡くなった後も障害者に継続的な支援をおこなうため、信託の形式で信頼できる機関に財産を移し、管理・運営してもらう必要があります。

また、信託財産の受益者が亡くなった際は、信託契約で指定された次の受益者などに財産が移転します。これは「相続」とみなされるため、相続税の対象となる点に注意しましょう。

ここまで、障害のある相続人がいる場合に活用できる制度について解説してきました。簡単に、おさらいしましょう。

・遺言書の作成

・成年後見人制度の検討

・生命保険金の分割受取

・生前贈与の活用

・特定障害者の非課税制度の利用

相続人が自分で財産管理をできる場合は、生前贈与をおこなって早期に生活基盤を整えておくことが効果的です。

一方、相続人本人では財産管理が難しく、代行できる親族もいない場合には、後見人制度や保険金の分割受取の活用を検討するとよいでしょう。

これらの制度は、相続人の状況や家族の希望に応じて適切なものを選択することが重要です。

選択の際は、相続人の障害の程度と将来の生活の見通し、家族の状況と希望、財産の規模と種類といった点を慎重に検討する必要があります。

この記事では、家族に障害者がいる場合に相続に向けて対策できるよう、利用できる制度や準備の重要性について詳しく解説しました。

相続人に障害者がいる場合は、医療費や介護費用など生活にかかる費用が増えやすいため、以下のポイントをおさえて早めに準備することが大切です。

生前にできる効果的な対策としては「遺言書の作成」「成年後見制度」「生命保険の活用」「生前贈与」の4つがあります。さらに「特定障害者への非課税制度」の対象である場合は、相続税の負担を軽減することが可能です。

繰り返しになりますが、これらの制度は状況に応じて正しく選択することが大切です。特に、生前贈与はさまざまな要因を考えながらシミュレーションをおこなわなければ、税負担が大きくなる可能性があります。

当事務所では、それぞれの状況を考慮したうえで障害を持つ方の相続に関するご相談を承っております。相続に関するお悩みがございましたら、以下の問い合わせフォームからお気軽にご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)