「子供の住宅の支援をしたい」と、資金援助を考えている方も少なくないのではないでしょうか。子供への資金援助は「生前贈与」に該当しますので、一定の計算により「贈与税」が課税されます。

贈与税の負担は想像以上に負担が大きいため、贈与を躊躇している方もいらっしゃると思います。しかし、「子や孫への住宅資金の援助」であれば、相続時精算課税制度と住宅取得等資金贈与を併用することで、最大3,610万円の贈与を「無税」で行うことができます。

ここでは「相続時精算課税制度と住宅取得等資金贈与の併用」について分かりやすく解説します。「贈与時ではなく相続時に負担が生じる」「住宅の省エネ性能要件」など、注意点がありますので、子や孫への住宅資金の贈与を検討されている方は、ぜひ最後までお付き合いください。

目次

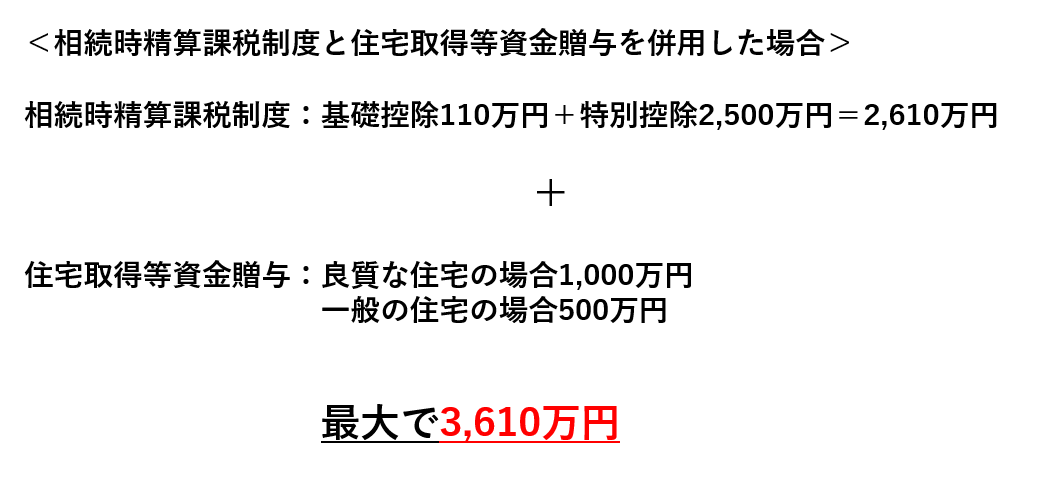

子や孫に住宅資金を援助する場合、相続時精算課税制度と住宅取得等資金贈与の併用が特例として認められています。これらの制度を併用することで、贈与時に課税される課税価格から最大で3,610万円控除することが可能です。

この控除は、相続時精算課税制度における基礎控除が110万円、特別控除が2,500万円、住宅取得等資金贈与における「良質な住宅」の非課税枠が1,000万円、合計で3,610万円となります。

相続時精算課税制度とは、「贈与者が亡くなった時(相続時)に相続財産に加算(精算)して相続税の計算を行う制度」のことを言います。相続時精算課税制度を選択すると、累計で2,500万円まで贈与税がかかりません。令和6年からは新たに「110万円の基礎控除」が設けられています。

相続時精算課税制度を利用して行った贈与は、基礎控除を差し引いた後の金額が相続の際に「相続財産に加算」されます。つまり、住宅資金の贈与の際の特別控除(最大2,500万円)は、相続時に加算されますので、利用する際は十分に検討する必要があります。

相続時精算課税制度は、60歳以上の父母または祖父母から18歳以上の子または孫への贈与に限られていますが、令和8年12月31日までに住宅取得等資金贈与と併用する場合に限り、贈与者が60歳未満であっても、相続時精算課税を選択することができます。

相続時精算課税制度に関しては「【新しい相続時精算課税制度って何?】年間110万円までの基礎控除が追加」をご覧ください。

住宅取得等資金贈与は、一定の条件のもと、父母または祖父母から子や孫へ住宅取得等資金を贈与した際に受けることができる特例です。特例が適用できれば、最大で1,000万円(良質な住宅の場合)までの贈与金額について非課税になります。相続時精算課税制度とは異なり、相続時に加算されることはありません。

【非課税となる金額】

良質な住宅 ⇒ 1,000万円

一般住宅 ⇒ 500万円

※令和4年1月1日から令和8年12月31日まで

住宅取得等資金贈与を受けるためには、「贈与者と受贈者」「贈与の内容」「住宅」についての要件があります。

【贈与者と受贈者の要件】

・受贈者が贈与者の直系卑属(子や孫)であること

・受贈者が18歳以上であること

・贈与を受けた年の受贈者の合計所得が2,000万円以下であること

(家屋の床面積が40㎡以上50㎡未満の場合には1,000万円以下)

・住宅取得等資金贈与の適用を受けたことがないこと

【贈与の内容】

・住宅を取得、新築、増改築するための金銭の贈与であること

・贈与を受けた年の翌年3月15日までに住宅の取得、新築、増改築が行われ、入居すること

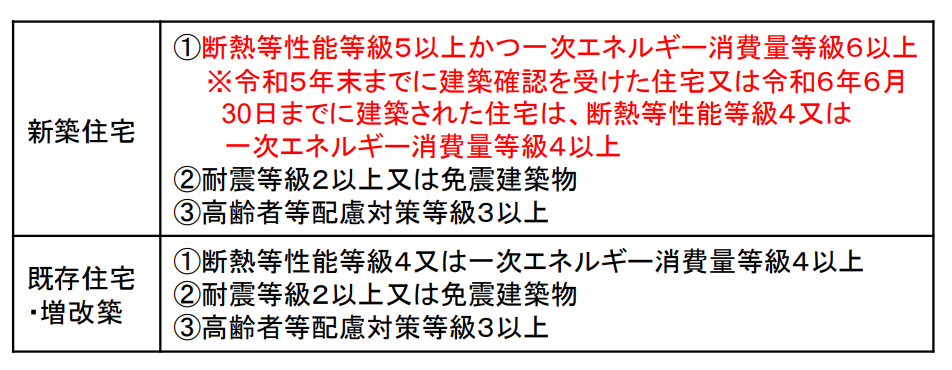

【住宅の要件(新築の場合)】

・床面積(登記床面積)40㎡以上 240㎡以下

・床面積の2分の1以上が居住用であること

良質な住宅とは以下のいずれにも該当する住宅になります。

※赤字は令和6年度税制改正による変更点

(出典:国土交通省)

| 相続時精算課税制度 | 住宅取得等資金贈与 | |

| 非課税枠 | 基礎控除110円/年

特別控除2,500万円 |

良質な住宅1,000万円

一般住宅500万円 |

| 贈与者 | 親、祖父母 | |

| 受贈者 | 18歳以上 | |

| 贈与の内容 | 住宅を取得、新築、増改築するための金銭 | |

| 贈与税の申告 | 贈与の翌年3月15日までに申告が必要

併用の場合は相続時精算課税制度の届出書も併せて提出が必要 |

|

相続時精算課税制度と住宅取得等資金贈与を併用した場合には、住宅取得等資金贈与の非課税が優先され、超過した部分については相続時精算課税制度の特別控除が適用されます。

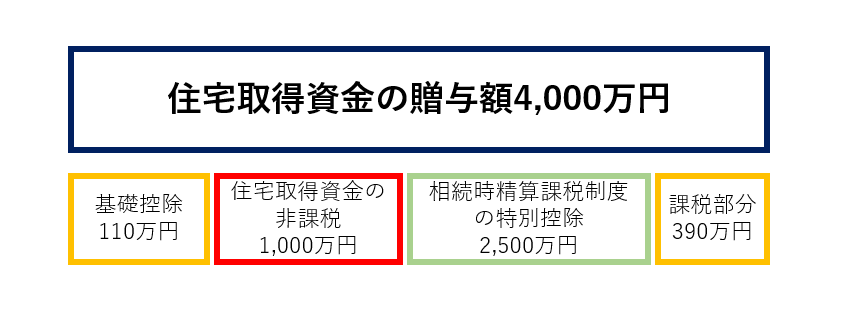

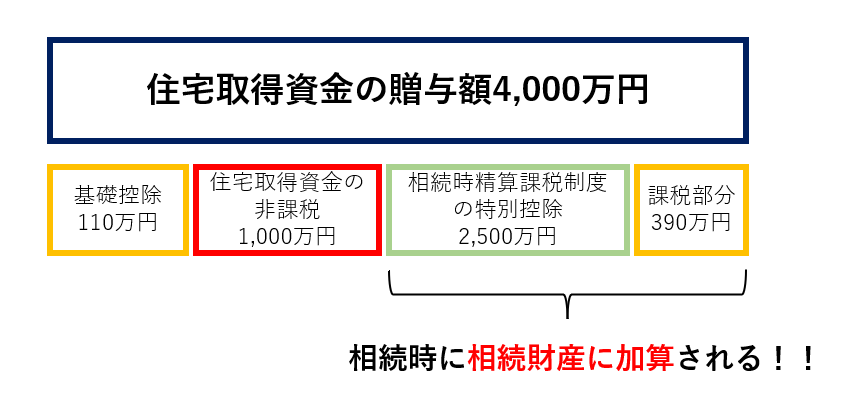

【計算例】

父から住宅取得資金として4,000万円の贈与を受け、良質な住宅に該当する自宅を建て、居住した場合

<課税される金額の計算>

贈与額4,000万円-相続時精算課税制度の基礎控除110万円-住宅取得等資金贈与の非課税1,000万円-相続時精算課税制度の特別控除2,500万円=390万円

<贈与税額の計算>

390万円×20%(相続時精算課税に係る贈与税率)=78万円(贈与税額)

相続時精算課税制度と住宅取得等資金贈与を併用する場合には、次の点に注意しましょう・

相続時精算課税制度の基礎控除と住宅取得資金の非課税以外の部分は、相続時に加算されることになります。2,500万円の特別控除と超過した課税部分が相続財産に加算され、超過部分に対応する既に納付した贈与税は相続税額から控除されることになります。

住宅取得等資金贈与は、原則的に贈与を受けた翌年3月15日までに居住を開始していなければなりません。居住を開始できない理由がある場合であっても、翌年12月31日までに居住できなければ特例が利用できなくなってしまいますので、居住計画を確実に進めていく必要があります。

住宅資金の贈与はタイミングが重要です。住宅取得資金の贈与は「住宅の取得、新築、増改築するための金銭の贈与」でなければなりません。そのため、贈与のタイミングは必ず「住宅取得前」でなければ特例を利用することができません。居住計画と併せて、贈与のタイミングにも注意しましょう。

住宅取得等資金の贈与の特例を受ける場合は、必ず贈与税の申告が必要です。また、相続時精算課税制度を利用する場合には「相続時精算課税制度の届出書」の提出も必要になります。贈与税申告書と相続時精算課税制度の届出書の書き方については、こちらのページで解説しています。

宅地の相続には、評価額を最大80%減額することができ、相続税の負担を大きく減らすことができる可能性がある「小規模宅地等の特例」という制度があります。この特例は、原則的に「配偶者または同居親族が宅地を相続した場合のみ」利用できる特例です。ただし、配偶者または同居親族がいない場合については「別居しており、3年以上借家に住んでいる親族」についても特例の対象になります。(通称「家なき子特例」)

子供が住宅を持ってしまうと、この家なき子特例が利用することができず、ケースによっては相続税の負担が大きくなってしまうおそれがあります。目先の贈与税だけではなく、相続税を含めて検討する必要があります。

住宅取得等資金の贈与は、贈与額が多額になりやすく、適用できなかった場合には多額の贈与税が発生してしまう可能性があります。一方で、よく理解し、計画的に進めることで、相続時精算課税制度と併用し、贈与税の負担を抑えて住宅取得資金の贈与を行うことができます。

当事務所では、将来の相続税まで含めてシミュレーションを行い、住宅取得等資金の贈与の特例、相続時精算課税制度との併用など、お客様にベストな方法をご提案しております。住宅取得等資金の贈与についてのご相談は下記お問い合わせフォームより、お気軽にお問い合わせください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)