贈与税には、一定の金額までの贈与については贈与税を納めず、相続発生時に相続財産と合算して相続税を計算する「相続時精算課税制度」という制度があります。相続時精算課税制度は、令和5年度税制改正により「使いやすい制度」になると見込まれており、利用される方が増加すると思われます。

相続時精算課税制度の性質上、制度を適用した場合の相続税申告は、通常とは異なる書面と添付書類が必要になります。

ここでは、相続時精算課税制度を利用した場合の相続税申告書の書き方、添付書類について解説します。相続時精算課税制度を利用している方、検討されている方は、ぜひ最後までお付き合いください。

目次

相続時精算課税制度とは、贈与した財産を相続発生時に相続財産と合算する制度であり、その合算は相続税申告書で行われます。そのため、「相続時精算課税制度を利用したら、必ず相続税申告を行わなければならない」と考えてしまいますが、必ずしもそうとは限りません。

相続時精算課税制度の詳しい内容は「【新しい相続時精算課税制度って何?】年間110万円までの基礎控除が追加」をご覧ください。

相続時精算課税制度を利用している場合であっても、相続財産の総額に相続時精算課税制度を利用した贈与財産を加算した金額から基礎控除を差し引いた課税遺産総額が0になる場合には、相続税申告は必要ありません。

例えば、法定相続人が3人の場合で、相続財産の総額が2,000万円、相続時精算課税制度を利用した贈与額が2,500万円であった場合はどうでしょうか。

相続人3人の場合の基礎控除額は4,800万円、相続財産の総額と相続時精算課税制度を利用した贈与額の合計は4,500万円になるため、課税遺産総額は0円となり、相続税申告は必要ありません。

相続財産の総額に相続時精算課税制度を利用した贈与財産を加算した金額が基礎控除を上回る場合は、相続税申告が必要になります。

例えば、法定相続人が3人の場合で、相続財産の総額が3,000万円、相続時精算課税制度を利用した贈与額が2,500万円であった場合、合計額は5,500万円となり、基礎控除の4,800万円を上回っているため相続税申告が必要です。

相続財産の総額と相続時精算課税制度を利用した贈与額の合計額が基礎控除を上回っている場合であっても、配偶者控除や小規模宅地等の特例を適用することで相続税額が発生しないケースがありますが、相続税申告は必要になります。これらの控除や特例には、適用要件として「相続税申告書の提出」が規定されているため、相続税申告が必ず必要です。

相続税申告が必要ないケースであっても、相続時精算課税制度を利用した贈与税申告で贈与税を納付している場合は、相続税申告を行うことで還付を受けられる場合があります。

相続時精算課税制度を利用した場合、通算して2,500万円までの贈与については非課税です。2,500万円を超える贈与については、その超える部分の金額に対して20%の贈与税が発生します。

例えば、相続時精算課税制度を利用し、3,000万円の贈与を行うと2,500万円を超えた500万円に贈与税が20%課税され、100万円の納付が必要になります。その後、相続が発生し、相続人が3人、相続財産が1,000万円であった場合、相続財産の総額と相続時精算課税制度を利用した贈与額の合計額(4,000万円)が基礎控除(4,800万円)を下回るため、本来なら相続税申告は必要ありません。

このケースでは、相続税申告を行うことで納めた100万円の還付を受けることが可能です。還付を受けるための相続税申告の提出期限は通常の10か月ではなく、相続開始の日の翌日から起算して5年を経過する日までになります。

相続人の中に相続時精算課税制度を利用した人がいる場合には、通常の相続税申告書様式に加え「第11の2表」の提出が必要になります。「第11の2表」の書き方について見ていきましょう。

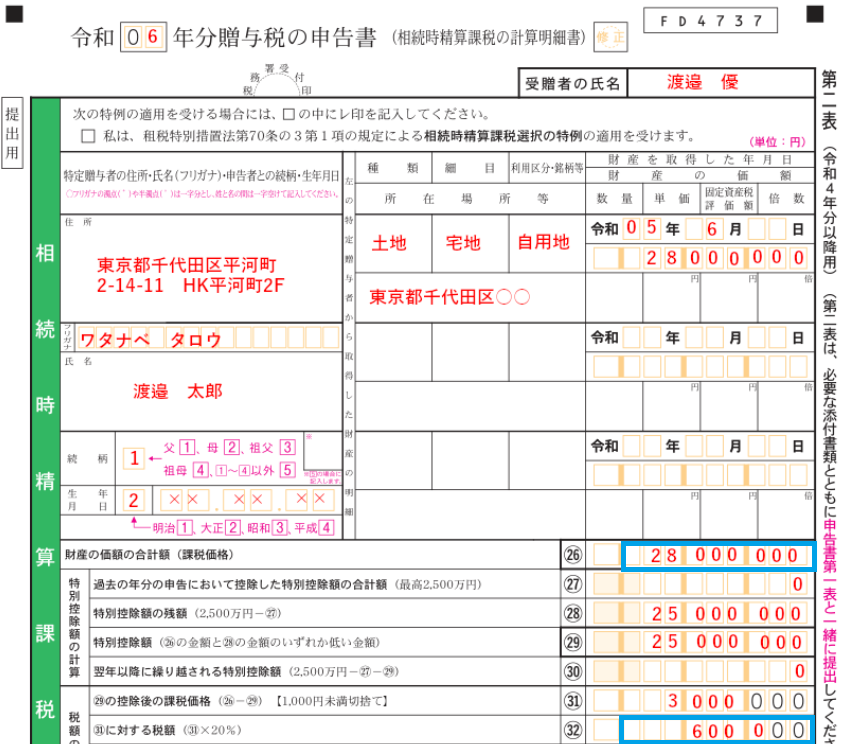

「第11の2表(相続時精算課税適用財産の明細書/相続時精算課税分の贈与税額控除額の計算書)」は3つのパートに分かれています。作成するためには「相続時精算課税制度を利用した時の贈与税申告書」が必要になりますので、必ず準備しておきましょう。

①~③には、贈与を受けた人の氏名、贈与を受けた年分、贈与税申告書を提出した税務署をそれぞれ記載します。④には贈与を受けた財産の価額の合計額(課税価格)を記載し、贈与税額がある場合には⑤に記載します。贈与税申告書に記載されている金額を転記しましょう。数年にわたって贈与が行われている場合は、贈与ごとに分けて記載します。

(参考:贈与税申告書)

相続時精算課税制度を利用して贈与を受けた人ごとに課税価格の合計額、贈与税額の合計額を記載します。制度を利用して贈与を受けた人が複数いる場合は、各人の課税価格の合計額を記載します。

.png)

パートAの番号ごとに財産の明細を記載します。贈与税申告書の内容を転記しましょう。

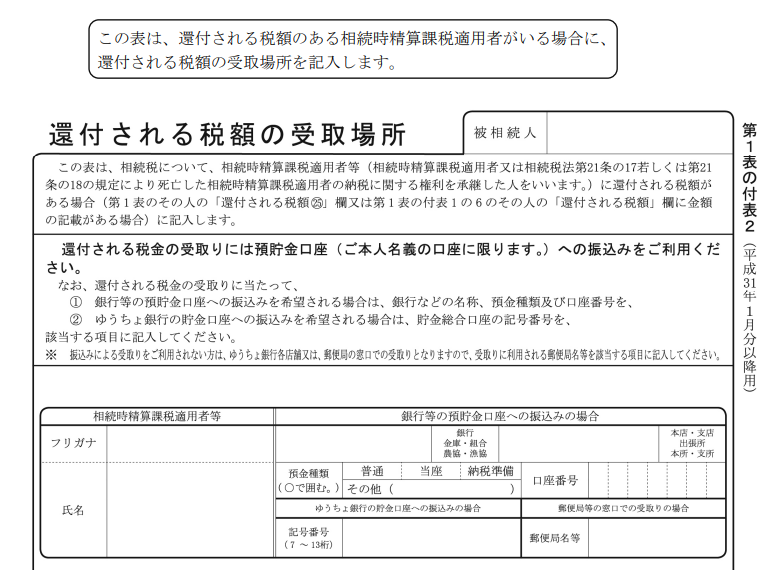

相続税申告を行うことで還付を受ける場合には、「第11の2表」に加えて「第1表の付表2」を提出しなければなりません。「第1表の付表2」には、相続時精算課税制度の適用を受けていた相続人に還付される税額の受取場所の明細を記載します。

相続時精算課税制度を利用した場合の相続税申告には、次の書類を添付資料として提出します。

①次のいずれかの書類

イ 被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)

ロ 図形式の法定相続情報一覧図の写し(子の続柄が実子又は養子のいずれであるかが分かるように記載されたものに限ります。)

なお、被相続人に養子がいる場合には、その養子の戸籍の謄本又は抄本の提出も必要です。

ハ イ又はロをコピー機で複写したもの

②遺言書の写し又は遺産分割協議書の写し

③相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

④被相続人の戸籍の附票の写し(相続開始の日以後に作成されたもの)コピー可

⑤相続時精算課税適用者の戸籍の附票の写し(相続開始の日以後に作成されたもの)コピー可

上記以外にも、相続税申告書を作成するためには「相続時精算課税制度選択届出書(控)」と「相続時精算課税制度を利用した贈与税申告書(控)」が必要です。

もし、過去の贈与税申告書を紛失してしまった場合には、「開示請求」が必要になります。開示請求については「過去の贈与税申告の内容を確認する方法を解説します!!」をご覧ください。

相続時精算課税制度を利用した贈与税申告は税務署で把握されており、東京国税局管内では試験的に「相続時精算課税制度適用者に対するお知らせ」を通知して相続税申告もれについての対策を行っています。

相続時精算課税制度を利用している場合「相続税申告が必要かどうか」をしっかりと検討しておかなければ、相続税申告もれになってしまい、ペナルティが課される可能性もあります。

当事務所では、相続時精算課税を利用した生前贈与をはじめ、様々な生前対策や相続税申告についてのご相談を承っております。相続税、贈与税についてお悩みの際は、お気軽に下記の問い合わせフォームよりご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)