相続財産の宅地の面積が広い場合には「地積規模の大きな宅地」という評価方法を検討することで相続税評価額を大きく下げることができる場合があります。

昔は「広大地の評価」という評価方法で計算されていましたが、平成30年より「地積規模の大きな宅地」に変更になり、形式的な要件で適用の判定ができるようになりました。この変更によりマンションやアパートの敷地でも適用となるケースも出てきたため、宅地であれば適用の検討は必須となりました。ここでは「地積規模の大きな宅地」について詳しく解説します。

目次

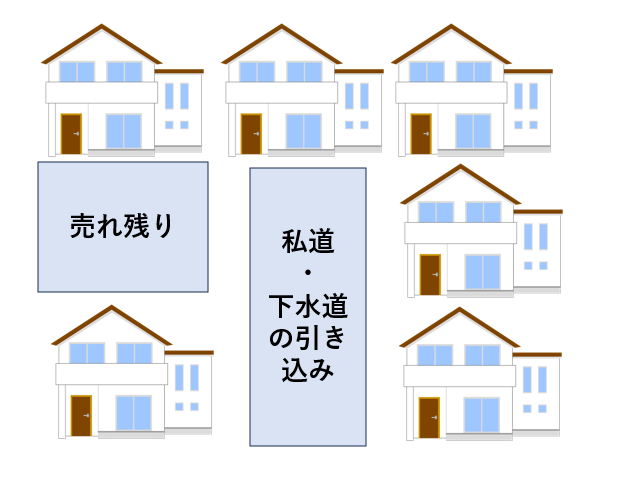

地積規模の大きな宅地とは、その言葉通り「一般の土地よりも面積が広い宅地の評価方法」のことを言います。大きな宅地は、区画割りして分譲地にした際に私道が必要になるなど、宅地として有効に使えない部分が発生することで、評価が下がってしまう場合があります。

上の図のように、広い宅地を分譲地として活用する場合、「売れ残りのリスク」「私道などの公共公益的施設用地(潰れ地)の負担」「下水道の引き込み工事の負担」などが発生します。これらの負担を相続税評価額に反映させるための評価方法が「地積規模の大きな宅地」です。

上の図のように、広い宅地を分譲地として活用する場合、「売れ残りのリスク」「私道などの公共公益的施設用地(潰れ地)の負担」「下水道の引き込み工事の負担」などが発生します。これらの負担を相続税評価額に反映させるための評価方法が「地積規模の大きな宅地」です。

平成30年を境に、広い宅地の評価は「広大地」から「地積規模の大きな宅地」の評価へ改正されています。以前の広大地の評価では、面積等の形式的な要件だけでなく、その宅地の性質なども考慮した判断が必要だったため、適用ハードルの高い評価方法でした。地積規模の大きな宅地への改正により、広大地の面積・形状に基づく評価方法が明確化され、使いやすい評価方法になっています。

地積規模の大きな宅地の適用要件は「地積規模の大きさ」「地区区分」の2つです。ただし、適用除外の要件も定められています。

| 判定基準 | 要件 |

| 地積規模の大きさ | ・三大都市圏(首都圏・近畿圏・中部圏)⇒500㎡以上 ・三大都市圏以外では1,000㎡以上 |

| 地域区分 | ・路線価地域⇒普通商業・併用住宅地区および普通住宅地区 ・倍率地域⇒地積規模の大きな宅地に該当する宅地であれば適用可 |

| 適用除外要件 | ・市街化調整区域に所在する宅地である場合 ・工業専用地域に所在する宅地である場合 ・指定容積率が400%(東京都の特別区においては300%)以上の地域に所在している場合 |

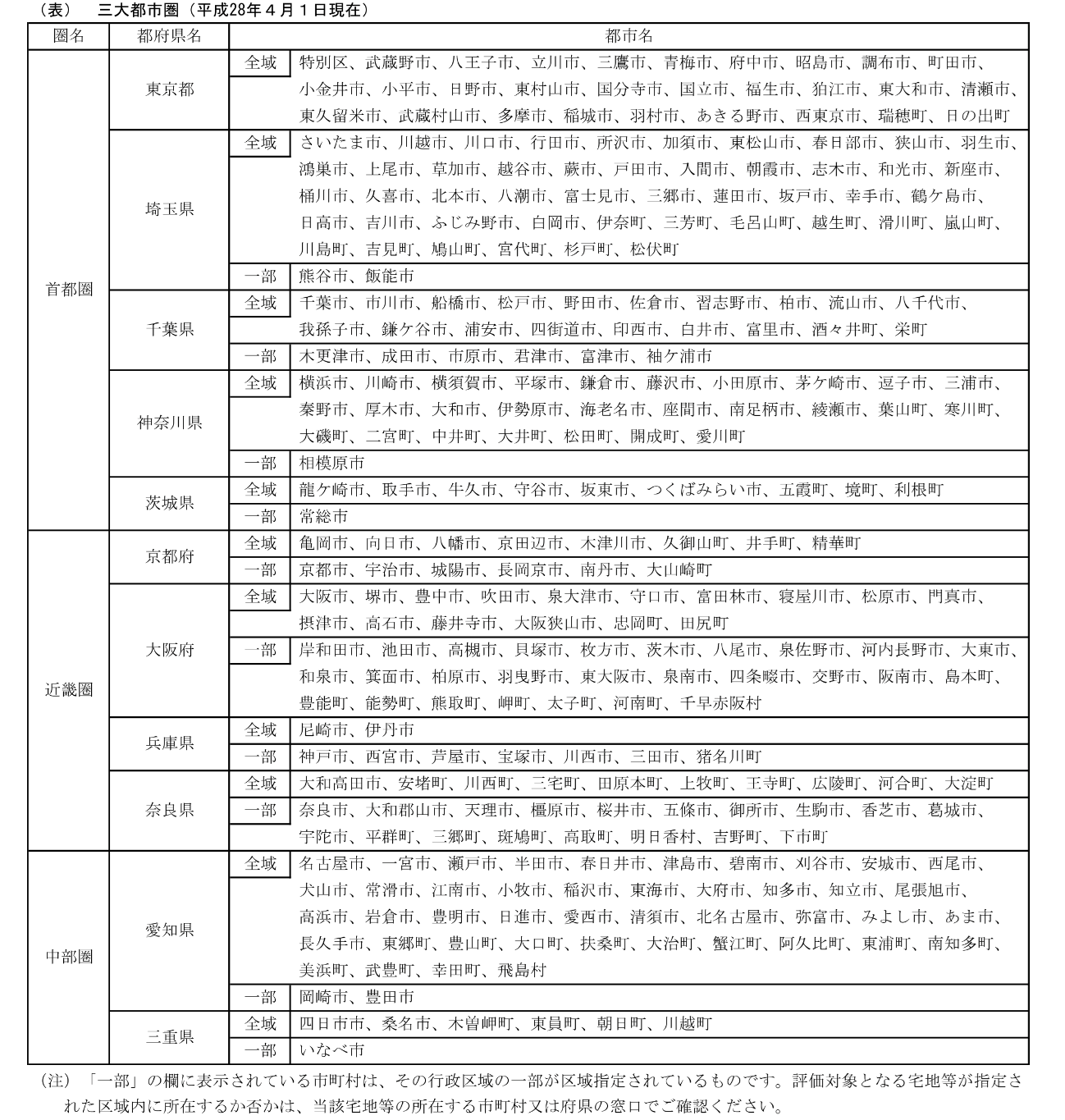

三大都市圏(首都圏・近畿圏・中部圏)の具体的なエリアは、次のエリアのことを指します。

(出典;国税庁HP)

地域区分には、路線価のみ「普通商業・併用住宅地区および普通住宅地区」の地域区分要件があります。地域区分は、路線価図で確認を行います。路線価に次のような記号がある場合に該当します。

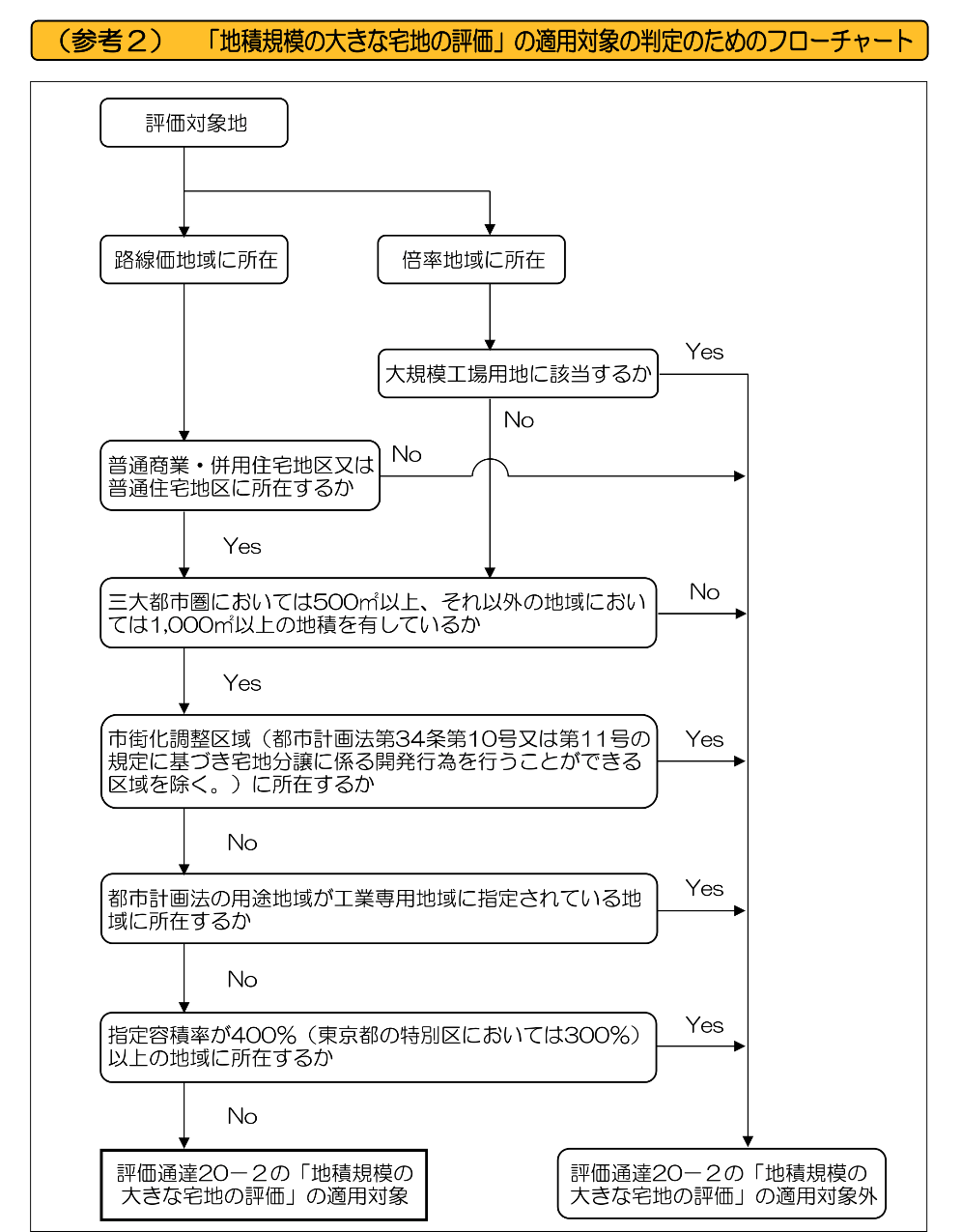

地積規模の大きな宅地が適用できるかどうかは、国税庁が提供しているフローチャートを利用することで簡単にチェックすることができます。

(出典:国税庁HP)

https://www.nta.go.jp/publication/pamph/sozoku/pdf/chiseki.pdf

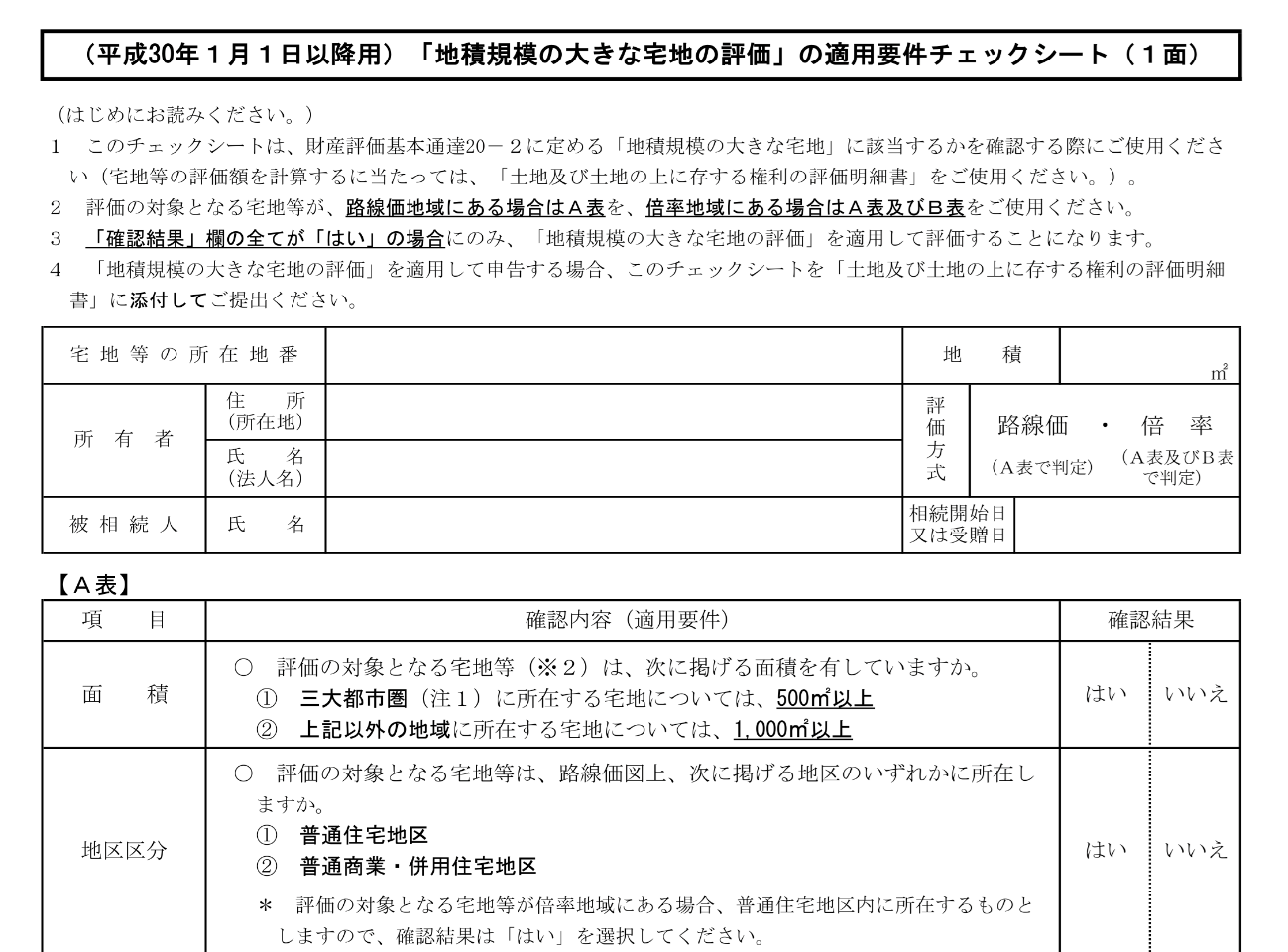

また、評価方法を適用する場合には、フローチャートと同様の内容であるチェックシートを記載して、相続税申告書の評価明細書に添付して提出しなければなりませんので、忘れないように注意しましょう。

(出典:国税庁HP)

https://www.nta.go.jp/publication/pamph/sozoku/pdf/chiseki_check.pdf

地積規模の大きな宅地に該当する場合の計算方法は、対象になる土地の評価方法が路線価方式である場合と倍率方式である場合で異なります。

路線価方式である場合は、通常の評価方法に「規模格差補正率」を乗じることで評価額を算出します。

・路線価方式である場合の計算式

地積規模の大きな宅地の評価額=正面路線価×奥行価格補正率×不整形地補正率等×規模格差補正率×地積(㎡)

倍率方式である場合は、次の2つの計算式のうち、いずれか低い方を相続税評価額とします。

・倍率方式である場合の計算式(いずれか低い価額)

①固定資産税評価額×評価倍率

②その宅地が標準的な間口・奥行を有する宅地であるとした場合の1㎡あたりの価額×普通住宅地区の奥行価格補正率×不整形地補正率等×規模格差補正率×地積(㎡)

地積規模の大きな宅地の計算には「規模格差補正率」が用いられます。規模格差補正率とは、地域と地積によって決められた率により算出されるものです。計算式は次のとおりです。

・規模格差補正率の算出方法

(評価対象地の地積A×B+C/評価対象地の地積A)×0.8=規模格差補正率

上記の式のBとCは「規模格差補正率表」により、次のように決められています。

①三大都市圏に該当する宅地の場合

| 地積 | Bの値 | Cの値 |

| 500㎡~1,000㎡ | 0.95 | 25 |

| 1,000㎡~3,000㎡ | 0.90 | 75 |

| 3,000㎡~5,000㎡ | 0.85 | 225 |

| 5,000㎡~ | 0.8 | 475 |

②それ以外の地域に該当する宅地の場合

| 地積 | Bの値 | Cの値 |

| 1,000㎡~3,000㎡ | 0.90 | 100 |

| 3,000㎡~5,000㎡ | 0.85 | 250 |

| 5,000㎡~ | 0.8 | 500 |

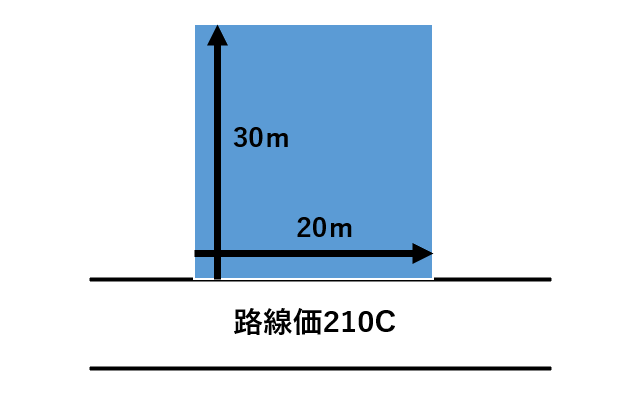

三大都市圏にある広い宅地の計算例を見ていきましょう。

上記の宅地(普通住宅地区)の相続税評価額は次のように計算を行います。

自用地としての評価額の計算

正面路線価210千円×奥行補正率0.95×規模格差補正率0.79×地積600㎡=相続税評価額94,563,000円

※規模格差補正率の計算方法

三大都市圏、普通住宅地区、地積600㎡

A:600、B:0.95、C:25

(600㎡ × 0.95 + 25)÷ 600㎡ × 0.8 = 0.7933

規模格差補正率0.79(小数点第2位未満切捨て)

地積規模の大きな宅地の評価には、次のような注意点があります。広い宅地を評価する際には気を付けましょう。

昔の広大地の計算は、マンションやアパートの敷地、生産緑地は対象外でしたが、地積規模の大きな宅地では、地積が重要であり、上に建っている建物がマンションやアパートであっても要件を満たしていれば対象になります。

小規模宅地等の特例は、宅地の評価が終わった後に宅地の評価額を減額することができる制度です。評価額の算出方法の特例ではないため、地積規模の大きな宅地との併用が可能です。

小規模宅地等の特例の内容については「【土地の評価を最大で80%減額】小規模宅地等の特例をわかりやすく解説!」をご覧ください。

地積規模の大きな宅地は、通常の評価方法に「規模格差補正率」を乗じることで評価額を算出します。そのため、奥行補正や不整形地補正、セットバック補正、無道路地、造成費の控除など、通常の宅地で減額できる要素も併用して評価することが可能です。

地積規模の大きな宅地の地積の要件は、筆単位ではなく、利用単位で判断します。宅地が2筆に分かれていたとしても、一体として使用を行っている場合には2筆の合計を1利用単位として判断します。

地積規模の大きい土地は、要件を満たしていれば相続税評価額を大きく減額できる制度です。ただし、要件や計算方法は明確になっているものの、通常の土地より複雑ですので、よく確認しながら進めていくことが重要です。

当事務所は、地積規模の大きい土地の評価を含め、不動産の相続を専門に取り扱う税理士事務所です。土地の評価、土地の有効活用、土地の売却など、不動産に関することをトータルでご相談いただけます。不動産相続についてお悩みの際は、お気軽に下記の問い合わせフォームよりご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)