亡くなったご家族から、プラスの財産だけでなく、思いがけない借金などマイナスの財産まで引き継いでしまう可能性があることをご存じでしょうか。

相続では、すべての財産を引き継ぐ「単純承認」のほかに、借金を背負うリスクを回避できる「相続放棄」や「限定承認」という選択肢があり、マイナスの財産が明らかに多い場合などは、相続放棄や限定承認の検討が必要となります。

この2つの手続きは、「自分が相続人だと知った日から3ヵ月以内」に家庭裁判所での手続きが必要です。

この記事では、相続放棄と限定承認の申述の期限(熟慮期間)の考え方や、相続方法の違い、手続きの流れをわかりやすく解説します。

マイナスの財産を引き継ぐ可能性のある方は、ご自身の状況に合わせた最適な相続方法を選択できるよう、ぜひ最後までご覧ください。

目次

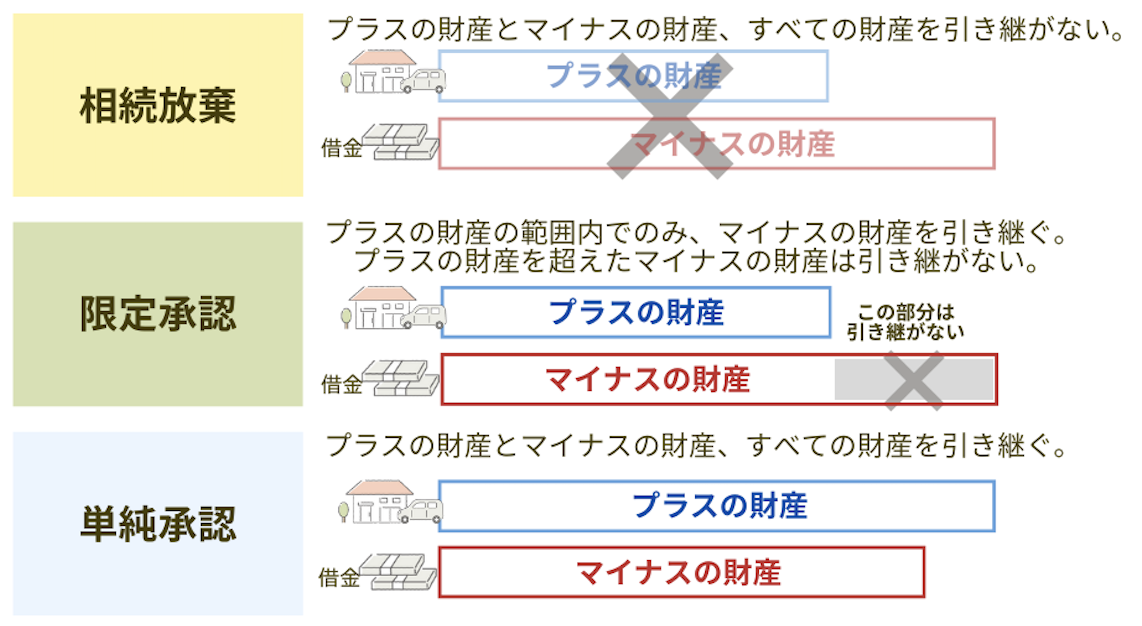

亡くなった方の財産の引き継ぎ方には、相続放棄・限定承認・単純承認の3つの選択肢があります。

原則として、相続が発生すると、亡くなった方(被相続人)が遺した財産は、相続人がすべて引き継ぐことになります。

これが、単純承認という相続方法です。

しかし、遺された財産がプラスの財産だけではなく、借金などマイナスの財産がある場合、すべてを引き継ぐことで、相続人の生活に悪影響を及ぼす可能性があります。

ここでは、財産を引き継ぐ「3つの選択肢」について確認しましょう。

相続放棄・限定承認・単純承認の3つは、いずれも「亡くなった方」が遺した財産の引き継ぎ方です。

繰り返しになりますが、相続放棄や限定承認の手続きをしなければ、単純承認をしたことになります。

借金などのマイナスの財産が多い場合は、相続放棄または限定承認を検討しましょう。

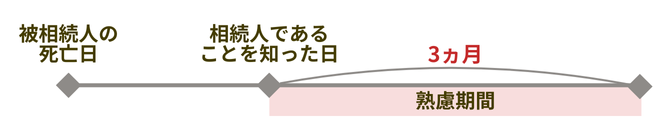

相続放棄と限定承認は、手続き期限が民法で定められています。この期間を、熟慮(じゅくりょ)期間と呼びます。

熟慮期間とは、相続人が相続を承認するか放棄するかを決定するために与えられた考慮期間を指します。

熟慮期間は、民法第915条1項により「起算点から3ヵ月」と定められています。

なお、起算点となるのは、被相続人が亡くなった日ではなく「自分が相続人であることを知った日」です。

たとえば、被相続人の兄である自分が相続人だということを、被相続人の死亡日から数ヵ月後に知ったとします。

この場合、相続人だと知った日が起算点になり、そこから3ヵ月が熟慮期間です。

亡くなった方の子など、先順位の相続人が相続放棄をした事実を知らず、後日になって自身が相続人であることを知る可能性もあるため、そのようなケースに配慮されています。

3ヵ月の熟慮期間内に「遺産の調査」「相続人同士の話し合い」「家庭裁判所への申述」の3つをおこなう必要があります。

| 遺産の調査 | 預貯金、不動産、生命保険といったプラスの財産だけでなく、借金や未払金などマイナスの財産がないかを徹底的に調査する。 |

| 相続人同士の話し合い | 相続の選択肢(相続放棄・限定承認・単純承認)について、相続人全員で意思を確認するための話し合いをする。

特に限定承認の場合、相続人全員の合意が必要となる。 |

| 家庭裁判所への申述 | 相続放棄または限定承認を選択する場合、起算点から3ヵ月以内に家庭裁判所へ必要書類を提出して申述する。 |

これらの手続きをおこなう際、相続を承認するか放棄するかが決まるまでは、亡くなった方の遺産を使ったり、売却したりしてはいけません。

たとえば、亡くなった方の預金を相続人が解約して自分の預金に入れた場合、単純承認をしたものとみなされ、相続放棄や限定承認ができない可能性があります(葬儀費用など一部例外を除く)。

すべての財産を洗い出す作業には、時間と労力がかかります。必要に応じて、専門家に相談することも検討しましょう。

3ヵ月の熟慮期間では、相続財産の全容を把握することが難しいこともあるでしょう。

そのため、この期間に相続を放棄するか承認するかを選択できない場合は、家庭裁判所に熟慮期間の「伸長申立て」をおこなうことで期間を延長できます。

申立てが認められた場合、熟慮期間が数ヵ月延長されます。

なお「伸長申立て」の期間は、当初の熟慮期間である3ヵ月以内です。

伸長申立てには、期間延長が必要な理由などを記載した申立書と、相続人であることを証明する戸籍謄本などの書類を提出します。

なお、伸長の申立ては、被相続人と相続人の関係性により提出する書類が異なります。提出書類の詳細は、裁判所のホームページ「相続の承認又は放棄の期間の伸長」をご確認ください。

ただし「仕事が忙しいから調査ができない」などの理由では、申立ては認められません。

「多重債務により債権者の把握に時間がかかっている」「相続財産が各地に分散している」など、期間を延長するもっともな理由が必要です。

マイナスの財産がある場合、「相続放棄」と「限定承認」のどちらを選択すべきでしょうか。

比較表で、それぞれのメリット・デメリットを確認しましょう。

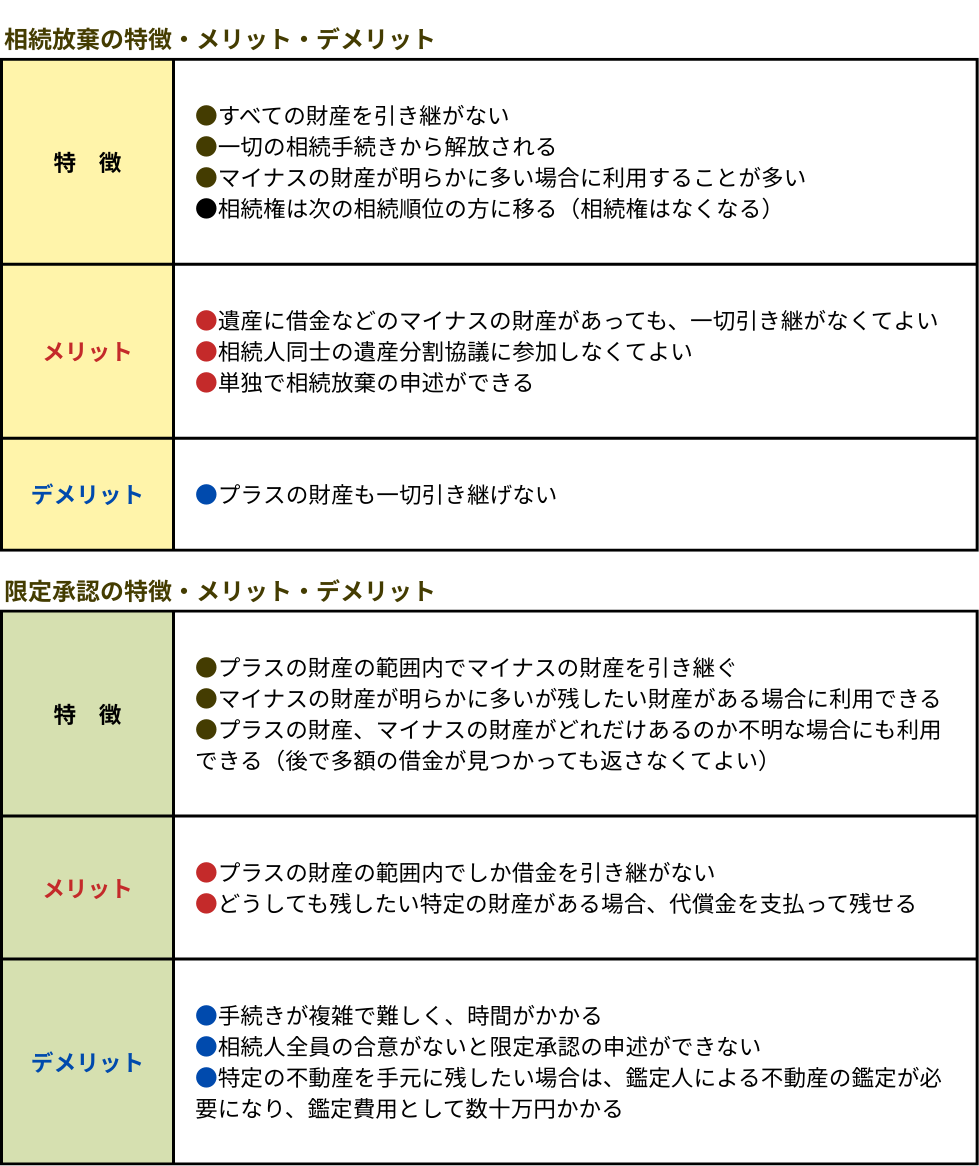

相続放棄と限定承認の特徴とメリット・デメリットは、次のとおりです。

財産をどうしたいのかをよく話し合うとともに、メリット・デメリットをよく比較し、どちらが最適なのかを検討しましょう。

相続放棄がおすすめなのは、被相続人の借金などのマイナスの財産が、プラスの財産を明らかに上回るケースです。

消費者ローン、住宅ローン、カードローン、または故人が保証人になっていた債務など、返済不能な水準の債務がある場合は、相続放棄することで相続人の個人資産を守ることができます。

また、亡くなった方が事業を営んでいた場合の事業上の負債や、医療費などの未払い費用がある場合も同様です。

さらに、相続後の生活で新たな債権者からの請求を一切受けたくない方や、遺産分割の話し合いに煩わされたくない方にも適しています。

相続放棄は手続きも比較的シンプルで、家庭裁判所への申立てと必要書類の提出で完了するため、手続き費用も抑えられます。

限定承認がおすすめなのは、被相続人の借金があるけれど、特定の相続したい財産があるケースです。

プラスの財産よりもマイナスの財産が多いけれど、相続放棄を選択せずに、実家や思い出の品など残したい財産がある場合は、限定承認が有効です。

限定承認を選択すると、プラスの財産は不動産を含めて換価処分(競売処分などにより現金化すること)し、債権者へ返済されます。

しかし、例外として、競売処分された不動産を、優先的に限定承認した相続人だけが買い取ることができる「先買権」という制度(民法932条)があります。

これにより、不動産の鑑定額と同額の資金を支払うことで、特定の不動産を手放さないことができるのです。

ただし、代償金(不動産の鑑定額と同額分だけ債権者へ返済する資金)を用意できることが前提です。

相続人全員の合意も必要であるため、しっかりとした計画を立てたうえで限定承認を選択する必要があります。

また、限定承認は手続きが大変複雑です。債権者への通知など、進行中の手間がかかるほか、不動産の鑑定には数十万円の鑑定費用がかかることを念頭に置いておきましょう。

相続放棄と限定承認のいずれを選ぶべきか判断できない場合は、専門家のサポートを受けましょう。

司法書士や弁護士は、専門的な知識に基づき、遺産調査のサポートや、借金と相続財産を把握したうえで、最適な方法を提案できます。さらに、家庭裁判所への申述手続きを代行することも可能です。

また、家庭裁判所では相続に関する一般的な相談ができます。相続放棄と限定承認の違いや手続き方法について、質問することが可能です。

熟慮期間が3ヵ月と短く、特に限定承認は手続きが多く複雑なため、迷った時点で早めに相談しましょう。

専門家や家庭裁判所から適切なアドバイスを受けることで、後々のトラブルを防ぎ、相続人にとって最善の選択ができるようになります。

当事務所には司法書士が在籍しており、弁護士との連携体制も整っております。ぜひ、お気軽にご相談ください。

相続放棄は、相続人が亡くなった方のすべての財産と債務を放棄する法的手続きです。ここでは、相続放棄の手続きと流れを解説します。

相続放棄の申述先・必要書類・費用の一覧です。

| 申述先 | 亡くなった方(被相続人)の最後の住所地を管轄する家庭裁判所 |

| 必要書類 | ・相続放棄の申述書

・被相続人の住民票の除票や戸籍附票 ・申述人(相続放棄する人)の戸籍謄本 ・申述人が相続人であることを証明するための書類(被相続人の死亡の記載がある戸籍謄本など。被相続人と申述人の関係性により異なる) |

| 費用 | ・収入印紙(申述人1人につき800円)

・連絡用の郵便切手(裁判所によって異なるが、通常300~600円程度) ・戸籍謄本などの取得費用(1通250円~) ・専門家に依頼する場合の報酬 |

なお、相続放棄の申述に必要な書類や費用の詳細は、裁判所ホームページ「相続の放棄の申述」をご確認ください。

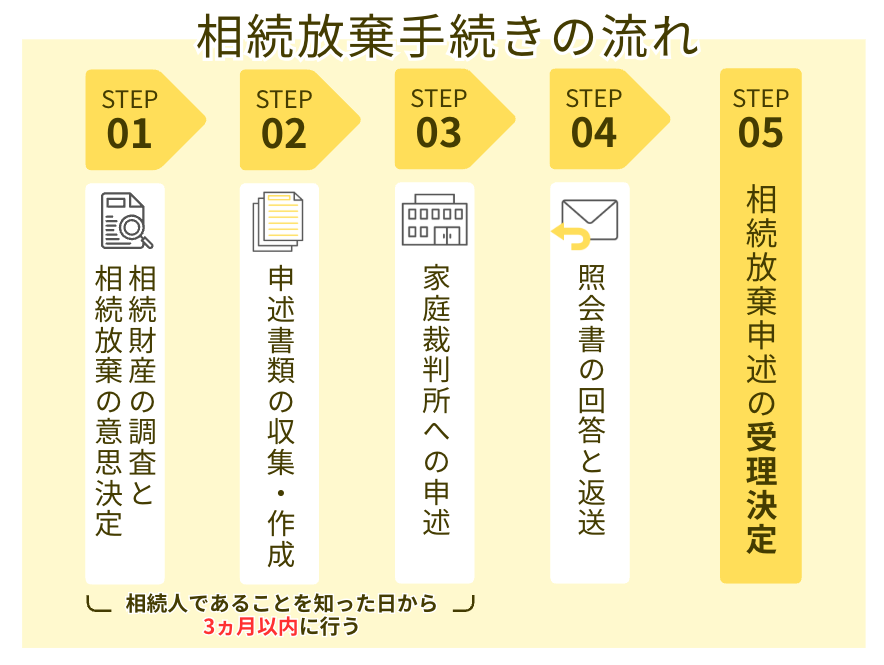

相続放棄の手続きは、次の流れで進みます。

STEP1:相続財産(借金含む)の調査と相続放棄の意思決定

後で多額のプラスの財産が見つかっても、相続放棄は撤回ができません。よく検討しましょう。

STEP2 :申述書類の収集・作成

相続放棄申述書と戸籍謄本などの必要書類を揃えます。

STEP3:家庭裁判所への申述

書類が揃ったら、管轄の家庭裁判所に申立てをおこないます。

STEP4:照会書の回答と返送

申立て後、家庭裁判所から申述人に照会書が届いたら、速やかに回答を返送しましょう。照会書は、本人の意思による相続放棄なのかなどを、確認するためのものです。

STEP5:相続放棄申述の受理決定

受理後、家庭裁判所から「相続放棄申述受理通知書」が発行され、この通知書が相続放棄の効力を証明する公式な書類となります。

限定承認は、相続財産の範囲内でのみ被相続人の債務を相続する法的手続きで、相続人全員が共同で申立てる必要があります。

ここでは、限定承認の手続きと流れを解説します。

限定承認の申述先・必要書類・費用の一覧です。

| 申述先 | 亡くなった方(被相続人)の最後の住所地を管轄する家庭裁判所 |

| 必要書類 | ・限定承認の申述書

・被相続人の出生時から死亡時までのすべての戸籍謄本 ・被相続人の住民票除票または戸籍附票 ・申述人全員の戸籍謄本 ・申述人が相続人であることを証明するための書類(被相続人と申述人の関係性により必要な書類は異なる) |

| 費用 | ・収入印紙(800円)

・連絡用の郵便切手(裁判所によって異なるが、通常300~600円程度) ・戸籍謄本などの取得費用(1通250円~) ・専門家に依頼する場合の報酬 |

限定承認の申述に必要な書類や費用の紹介は、裁判所ホームページ「相続の限定承認の申述」にてご確認ください。

また、申述が受理された後に官報公告(債権者へ限定承認したことと、一定期間内に請求の申出をすることを伝えるもの)の手続きがあり、掲載料 として3~5万円程度かかります。

専門知識が必要な難しい作業であり、専門家のサポートを受けるケースがほとんどです。そのため、専門家への報酬も加算されるのが一般的です。

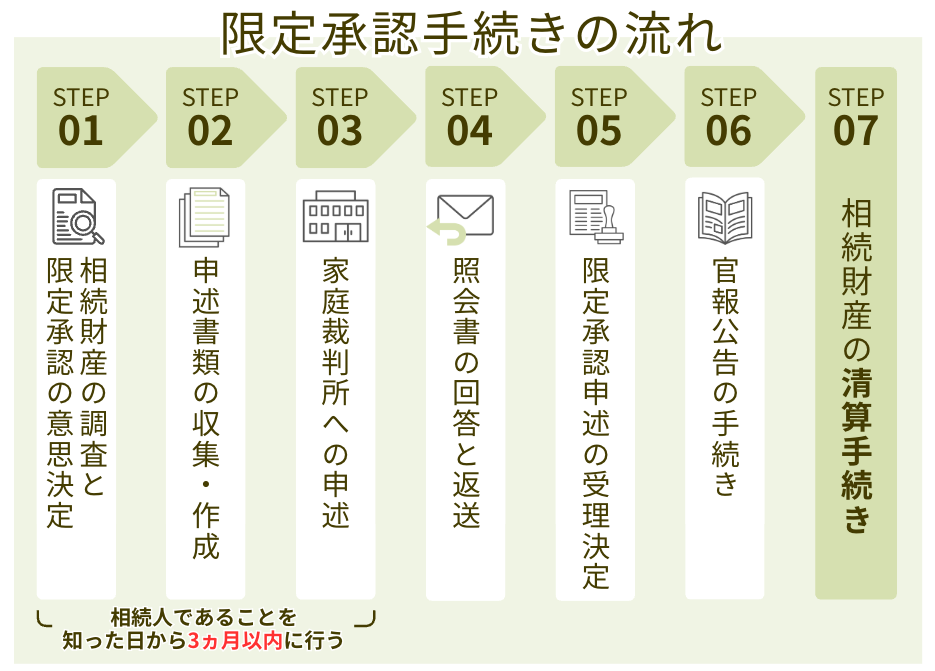

限定承認の手続きは、次の流れで進みます。

STEP1:相続財産(借金含む)の調査と限定承認の意思決定

被相続人の全財産(プラスとマイナスの両方)を調査し、相続人全員が限定承認をおこなうことに合意します。

STEP2:申述書類の収集・作成

限定承認申述書や遺産目録、戸籍謄本などの必要書類を揃えます。申述書には、相続人全員の署名・押印が必要です。

STEP3:家庭裁判所への申述

書類が揃ったら、管轄の家庭裁判所に申立てをおこないます。

STEP4:照会書の回答と返送

申立て後、家庭裁判所から申述人に照会書が届いたら、速やかに回答を返送しましょう。

照会書は、相続人全員の意思によるものなのか、単純承認した(すでに遺産を使ったなど)相続人がいないかなどを、確認するためのものです。

STEP5:限定承認申述の受理決定

受理後、家庭裁判所から「限定承認申述受理通知書」が発行されます。

STEP6:官報公告の手続き

相続人は、受理から5日以内に官報公告の手続きをします。

官報により、債権者に対して「官報公告限定承認をしたこと」「債権者は期間内に債権の請求をすること」の公告が必要です。

STEP7:相続財産の清算手続き

不動産などの財産を競売にかけて売却する手続きや、申し出のあった債権者に対しての返済などの清算手続きをします。

不動産の競売手続きのなかで、限定承認が認められた相続人は、先買権により残したい不動産を優先的に手に入れることができます。

本記事では「相続放棄」と「限定承認」の2つの相続方法について、その期限(熟慮期間)の考え方、特徴の違い、そして具体的な手続きの流れを解説しました。

相続放棄は、マイナスの財産が明らかに多い場合に適しており、限定承認は、マイナスの財産が多いものの、実家など残したい財産がある場合におすすめの相続方法です。

「もし、亡くなった家族に借金があったらどうしよう」と不安を感じていた方は、この記事を読むことで、ご自身の状況に合わせた、相続方法の選択を検討できるようになったと思います。

ただし、相続放棄と限定承認の手続き期限は「自分が相続人であることを知った日から3ヵ月以内」の熟慮期間内です。

この短い期間内に、遺産調査、相続人同士の話し合いをおこない、必要であれば相続放棄または限定承認の申述手続きを済ませなければなりません。

相続方法の選択は、ご自身のこれからの生活を左右する重要な決断です。判断に迷う場合は、早めに司法書士や弁護士、税理士などの専門家に相談しましょう。

当事務所では司法書士が在籍しており、弁護士との連携体制も整っております。

相続放棄や限定承認などのご相談も承っておりますので、相続方法の選択に迷った際は、以下の問い合わせフォームよりお気軽にご連絡ください。

A. 3ヵ月の熟慮期間内に家庭裁判所へ「相続放棄」または「限定承認」の申述をしなかった場合、自動的に「単純承認」したとみなされます。これにより、プラスの財産だけでなく、借金などのマイナスの財産もすべて引き継ぐことになります。

A. ご自身で手続きする場合、家庭裁判所に納める実費は、申述書一通につき収入印紙800円と、連絡用の郵便切手代(数百円~千円程度、裁判所による)です。 ただし、限定承認は手続きが非常に複雑なため、司法書士や弁護士などの専門家に依頼するのが一般的です。その場合、実費とは別に数十万円以上の専門家報酬が必要となるケースが多くなります。

A. 相続財産を処分・隠匿・消費する行為は「単純承認」とみなされ、相続放棄や限定承認が認められなくなる可能性があります。 具体的には、「故人の預貯金を解約して使う(葬儀費用など一部例外を除く)」「不動産を売却・解体する」「価値のある遺品(車、貴金属など)を売却・形見分けする」といった行為は避けてください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)