2024年(令和6年)4月1日から、不動産を取得した相続人に対し、その取得を知った日から3年以内に相続登記を申請することが法律で義務付けられました。正当な理由なくこれに違反した場合には、10万円以下の過料が科される可能性があります。

この制度改正に伴い、多くの相続人が「亡くなった方が所有していた不動産の全容を正確に把握すること」という課題に直面します。なぜなら、親と離れて暮らしていた場合や、遠方に先祖代々の土地がある場合、相続人はその存在自体を知らないこともあるためです。

この「物件特定」の困難さを解消し、国民が無理なく登記義務を果たせるよう整備された新制度が、「所有不動産記録証明制度」です。ここでは、2026年(令和8年)2月2日に施行される本制度の仕組み、利用方法、実務上の注意点について詳しく解説します。

目次

所有不動産記録証明制度は、改正不動産登記法に基づき創設された制度です。特定の個人または法人が所有権の登記名義人となっている不動産を、法務局が全国の登記データから抽出してリスト化する仕組みになっています。

日本全国で、所有者が直ちに判明しない「所有者不明土地」の総面積は、九州の面積を上回ると推計されています。この問題の背景には次のような理由があります。

所有不動産記録証明制度は、これらの問題を解決し、相続登記義務化を実効性のあるものにするための重要な役割として位置づけられています。

施行日:2026年(令和8年)2月2日

交付される証明書には、以下の項目が一覧形式で記載されます。

【注意:情報の範囲】

証明書には「所有権」に関する情報のみが記載されます。抵当権などの「所有権以外の権利(乙区)」は載りません。詳細を知るには、判明した不動産番号を元に、別途「登記事項証明書」を取得する必要があります。

これまで行われてきた不動産調査手法と新制度を比較してみましょう。

| 項目 | 所有不動産記録証明制度 | 固定資産税納税通知書 | 名寄帳(なよせちょう) |

|---|---|---|---|

| 検索範囲 | 全国の法務局(一括) | その市区町村内のみ | その市区町村内のみ |

| 情報の軸 | 登記名義人(人) | 課税対象者(人) | 納税義務者(人) |

| 網羅性 | 非常に高い | 非課税物件が漏れるリスク | 管轄内はほぼ網羅 |

| 未登記建物 | 抽出不可 | 課税されていれば可能 | 課税されていれば可能 |

【実務上のポイント】

新制度は「登記データ」に基づきますが、世の中には「登記されていない建物」も存在します。これらは納税データである「名寄帳」にしか載っていないため、所在が分かっている地域については名寄帳も併用する調査が確実です。

個人の資産情報を扱うため、利用資格は法的に制限されています。

相続人が請求する場合:

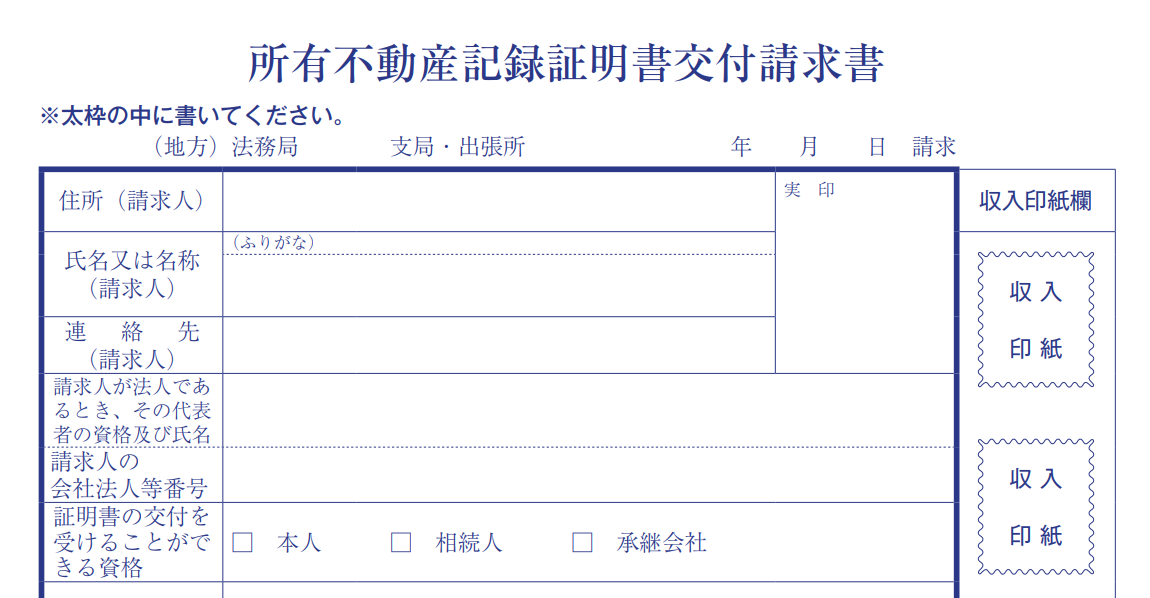

上記の書類と共に法務省所定の「所有不動産記録証明書交付請求書」が必要になります。請求書は法務省のHPからダウンロード可能です。

※「法定相続情報一覧図」を利用すれば、戸籍の束を提出する必要がなくなり、手続きが非常に効率的になります。

あわせて読みたい関連記事:相続関係説明図の作り方

💡 相続や税金について、こんな不安はありませんか?

\ 相続・税務のプロが回答します /

受付時間 10:00~18:00(月〜金)

申請は全国の法務局で行えますが、方法によって費用が異なります。

手数料は「検索条件1件あたりの単価」と「通数」で計算されます。

(例)父の「現住所」と「旧住所」の2条件で検索し、1通取得する場合:2件 × 1,600円 = 3,200円

システムには仕様上の限界があるため、利用には工夫が必要です。

住所変更登記の未了:

数十年前の旧住所で登记されたままの土地がある場合、現在の住所で検索しても、過去の住所と食い違うため抽出されません。これが検索漏れが起きる主な原因です。

他の新制度を併用することで、登記義務化への対応がより容易になります。

スマート変更登記は、2026年(令和8年)4月1日開始した制度で、あらかじめ法務局にマイナンバー等を紐付けておくことで、引っ越し等による住所変更を法務局が自動的に登記簿へ反映してくれる仕組みです。これにより、将来の相続人が「住所不一致による検索漏れ」に悩むリスクを解消できます。

法務局が死亡を確認した際、登記簿上に符号を表示する運用が始まります。これにより、リストを取得した際に、どの物件が相続登記の対象であるかが一目で判別可能になります。

新制度で見つかった不要な土地(管理不能な山林など)について、一定の要件を満たせば国に引き渡すことができる制度です。物件特定後の「処分」の選択肢として重要です。

あわせて読みたい関連記事:相続土地国庫帰属制度

A. はい、可能です。施行日以降であれば、亡くなった時期に関わらず、相続人であれば請求できます。

A. 分かりません。リストには所有権の情報のみが載ります。抵当権等の確認には、別途「登記事項証明書」を取得してください。

A. 含まれません。登記データに基づいているため、未登記物件は「名寄帳」で確認する必要があります。

A. 相続人であれば、単独で請求可能です。ただし、遺産分割のためには情報の共有が望ましいです。

相続登記の義務化に伴い、正確な物件特定は相続人にとって不可欠なものになっています。2026年2月にスタートした「所有不動産記録証明制度」は、全国の資産を調査するうえで有効な方法です。しかし、住所不一致などの検索の限界があるため、利用時には「戸籍の附票」などの資料を揃えた上での検索が求められます。

当事務所は、相続税を専門に扱う不動産に強い税理士事務所です。不動産全般についてのご相談に対応しておりますので、まずは下記問い合せフォームからお気軽にご相談ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)