相続した不動産には固定資産税など、維持管理が発生するため、活用する予定がないのであれば早めに手放すことを検討した方がいいでしょう。相続した不動産を売却するためには、相続登記手続を行ったうえで売却する必要があるため、通常の不動産の売却よりも手続きが複雑になってしまいます。

ここでは「相続した不動産の売却を効率的に行う方法」について、具体的にわかりやすく解説します。相続する不動産が空き家になる場合など、相続後に不動産の売却を検討されている方は、ぜひ最後までお付き合いください。

目次

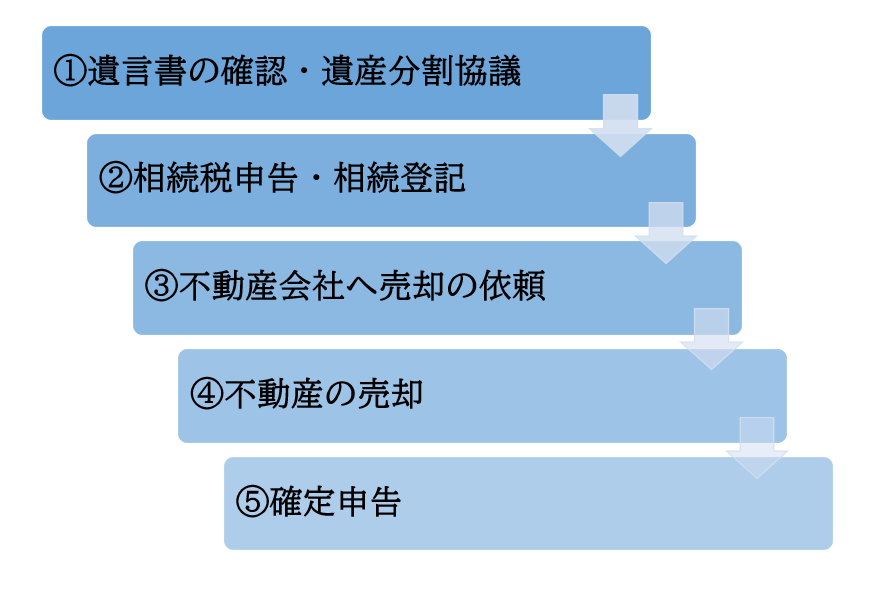

相続財産に売却を検討している不動産がある場合には、相続手続きを終わらせてから売却手続きを行い、売却益が発生した場合には確定申告が必要になります。具体的には、次の5つのステップに分けて進めていくとスムーズに手続きが行えます。

【相続開始から売却までの基本的な手順】

相続不動産の売却の第一歩は「相続手続きを完了させること」です。まずは、亡くなった被相続人が遺言書を残していないかどうかを確認します。遺言書がある場合は、原則として遺言書の内容に従って遺産を分割することになります。

遺言書には、主に公証役場で作成した「公正証書遺言」と遺言者本人が作成する「自筆証書遺言」があり、公正証書遺言であれば日本公証人連合会のデータベース「遺言検索システム」で調べることが可能です。自筆証書遺言であっても、法務局での「遺言書保管制度」を利用している場合は法務局で閲覧することができます。

遺言書がない場合、または相続人全員の合意がある場合には、相続人全員の話し合いによって「誰が何を相続するのか」を決定し、協議に基づいて「遺産分割協議書」を作成します。遺産分割協議書は、不動産の相続登記の際に必ず必要になります。法定相続人の数と同じ遺産分割協議書を作成し、相続人全員の署名・実印の押印を行い、印鑑証明書とともに保管しておきましょう。

複数人の相続人で不動産の売却を行う場合には「共有登記型」と「単独登記型」の2つの方法があります。遺産分割協議の段階でどちらの方法で進めるのかを検討しておきましょう。単独登記型の方が手間ひまかけずに売却手続きを行うことができるためおすすめです。

詳しくは「【兄弟相続での空き家問題を解消】単独登記型の換価分割と相続空き家の3,000万円特別控除」をご覧ください。

遺産分割協議が完了すると「相続税申告」と「相続登記」が行えます。

相続税申告は、相続財産の総額が相続税の基礎控除額を超える場合に必要です。相続税申告は相続が発生してから10か月以内という申告期限がありますので、相続税申告が必要だと思われる場合には、早めに税理士に相談しましょう。

相続登記とは、不動産を亡くなった被相続人様の名義から相続人の名義へ変更する手続きです。相続登記を行わなければ、不動産の売却を行うことはできません。売却しない場合であっても、相続登記は義務化されていますので必ず行いましょう。

相続登記には、次の書類が必要です。書類収集を含め、専門的な知識が必要になりますので、登記の専門家である司法書士に依頼するといいでしょう。

【相続登記に必要な書類】

・所有権移転の登記申請書

・遺産分割協議書

・印鑑証明書

・被相続人の死亡の記載のある戸籍(除籍)謄本

・被相続人の出生までさかのぼる除籍・改製原戸籍謄本

・相続人全員の戸籍謄本(抄本)

・被相続人の住民票(除票)の写し

・固定資産評価証明書

・相続関係説明図

相続登記を行うと、相続した不動産の固定資産税評価額×0.4%(法定相続人の場合)の登録免許税が発生します。

相続不動産を売却する際には「いくらぐらいで売却できるのか」相場を調べる必要があります。まずは、不動産会社に不動産の査定を依頼してみましょう。

不動産売買は、売買契約の締結、購入希望者との条件交渉、決済、引き渡しなど、多くの手続きを踏む必要があり、売却まで時間がかかってしまうこともありますので、早めから相談しておくといいでしょう。

売却先が決定すると、売主と買主、不動産会社が集まり「売買契約書」と「重要事項説明書」の内容を確認して署名・押印を行います。相続不動産の売却については、一般的な不動産の売却と変わりありません。

相続不動産を売却し、譲渡所得が発生する場合には翌年2月16日~3月15日までに「確定申告」が必要になります。

譲渡所得は【不動産売却額-(取得費+譲渡費用)】で計算され、代々から保有している不動産の場合は取得費がわからず、多額の譲渡所得税が発生する可能性があります。

もし、売却する不動産が親から相続した実家である場合には、次の特例が利用できるケースが考えられます。

一軒家の自宅に相続人と同居しており、相続発生後(亡くなった後)にその相続人が住み続け、その後に売却を行う場合には「居住用3,000万円控除」の適用を受けることができます。

被相続人が1人で住んでいた自宅であった場合、相続の開始があった日から3年を経過する日の属する年の12月31日までに売却し、売却価格が1億円以下である場合には「空き家3,000万円控除」の適用を受けることができます。

居住用3,000万円控除と空き家3,000万円控除には要件がありますので、利用できるかどうかを判定するためにも税理士に相談しましょう。なお、これらの特例については「【居住用3,000万円or空き家3,000万円】自宅の売却に関する特例を解説!」で詳しく解説しています。

相続税の納付が発生しており、相続税申告期限から3年以内に相続不動産を売却した場合には「取得費加算の特例」を受けることができます。取得費加算の特例とは、納税した相続税額のうち、売却する不動産にかかる部分を取得費に加算することができる特例であり、譲渡所得を圧縮することが可能です。

相続不動産の売却には、次のようなメリットがあります。

相続した不動産を活用できないまま保有していると、固定資産税などの維持費が発生します。固定資産税は、利用していなくても免除されることはありません。マンションの場合であれば管理費や修繕積立金の支払いが毎月発生します。活用していない不動産を売却することで維持管理費の負担を削減することができます。

相続した不動産が誰にも利用されずに空き家になってしまうと、建物の老朽化によるリスクや衛生面でのリスク、周辺環境が悪化するリスクなど、様々なリスクを抱えることになります。また、「特定空家等」に該当することになり、自治体から勧告を受けると固定資産税の優遇措置が利用できなくなり、固定資産税が最大で6倍になってしまうおそれがあります。

遺産分割では、不動産などを売却し、売却額を分配する「換価分割」という方法があります。現金を分けることになるため、遺産分割しやすく、平等に分けることが可能です。

渡邉優税理士事務所は、相続不動産に強く、ワンストップで対応いたします。

渡邉優税理士事務所の代表は、不動産業界出身です。不動産実務に精通した税の専門家として、不動産業界特有の営業色を持たず、お客様が本当の意味で安心できる相続不動産の売却をご支援いたします。

渡邉優税理士事務所のグループ会社には、相続不動産の売却や活用に特化した不動産会社があり、不動産の売却と相続をまとめて相談することができます。その他、司法書士や土地家屋調査士、不動産鑑定士といった士業と綿密に連携しておりますので、相続不動産の売却を全てお任せいただけます。

相続税申告から不動産売却まで一括してサポートしておりますので、煩わしい手続きも一切必要ありません。相続した不動産の売却を検討されている場合は、ぜひ下記のお問い合わせフォームよりご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)