ご家族様が亡くなり、葬儀や各種相続手続きを行った後に税務署から「相続税のお尋ね」が届く場合があります。突然、税務署から届くお尋ねであるため、「税務調査が入るかもしれない」と驚いてしまうかもしれませんが、適切に対処すれば問題ありません。

お尋ねを無視して回答をしなかったり、虚偽の回答をしてしまったりすると税務署から疑念を持たれ、税務調査に発展してしまう可能性があります。ここでは「相続税のお尋ねが届いた際の対処法」について詳しく解説します。お尋ねの回答の書き方についても解説しますので、ぜひ最後までお付き合いください。

目次

「相続税のお尋ね」とは、税務署が収集した情報をもとに「相続税がかかる可能性がある人」に送られてくる書類のことを言います。「相続税のお尋ね」は「相続税についてのお知らせ」と「相続税の申告等についてのご案内」の2種類あり、それぞれ様式が異なります。

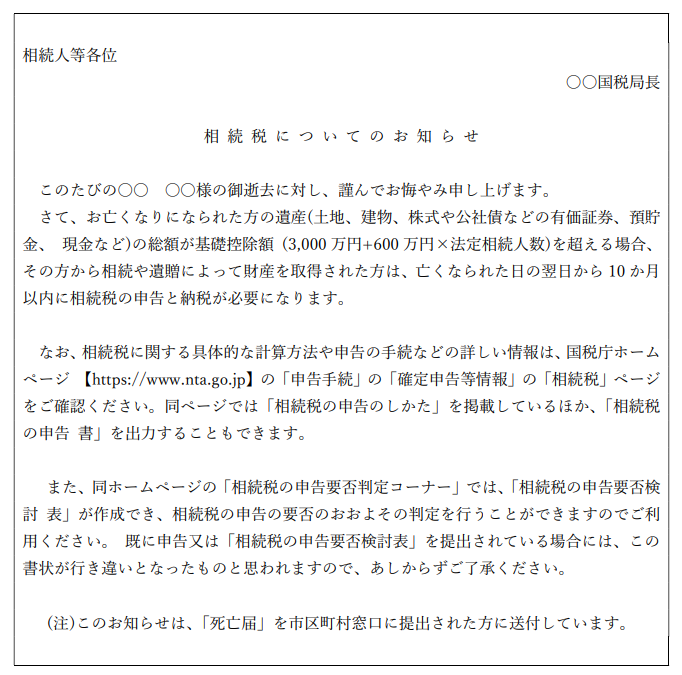

「相続税についてのお知らせ」は、相続税がかかる可能性がある場合に送られてくる書類です。この書類が送られてくる基準は明確にされていませんが、過去の所得の状況や所有不動産の情報をもとに一定の基準を上回った場合に送付されると思われます。税務署が「相続税がかかる」と確信して送付しているというわけではありません。

この書類が届いた場合には、相続税の申告要否検討表などを使って「相続財産が基礎控除額を超えていないのか」を確認しましょう。確認後、相続財産が基礎控除額を超えていれば相続税申告が必要になります。超えていない場合には、特に書類の提出は求められていません。

※実際の相続税のお尋ねの内容をもとに当事務所で作成

※実際の相続税のお尋ねの内容をもとに当事務所で作成

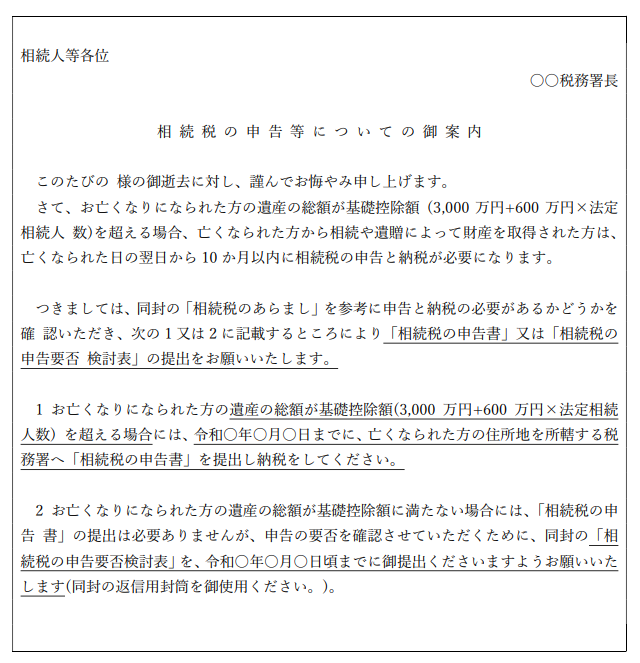

「相続税の申告等についてのご案内」は、「相続税がほぼ確実にかかるだろう」と思われる人に送付されてくる書類です。税務署が把握している財産だけでも相続税がかかると判断しているため、この書類が届いた場合には、相続税がかかるのかを判定し、申告が必要であれば期限内に申告書の提出を行い、申告が必要でないのであれば、同封されている「相続税の申告要否検討表」を作成して、速やかに提出を行います。「相続税の申告要否検討表」の作成方法は後ほど解説します。

※実際の相続税のお尋ねの内容をもとに当事務所で作成

※実際の相続税のお尋ねの内容をもとに当事務所で作成

税務署では「公平感を著しく損なう無申告」を防止するために、次のような相続の発生情報と財産情報を把握していると思われます。

【税務署が把握していると思われる情報】

・死亡の情報

⇒地方自治体が受理した「死亡届」より把握します。

・有価証券の情報

⇒証券会社が税務署に提出する「特定口座年間取引報告書」より把握します。

・預金口座の情報

⇒職権により金融機関に照会をかけて把握します。

・不動産の情報

⇒固定資産税評価額、登記情報、過去の相続税申告書等から不動産の情報を把握します。

・財産債務の情報

⇒10億円以上の財産がある場合、または所得税の確定申告で所得が2,000万円を超えており、3億円以上の財産又は1億円以上の有価証券がある場合には「財産債務調書」の提出が必要になります。この調書により財産債務の情報を把握します。

・過去の所得の情報

⇒過去の所得税の確定申告や税務署に提出された源泉徴収票などにより所得を把握します。所得を把握することにより、妥当な貯蓄額を導き出すことができます。

相続税申告が見込まれている人に「相続税の申告等についてのご案内」が送られます。検討した結果、相続税申告が必要であれば申告期限までに相続税申告を行わなければなりません。

検討後、相続財産が基礎控除額の範囲内のため、相続税申告が必要ない場合には、「相続税の申告要否検討表」を作成し、案内に記載されている期日までに提出することになります。

「相続税の申告要否検討表」は案内の中に同封されています。手元にない場合は、国税庁のHPからダウンロードすることができます。

相続税の申告要否検討表の書き方をみていきましょう。

【相続税の申告要否検討表】

①被相続人の事項

⇒亡くなった人の住所、氏名、生年月日、死亡日を記載します。

②被相続人の職業

⇒亡くなった人の亡くなる直前とそれ以前の職業を記載します。

③相続人に関する事項

⇒相続人の人数、氏名、住所、亡くなられた人との続柄を記載します。相続放棄をした相続人がいる場合であっても含めて記載します。

④不動産

⇒相続財産に土地と建物がある場合に記載します。固定資産税の課税明細を準備しておくといいでしょう。土地の評価は専門知識が必要になるため、計算が複雑で評価額が高いと思われる土地がある場合には専門家に依頼した方がいいでしょう。

⑤株式や公社債、投資信託等

⇒証券会社から送られてくる直近の取引報告書や取引残高報告書を参考に記載しましょう。

⑥預貯金・現金

⇒通帳を参考に記載しましょう。必要に応じて亡くなった日の残高証明書を発行してもらうといいでしょう。

⑦生命保険金・死亡退職金

⇒相続人が受け取った死亡保険金、死亡退職金がある場合には記載します。死亡保険金、死亡退職金には「非課税枠」が設定されていますので、この欄で非課税枠の計算も行います。

⑧その他の財産

⇒家庭用財産や車両、絵画や骨董品、お金を貸している場合には、この欄に記載します。

⑨相続時精算課税制度の事項

⇒生前贈与を行っている場合で、相続時精算課税制度を選択している場合には、相続時精算課税制度を適用した贈与財産を記載します。

⑩過去に贈与された財産

⇒過去3年(2024年1月1日以降に贈与される財産は7年)以内に贈与された財産は相続財産に加算されます。該当する生前贈与がある場合に記載しましょう。

⑪債務や葬式費用

⇒亡くなった人の未納の税金や借金などの債務と葬式にかかった費用を記載します。

⑫相続税申告の要否

⇒ここまで記載した財産債務を合計し、相続税申告が必要であるかどうかの判断を行います。財産の合計額が基礎控除額を上回った場合には相続税の申告が必要です。検討の結果、相続税の申告が必要ない場合には、この相続税の申告要否検討表を税務署に提出します。

国税庁のホームページには「相続税の申告要否判定コーナー」が用意されており、相続税の申告要否検討表と同様の手順で判定を行うことが可能です。国税庁のホームページで作成した結果を相続税の申告要否検討表の代わりとして提出することができますので、手書きで作成したくない場合には利用してみるといいでしょう。

税務署では、情報を収集したうえで「相続税の申告等についてのご案内」を送付しています。もし、相続財産を極端に少なく見積もった虚偽の回答を行った場合は必ずばれてしまいます。申告書ではなく、あくまでも「お尋ね」でありますが、ペナルティが発生する場合もないわけではないので、正しい回答を行いましょう。

お尋ねには強制力がないため、回答は任意です。しかし、税務署では相続税申告が必要かもしれないと見込んでお尋ねを送付しています。もし、相続税の申告が必要ではない場合であっても、回答することで「相続税がかかるか検討しました」という意思表示になりますので、無視せずに回答しましょう。既に税理士に相続税申告を依頼している場合は、相続税のお尋ねが届いた旨を報告しておきましょう。

相続税のお尋ねは、相続が発生して6か月から7か月が経過して送付されてくることが多く、それまでに相続税の準備を行っていない場合は、早急に申告準備を進めなければなりません。

相続税申告は他の税目とは異なり、必要な書類や相続財産の評価方法が複雑になっており、申告書が完成するまでに時間を要してしまいます。「相続税の申告要否検討表の作成方法がわからない」「財産が基礎控除額ぎりぎりで申告が必要になるかもしれない」など、相続税に関する不安がある場合には、ぜひ下記お問い合わせフォームから当事務所にご相談ください。

初めて相続を経験される方であっても、わかりやすく親身にご説明いたします。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)