「自宅を売却すると税金がかかるの?」

「自宅の売却と相続税の関係は?」

自宅の売却について上記のような疑問を持たれた方も多くいらっしゃると思います。自宅を売却すると、売却益については所得税が課税されます。しかし、要件を満たすことで売却益が出た場合でも、その売却益を3,000万円まで控除してくれる特例があります。

ここでは、大きな節税効果を持つ「居住用財産の3,000万円控除の特例」を詳しく解説し、相続税との関係性について見ていきたいと思います。居住用財産の3,000万円控除の特例を利用できるかどうかで税額に大きく影響してきますので、ぜひ最後までお付き合いください。

目次

居住用財産の3,000万円控除を利用することで、税金を最大で600万円節税することが可能です。まずは、不動産を売却した際に課税される税金について確認してみましょう。

・売却益=譲渡所得

不動産を売却した場合には譲渡所得が発生します。譲渡所得とは、不動産を売却した金額そのものではなく、売却した金額から不動産の取得費や売却に係る譲渡費用を差し引いた売却益のことを言います。

【譲渡所得の計算式】

・売却には所得税と住民税が課税される

・売却には所得税と住民税が課税される

不動産を売却すると、譲渡所得に所得税と住民税が課税されます。それぞれの税率は不動産の所有期間によって異なり、所有期間が5年超の場合は長期譲渡所得、5年以下の場合は短期譲渡所得になります。

長期譲渡所得の税率は所得税15.315%と住民税5%、短期譲渡所得の税率は所得税30.63%と住民税9%です。(復興特別所得税の2.1%相当を含む)

自宅を売却する多くのケースでは、所有期間が5年を超えているため長期譲渡所得に該当します。

長期譲渡所得の税率は所得税と住民税を合わせて約20%になりますので、居住用財産の3,000万円控除が利用できれば最大で600万円(控除額3,000万円×20%)の税金を減らすことが可能になります。特例を利用できなかった場合と利用できた場合の比較を見てみましょう。

特例を利用できなかった場合の税金は6,500,800円、利用できた場合の税金は406,300円となり、その差は6,094,500円です。特例の利用が税額に与える影響がとても大きいことが分かります。

「先祖代々受け継がれてきた土地」や「大昔に購入した自宅」などは、購入した金額(取得費)が不明なケースも多くあります。こういった取得費不明の不動産を売却する場合「概算取得費5%」により取得費の計算を行います。

概算取得費5%とは、その名の通り「売却金額の5%を概算の取得費として計算していいですよ」という計算方法です。例えば、取得費不明の自宅を1億円で売却した場合の取得費は売却額の5%である500万円が概算取得費になります。

概算取得費で計算を行うと、売却金額から概算取得費の5%と譲渡費用しか差し引くことができませんので、譲渡所得の金額が大きくなり、その結果、支払わなければならない税金の金額が多くなってしまいます。こういったケースで有効なのが居住用財産の3,000万円控除です。

居住用財産の3,000万円控除を利用することができれば、大きくなった譲渡所得を3,000万円まで圧縮することができるため、税額的にかなりメリットの高い特例となります。

取得費が不明のケースでは、ほとんどの場合で居住用財産の3,000万円控除が有効です。しかし、場合によっては、居住用財産の3,000万円控除を利用しない方がいい場合もあります。

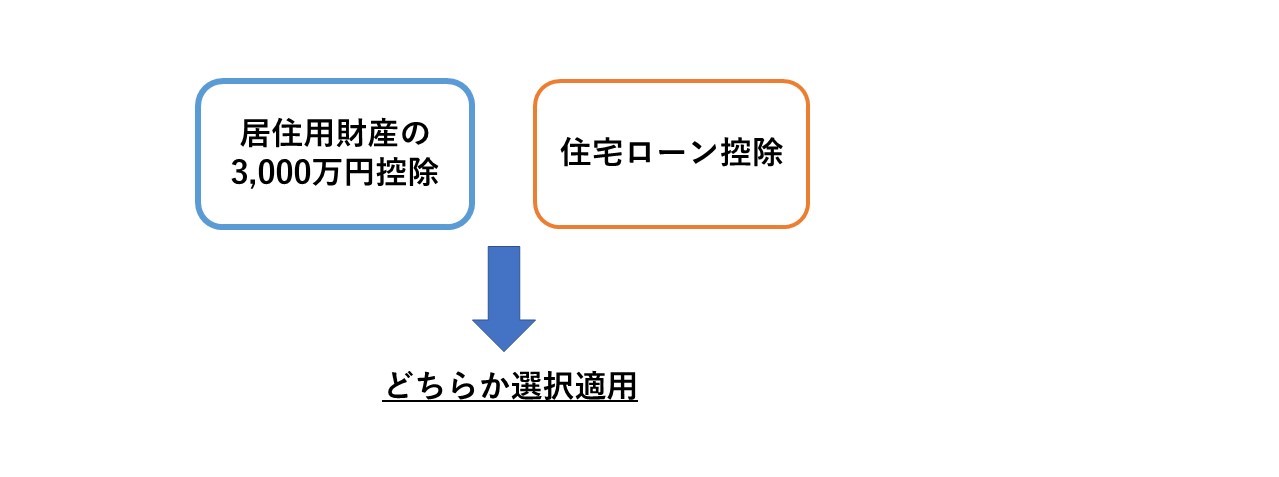

3,000万円控除を利用しない方がいいケースとは「ローンで自宅を買換えするケース」です。ローンで自宅を購入した場合「住宅ローン控除」を10年から13年間受けることができます。この住宅ローン控除は3,000万円控除と併用して利用することはできないため、どちらを利用するか選択しなければなりません。

どちらが総合的な税額で有利になるかは、住宅ローンの総額や住宅の種類、その方の年間の所得などを勘案して考えなければならないため、高度な判断になります。一度、税理士にご相談されることをお勧めします。

居住用財産の3,000万円控除を受けるためには細かい要件がありますが、簡単にまとめると次の3つになります。

節税効果の高い居住用財産の3,000万円控除ですが、自宅の所有者が亡くなり、相続人がその自宅を売却する場合、相続人によっては居住用財産の3,000万円控除が使えないこともあります。相続後に3,000万円控除が使えるケースと使えないケースを見ていきましょう。

同居していた親族が自宅を相続し、相続後に売却した場合は3,000万円控除を使うことができます。父と子が同居しており、父が亡くなり、子が自宅を相続し売却するケースなどが考えられます。子が相続した時点で子の自宅となるため3,000万円控除が利用可能です。

別居していた親族が自宅を相続し、相続後に売却した場合は3,000万円控除を利用することはできません。例えば、父と子が別居しており、父が亡くなり、子が自宅を相続するが今後住む予定がない場合には、その自宅は空き家となってしまい、子の自宅ではないため3,000万円控除は使えません。

このケースでは、父が亡くなる前に自宅を売却することで3,000万円控除を利用することが可能です。ただし、生前に売却しない場合でも、父の配偶者が既に亡くなっており、子が賃貸マンションなどに住んでいる場合には「家なき子の特例」が利用できます。

家なき子の特例とは、亡くなった人と同居していなくても小規模宅地等の特例が利用できる制度です。小規模宅地等の特例を利用すると自宅の宅地の相続税評価額を80%減額することが可能になります。生前に自宅を売却して3,000万円控除を受けた方がいいのか、それとも小規模宅地等の特例を受けた方がいいのかは、宅地の相続税評価額などが関係してくるため、税負担額をよく検討して見なければ分かりません。難しい判断になりますので、税理士に相談しましょう。

亡くなった人の自宅に誰も住む予定がなく「空き家」になり、その空き家を売却する場合には「空き家3,000万円控除」が利用できる可能性があります。空き家3,000万円控除が利用できれば、居住用財産の3,000万円控除と同様に譲渡所得を引き下げることが可能です。

空き家3,000万円控除には、細かい要件があります。詳しくはこちらの記事で紹介しています。

自宅の売却は「取得費が分かるのかどうか」「同居親族がいるのかどうか」「小規模宅地の特例が利用できるのかどうか」「空き家3,000万円控除が利用できるのかどうか」など、様々な要素が加わるため、書籍やインターネットにある情報だけで判断しては危険です。特に居住用財産の3,000万円控除は節税効果が高いため、最良の方法を検討すべきです。

当事務所は「オーダーメイドのサービス」をご提供しています。お客様に一人一人の状況をお伺いし、お客様にとって最良の選択をご提案させていただきます。税制面から不動産の売却手続き、その後の所得税申告まで全ての業務を窓口一つでサポートしております。相続した不動産の売却を検討されている場合は、ぜひ一度ご相談ください。

監修者情報

この記事の執筆者:渡邉 優

「渡邉優税理士事務所」代表。相続の中でも“不動産にお困りごとを抱える相続”の対応を得意としている。