街の環境を改善し、より良くするために行われる「再開発事業」が実施される際、保有している宅地が再開発の対象になってしまうケースがあります。再開発の対象となると権利関係の整理や代わりの土地の準備、工事の実施などにより完了するまでに数年から十数年かかることもあります。

再開発に指定された状況で相続が発生すると、相続発生時に再開発事業がどれくらい進行しているかによって宅地の相続税評価額(評価方法)が決まるため、進捗状況を適切に把握することが重要になります。ここでは「再開発事業に指定された宅地の相続税評価方法」について解説します。

目次

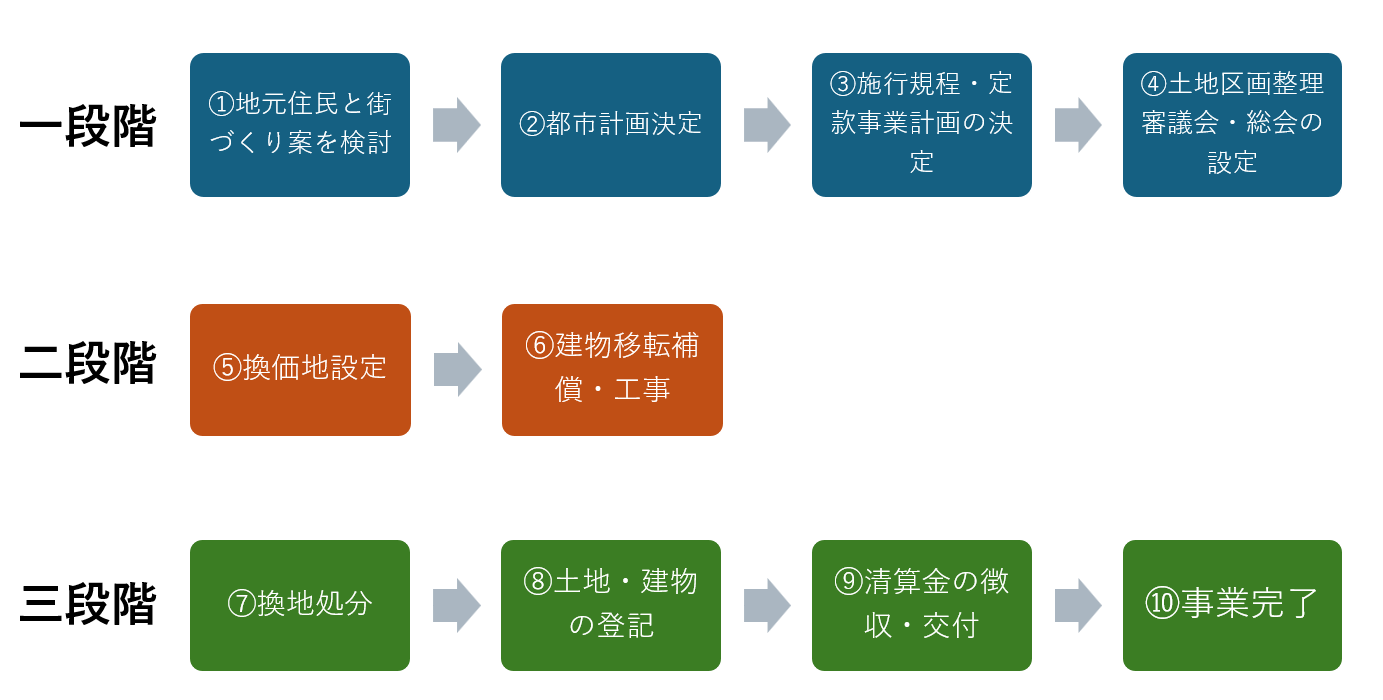

再開発事業の進め方は、計画の検討から土地区画整理審議会の設置、仮換地の指定、工事など、その工程は多岐にわたります。工程の段階により相続税評価方法が異なりますので、まずは再開発事業の流れを見ていきましょう。

【再開発事業の流れ】

(国土交通省都市局 市街地整備課の資料をもとに作成)

再開発事業の流れは上記の10工程になっており、相続税評価額の計算方法は①から④の一段階、⑤から⑥の二段階、⑦から⑩の三段階で異なります。

④の土地区画整理審議会・総会の設定までの間で相続が発生した場合は「従前地の価額」で評価を行います。従前地の価額とは、再開発前の価額であり、一般的な宅地と同様に路線価がある場合は路線価に減額補正を行い、面積を乗じて相続税評価額を算出します。

⑤の換価地の設定が行われており、⑦の換地処分が行われる間に相続が発生した場合は「仮換地の価額」で評価を行います。仮換地とは、再開発事業の進捗に合わせて正式な換地処分前に、従前の宅地の代わりに仮に指定される宅地のことを言います。

仮換地の価額の算出方法は「個別評価」になる場合が多く、税務署への申出書の提出が必要になります。申出書については「仮換地の相続税評価方法」で解説します。

⑦の換地処分が行われた後に相続が発生した場合は、その「換地の価額」が相続税評価額になります。一般的な宅地と同様に評価を行います。

原則的にはここまでお伝えした進行度と評価方法の関係になりますが、例外になるケースもあります。

一般的に仮換地の設定が行われると従前地に対する使用収益権は停止され、仮換地の使用収益権を取得することになります。しかし、ケースによっては仮換地が設定された日と仮換地の使用収益権を取得する日が異なることがあります。

仮換地の設定が行われているが使用収益権を取得する日の前に相続が発生している場合、かつ仮換地の造成工事が行われていない場合は「従前地の価額」で評価を行います。

【国税庁 土地区画整理事業施行中の宅地の評価 抜粋】

なお、仮換地が指定されている場合であっても、次の事項のいずれにも該当するときには、従前の宅地の価額により評価します。

1 仮換地について使用又は収益を開始する日を別に定めるとされているため、当該仮換地について使用又は収益を開始することができないこと

2 仮換地の造成工事が行われていないこと

仮換地が設定されており、使用収益についても開始しているケースであっても、仮換地が造成工事中であり、相続発生日から起算して工事完了まで1年を超えると見込まれる場合は仮換地の評価額から5%を控除します。(95%評価)

【国税庁 土地区画整理事業施行中の宅地の評価 抜粋】

ただし、その仮換地の造成工事が施行中で、当該工事が完了するまでの期間が1年を超えると見込まれる場合の仮換地の価額に相当する価額は、その仮換地について造成工事が完了したものとして、路線価方式又は倍率方式によって評価した価額の100分の95に相当する価額によって評価します。

再開発事業では、従前地と換地に価額差がある場合、清算金の徴収・交付が行われる場合があります。この清算金の徴収・交付が相続発生時に確実と見込まれる場合には、清算金を仮換地の価額に反映させる必要があります。

清算金が徴収される場合は「仮換地の価額-徴収される清算金」となり、清算金が交付される場合は「仮換地の価額+交付される清算金」となります。

【国税庁 土地区画整理事業施行中の宅地の評価 抜粋】/span>

この場合において、換地処分により徴収又は交付されることとなる清算金のうち、課税時期において確実と見込まれるものがあるときには、その金額を評価上考慮して、徴収されるものは仮換地の価額から減算し、交付されるものは加算して評価します。

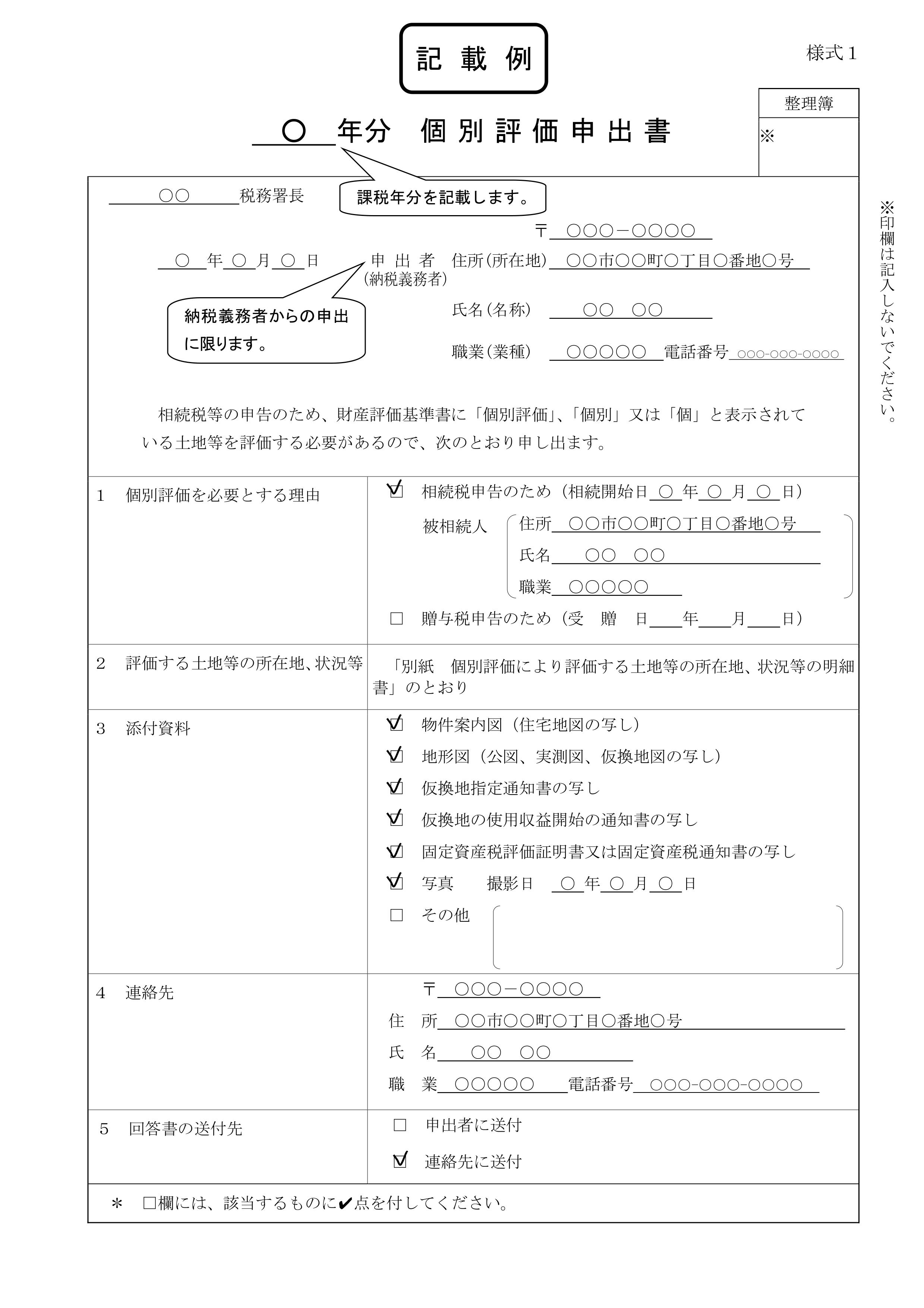

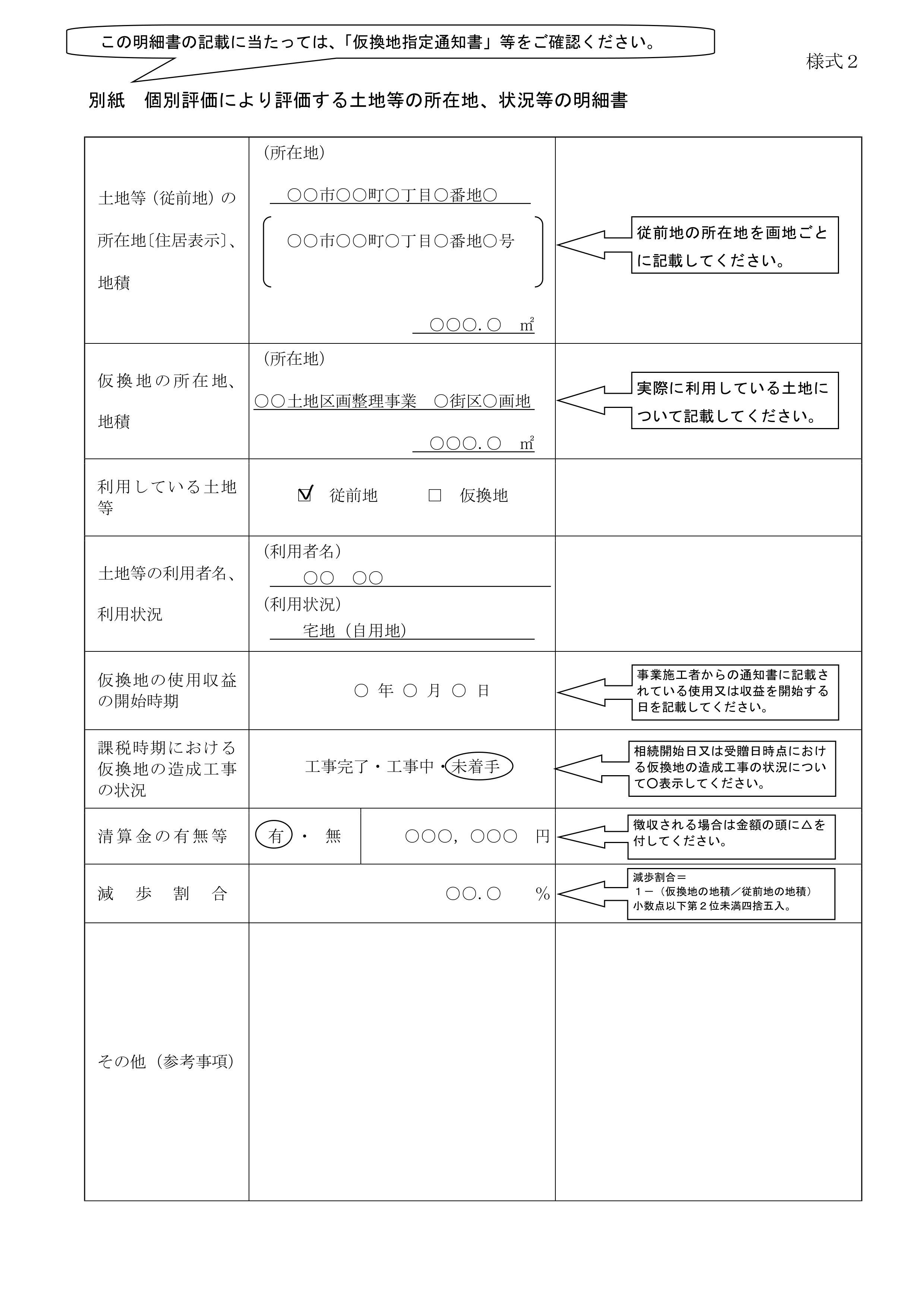

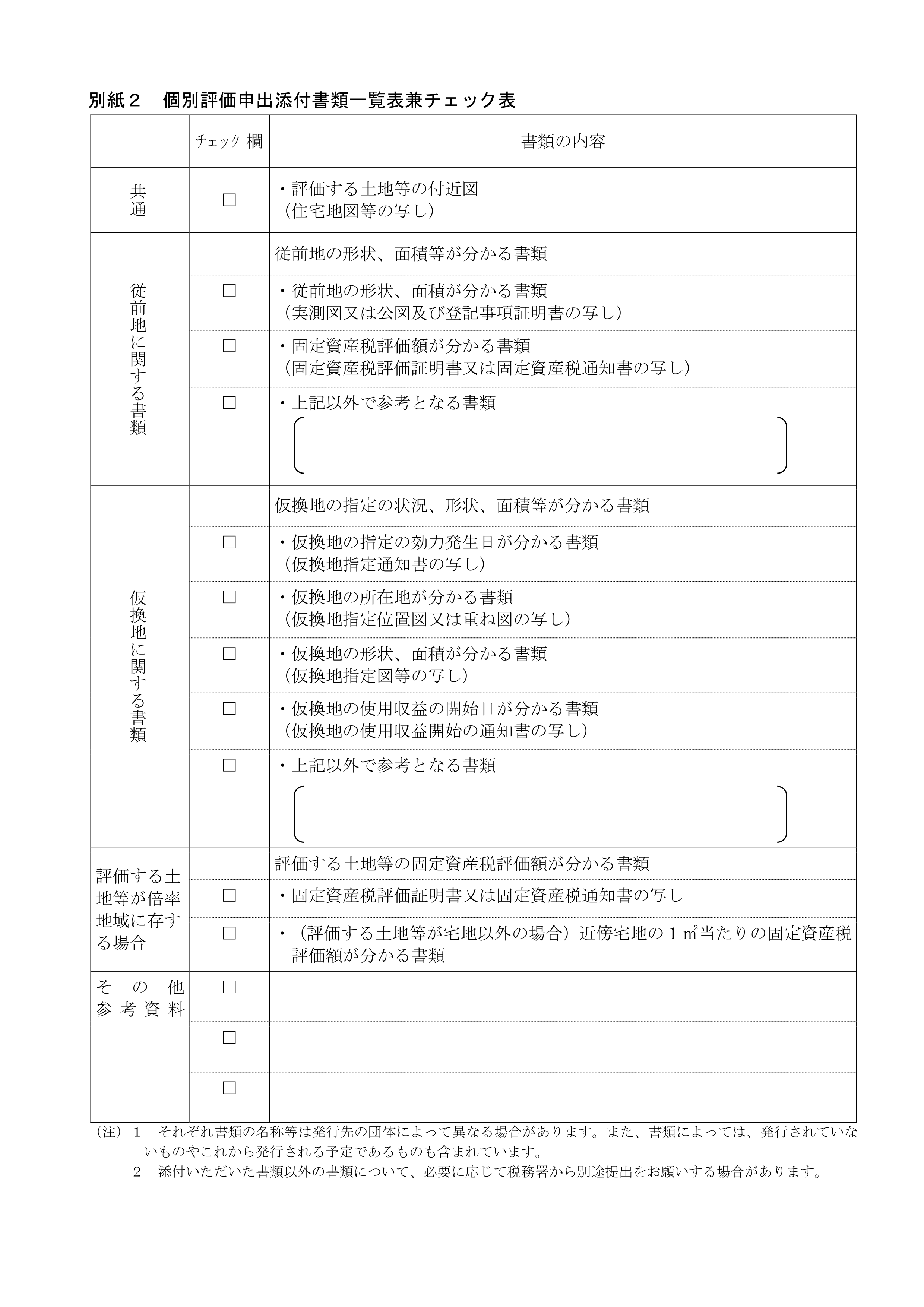

再開発事業が行われている間は、土地の相続税評価のもととなる路線価図に路線価が記されていない場合が多く、その場合には「個別評価」と記載されています。個別評価と記載されている場合には、担当の税務署に「個別評価申出書」の提出が必要になります。

【個別評価申出書の記載例】

個別評価申出書の提出には一定の添付書類が必要です。次のチェック表にある書類を準備しましょう。

仮換地に関する書類を取得するためには「役所調査」を行う必要があります。再開発の施工者によって窓口が異なるため、窓口が都道府県なのか、市区町村なのかをしっかりと確認しましょう。

役所調査では、相続発生日における再開発の進捗状況をはじめ、仮換地指定の有無や仮換地の使用収益開始の状況、仮換地の造成工事の進捗状況(1年を超えると95%評価)、清算金の有無の確認と仮換地位置図や明細図などの書類の取得を行うことができます。

再開発事業では、従前の建物を取り壊し、将来、建物が完成した後にその建物を取得できる権利を従前の所有者が得ることになります。つまり、権利変換が行われた後から再開発後の建物の取得までは「建物を受け取れる権利」という債権を保有している状況だと考えられます。

この債権の相続評価額については、次のような計算式になると考えられます。

権利変換価額のうち建物部分の価額×70%

※工事完了まで1年超の場合は5%控除

(国税不服審判所 平15.3.25裁決、裁決事例集No.65 772頁 参照)

※70%の根拠「評価基本通達91《建築中の家屋の評価》課税時期において現に建築中の家屋の価額は、その家屋の費用現価の100分の70に相当する金額によって評価する。

再開発事業は長期にわたることが多く、再開発に指名された後に相続が生じることは珍しくありません。再開発の進行度により従前地の評価になるのか、それとも仮換地の評価になるのか、換地の評価になるのかが異なりますので、相続開始日の事業の進行状況を明確にしなければなりません。

特に仮換地の評価が必要になる場合は、税務署への個別評価申出書の提出が必要になるため、スケジュール感を持って取り組まなければなりませんので注意が必要です。

当事務所は「不動産相続に強い税理士事務所」です。再開発に指定された不動産についても対応しておりますので、お気軽に下記お問い合わせフォームよりご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)