「兄弟相続」という言葉をご存じでしょうか?

兄弟相続とは、亡くなった被相続人に子と親、祖父母がいない場合に兄弟姉妹が相続人になる相続のことを言います。

兄弟相続は、子や親が相続人になる相続と比べて複雑化することも多く、注意して進める必要があります。今回は「兄弟相続を円満に終えるために方法」について詳しく解説します。

目次

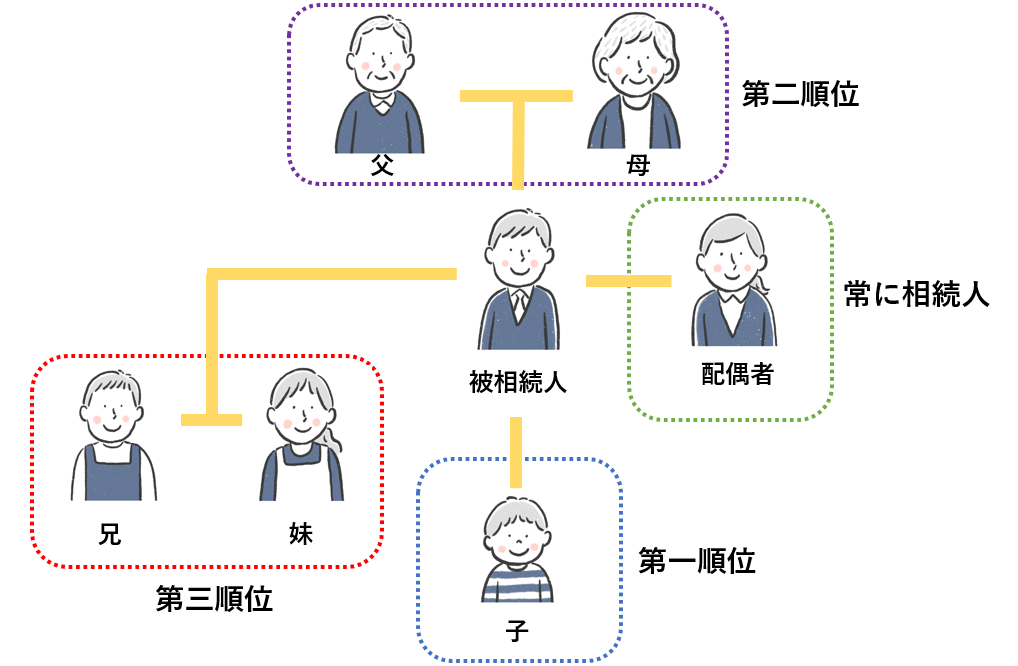

兄弟姉妹が相続人になる遺産相続とは、被相続人に子と親、祖父母がいない遺産相続です。

相続人になれる人の範囲は民法で定められており、民法で定められた相続人を法定相続人と言います。法定相続人になれる人の順番は、被相続人との関係性による相続順位によって決まります。

配偶者は常に相続人になり、配偶者以外の法定相続人は第一順位から第三順位まで設定されています。相続順位が高い人が法定相続人になりますので、第一順位である子、第二順位である親がいない場合は、第三順位である兄弟姉妹が法定相続人になります。

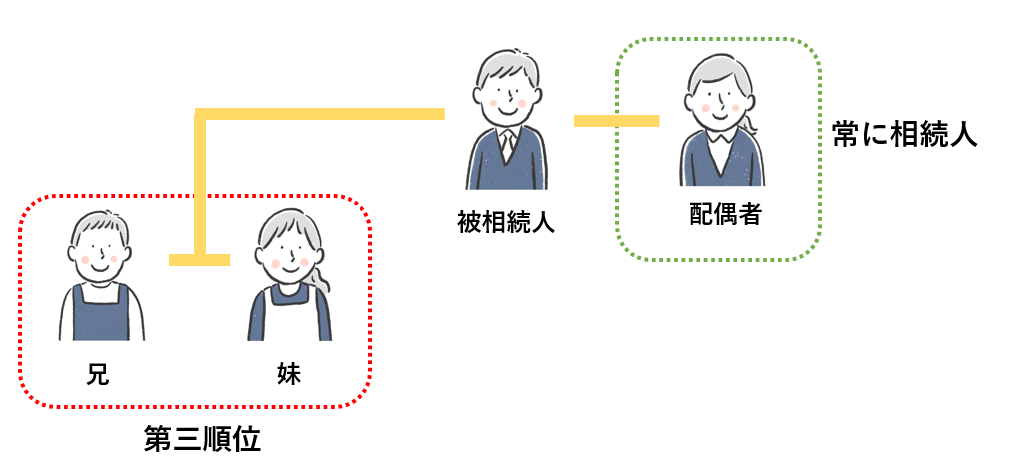

兄弟相続が発生するケースは、第三順位(兄弟姉妹)が法定相続人になるケースです。第三順位が法定相続人になるパターンは2つあります。

被相続人に配偶者があり、第一順位と第二順位がいない場合です。子がいない夫婦で両親が既に他界しているケースなどが考えられます。

被相続人に子がおらず、配偶者と両親が既に他界しているケース、または被相続人が単身者で両親が既に他界しているケースなどが考えられます。

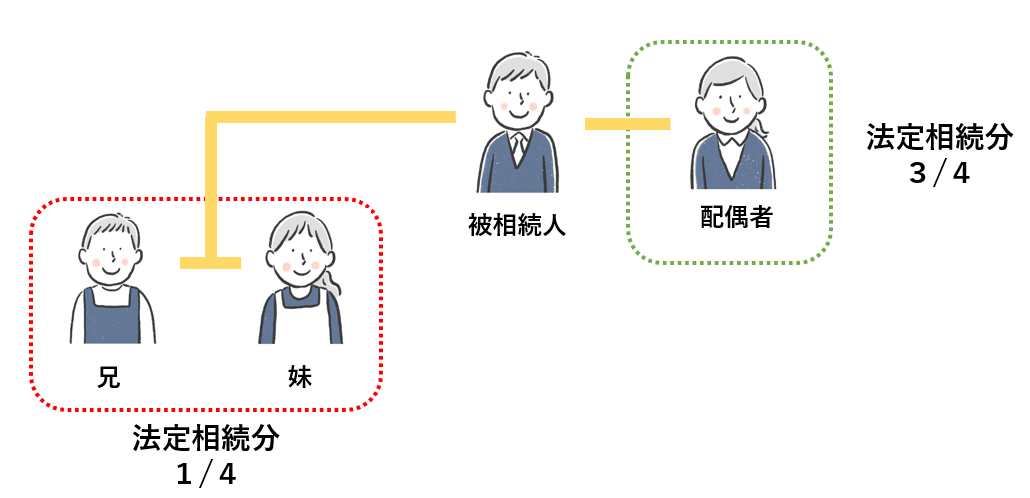

続いて、兄弟相続の法定相続分を見ていきましょう。法定相続分とは各相続人の遺産の取り分のことで民法に規定されています。先ほど紹介したパターン①とパターン②では兄弟姉妹の法定相続分が大きく異なります。

配偶者+兄弟姉妹が法定相続人になる場合の法定相続分は配偶者に4分の3、兄弟姉妹に4分の1となります。兄弟姉妹が複数人いる場合は人数で均等に分けます。例えば、配偶者と兄と妹が法定相続人になる場合の兄と妹の法定相続分は「1/4×1/2=1/8」になります。

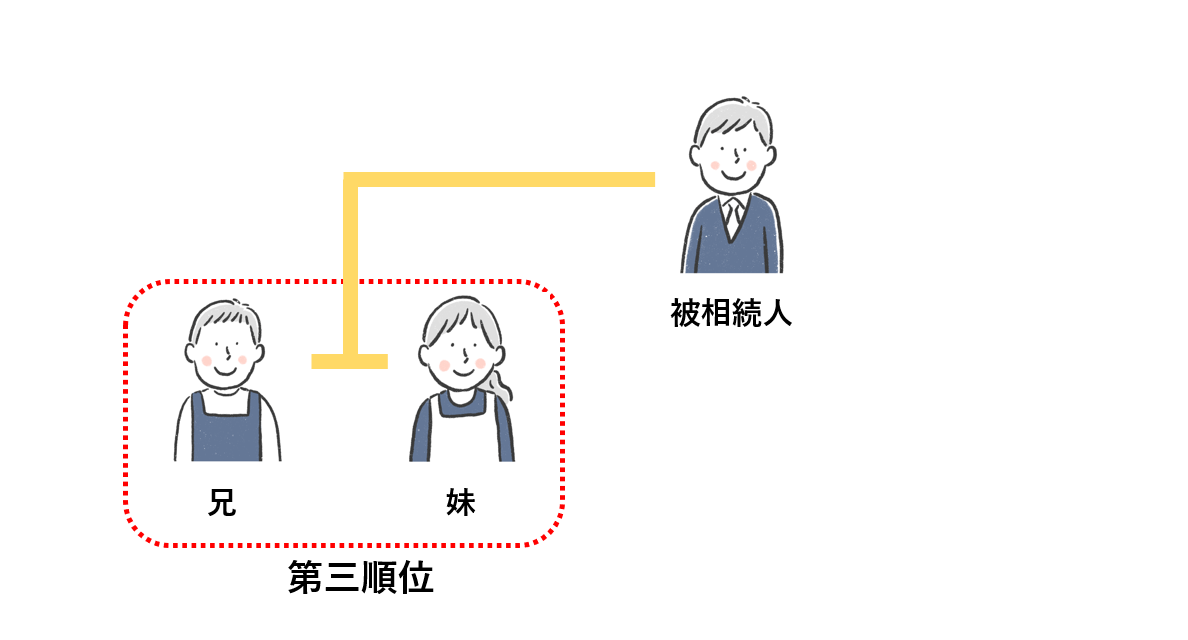

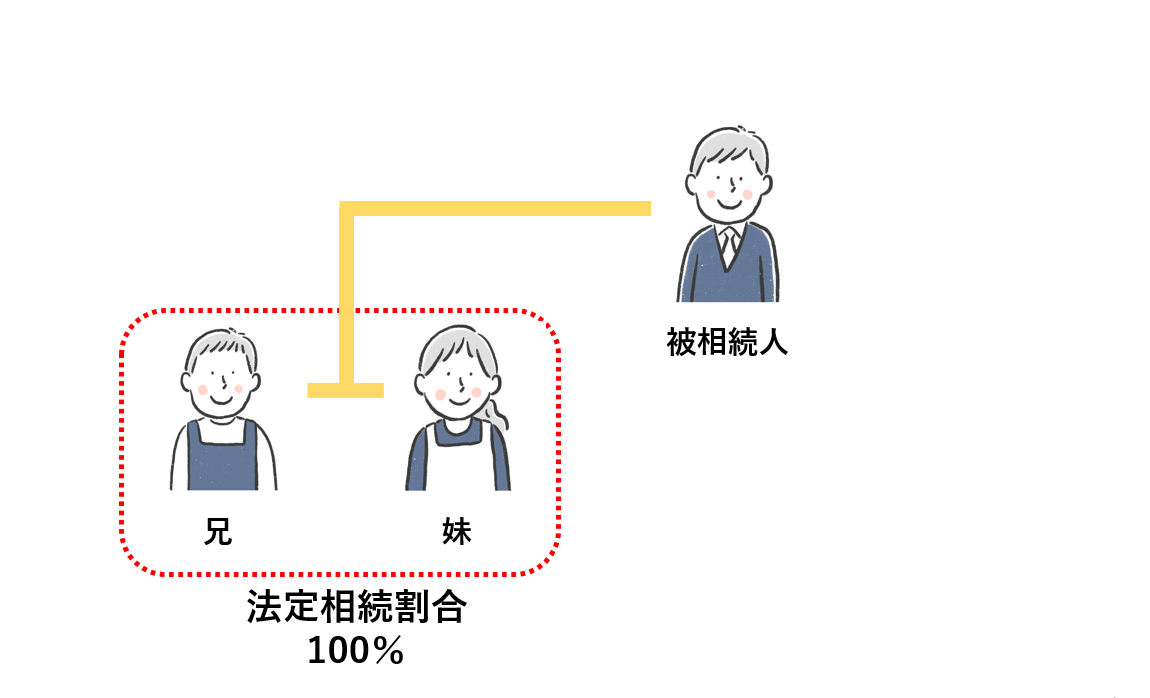

兄弟姉妹のみが法定相続人になる場合は、兄弟姉妹がすべての遺産を相続することになり、兄弟姉妹の人数が複数の場合は、均等に分けます。兄と妹がいる場合の法定相続分は1/2ずつが法定相続分になります。

兄弟相続が発生すると様々な課題や問題に直面する可能性があります。どういった課題や問題が発生するのか見ていきましょう。

被相続人が高齢で亡くなった場合は、兄弟姉妹も同世代のため高齢であることが多いです。戸籍の収集から被相続人の財産調査、不動産などの名義変更、相続税の申告など、相続手続きは多岐にわたるため、高齢の相続人へかかる負担はとても大きいものになります。

また、高齢の相続人が亡くなった場合に発生する二次相続についての課題も発生します。

相続人である兄弟姉妹が複数人の場合の相続手続きは、調整役の負担が大きくなります。特に、戸籍の収集は通常の相続と比べて手間がかかってしまいます。

兄弟相続の場合、すべての兄弟姉妹を特定する戸籍謄本が必要になるため、亡くなっている被相続人の両親の戸籍を調べる必要があります。また、被相続人に第一順位である子や孫がいないことを証明するために被相続人の出生から死亡までの戸籍一式が必要になり、調整役1人が代表して相続手続きを行う場合には大きな負担になります。

兄弟姉妹は親や子よりも関係が希薄になっている場合もあります。遠方に住んでいたり、長い間連絡を取っていなかったり、意見の食い違いが発生したりと遺産分割協議がスムーズに進まないおそれもあります。

相続財産に不動産など、物理的に分けることが難しい財産が含まれている場合は、遺産分割がなかなかまとまらないことがあります。特に、兄弟姉妹が遠方に住んでおり、不動産などの管理ができないなどの問題に直面するケースがよくあります。

共有持分で遺産分割し、相続人の誰かが管理を行う方法もありますが、相続人の間で不公平感が発生したり、二次相続や三次相続で大きな問題になってしまったりする可能性が高いためおすすめしません。不動産を売却して得たお金を相続人で分割する「換価分割」を検討してみるといいでしょう。

配偶者と兄弟姉妹が法定相続人になる場合、兄弟姉妹の法定相続分は1/4です。配偶者の中には「夫婦で築き上げた財産をなぜ兄弟姉妹に渡さなければならないのか」と感じる人もいるのではないでしょうか。

被相続人から見ると兄弟姉妹であっても、配偶者の立場から見ると他人だと感じることもあるのでしょう。特に、生前に被相続人との関係が疎遠であった場合は、配偶者が感じる不公平感は大きいものになります。

相続税申告では兄弟姉妹の相続税が2割加算されます。2割加算される理由は、兄弟姉妹は配偶者や子、両親と比べて血縁関係が遠いため、相続財産を受け取ることは偶然性が高いと考えられているためです。

ここまでご紹介した通り、兄弟相続には様々な課題や問題点がありますが、さらに複雑化してしまうケースも考えられます。

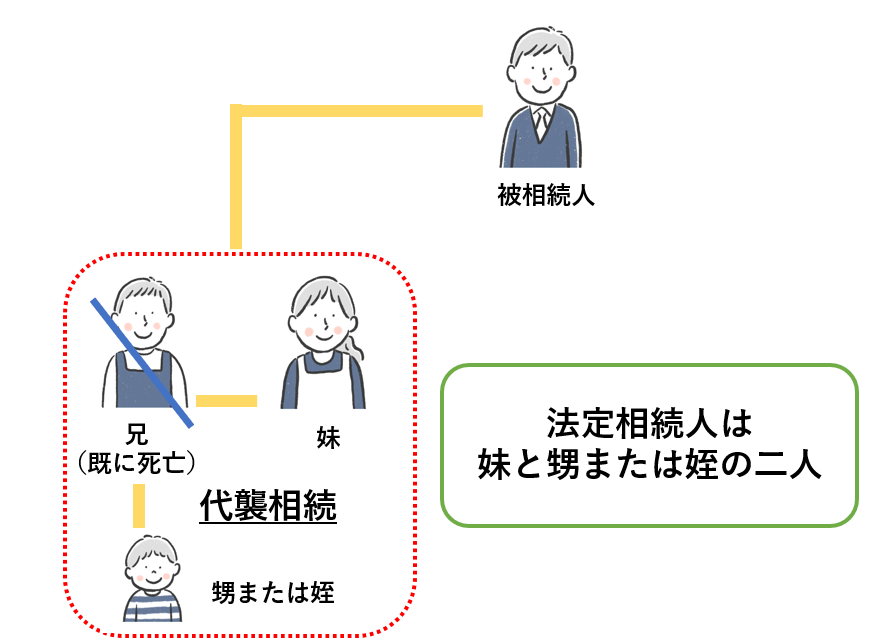

被相続人の子が既に亡くなっており、子の代わりに孫やひ孫が相続人になることを代襲相続と言います。この代襲相続は兄弟相続でも発生します。例えば、例えば兄・弟・妹の3人兄弟の場合で、兄が先に他界し、次に弟が他界した場合で、弟に配偶者と子、両親がいなかった場合の兄弟相続を考えてみましょう。

この場合の法定相続人は妹のみとなります。しかし、兄に子(弟から見ると甥または姪)がいた場合は、甥または姪が兄の代襲相続人になり、法定相続人になるのです。つまり、このケースの法定相続人は妹と甥または姪の二人になります。

甥または姪が代襲相続人(法定相続人)になると、相続がより複雑化していく可能性が高くなります。妹と甥または姪では世代が異なるため、関係性が気薄になり、お互いの事情を理解せずに意見を主張することも考えられます。

なお、甥または姪の代襲相続は1代限りのものになります。甥または姪が既に亡くなっている場合は、甥または姪の子が代襲相続することはできません。

配偶者や子、両親が法定相続人になる場合には、最低限保証される遺産取得分である「遺留分」が認められています。そのため「遺産をすべて第三者へ」という遺言があっても、遺留分減殺請求を行うことで第三者へ対抗することができます。

しかし、兄弟姉妹には遺留分が認められていません。被相続人が「遺産をすべて第三者へ」という遺言書を遺した場合に第三者へ対抗することができません。

兄弟相続が直面する課題や問題点は様々ですが、正しい対処法を知っていればリスクを回避し、円満相続へ導くことができます。ここではいくつかの対処方法を簡単にご紹介します。

兄弟相続では、相続手続きを行う調整役の負担がたいへん大きなものになります。日常生活に加え、戸籍の収集などの相続手続きを行わなければならないため、心身ともに疲弊してしまいます。

調整役の負担を軽くするためには専門家への依頼を検討してみてはいかがでしょうか。渡邉優税理士事務所では、提携先の司法書士事務所と連携し、戸籍の収集から相続税申告、不動産の相続登記まで一括してサポートしております。ぜひ、一度お問い合わせください。

不動産を兄弟姉妹で公平に分割するためには、不動産を売却して売却金額を公平に分割する「換価分割」が最も適しています。私、渡邉優は税理士であるとともに宅地建物取引士であり、皆様が心から満足できる不動産相続のお手伝いをさせていただいております。換価分割に限らず、相続財産に不動産がある場合は、ぜひご相談ください。売却後のアフターフォローや譲渡所得税の申告など、万全の体制を整えております。

生前に法定相続人が配偶者と兄弟姉妹になることがわかっており、兄弟姉妹に遺産を遺したくない場合は、遺言書を作成が必要です。遺言書の作成には、どんな財産があり、財産の価値はどれくらいになるのかを事前に把握しなければなりません。当事務所では、生前に行う相続財産の把握や相続税額シミュレーションを行っておりますので、お気軽にお問い合わせください。

相続人である兄弟姉妹が高齢であり、認知症などで判断能力がない場合には代理人を立てる必要があります。判断能力が不十分の中で遺産分割協議を行うと、その遺産分割協議は無効になり、相続を終えることができなくなります。相続人の判断能力が不十分であると思われる場合は、代理人として成年後見人を立てましょう。成年後見人が必要になるケースであっても、提携の司法書士と連携してお手続きをさせていただきますのでご安心ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)