日本の相続税は、日本国内に住所がある場合や国籍などによって海外にある財産まで課税対象になってしまいます。海外にある財産であるため、国によっては日本の相続税のような税金がかかることもあり、ケースによっては日本の相続税と海外の相続税の「二重課税」になってしまうこともあります。

日本の相続税の制度では、海外の財産がある国へ既に相続税と類似した税金を支払っている場合には、日本の相続税から控除することができる「外国税額控除」が設けられています。

ここでは、海外に財産がある場合の「外国税額控除」について詳しく解説します。外国税額控除を知らないと二重課税となり、税金を多く納めてしまうことになってしまいますので、海外に財産をお持ちの方は、ぜひ最後までお付き合いください。

目次

外国税額控除とは、海外で納税した相続税と類似する税金を日本の相続税から控除することができる制度です。この制度を利用するためには、次の2つの要件があります。

【外国税額控除の要件】

①相続または遺贈により海外の財産を取得したこと

②現地の法令により取得した財産に相続税に相当する税が課されたこと

当然ではありますが、外国税額控除は海外の財産を相続または遺贈により受け取った場合でなければ適用することができません。

例えば、相続人が2人おり、1人は日本国内だけの財産を相続し、もう1人は海外の財産を相続した場合、海外の財産を相続した相続人のみ外国税額控除を利用することができます。

相続税は全ての国に存在する制度ではないものの、多くの国で相続税と類似した制度が設けられています。外国税額控除は、財産がある国で実際に相続税と類似した税金が課されている場合に利用することができます。

【相続税と類似した制度がある主な国】

アメリカ、イギリス、フランス、ドイツ、イタリア、スペイン、韓国、台湾など

二重課税になる可能性がある人は「日本の相続税が海外の財産に課税される人」です。日本の相続税が海外の財産に課税されるかどうかは「国内に住所があるか」「被相続人や相続人が日本国籍なのか」「一時居住者かどうか」などにより異なります。

海外の財産にも日本の相続税が課税される「無制限納税義務者」に該当した場合に、二重課税になる可能性があります。詳しくは「【国外の財産に相続税はかかる?】相続税の納税義務の判定を解説!」で解説しておりますので、ぜひご覧ください。

外国税額控除は次の2つの計算式のうち、いずれか少ない方の金額が控除額となります。

①海外の財産がある国で課された税額

②日本の相続税額×(海外の財産額合計÷相続人の相続財産額合計)

上記の計算式を見てわかる通り、海外で課された相続税相当額の全てが必ずしも外国税額控除になるわけでなく、海外で課された相続税相当の税率が日本の相続税の税率よりも高い場合は、日本の税率を超えた部分について外国税額控除ができないようになっています。

実際に具体例を使い外国税額控除の計算をしてみましょう。

【具体例】

・相続財産が日本国内に1億6,000万円、海外に4,000万円(円換算)

・法定相続人は子ども1人(住所地は日本国内)

・日本の相続税額5,000万円

・海外で課された税額800万円(円換算)

まずは外国税額控除の適用を受けられるかどうかの確認を行います。「要件①海外の財産を取得したこと」「要件②海外で相続税に相当する税が課されたこと」を満たすため、具体例では外国税額控除の要件を満たしていることになります。

また、法定相続人の住所地が日本国内であるため「無制限納税義務者」となり、海外の財産にも日本の相続税が課税されることになることが分かります。

外国税額控除の計算式に当てはめて控除限度額の計算を行います。

①海外の財産がある国で課された税額 800万円

②日本の相続税額×(海外の財産額合計÷相続人の相続財産額合計)

5,000万円×(4,000万円÷2億円)=1,000万円

①と②のいずれか低い方が外国税額控除額となるため、①の800万円が控除限度額になります。日本の相続税の納付は、控除前の5,000万円から外国税額控除800万円を差し引いた4,200万円になります。

外国税額控除を利用できる要件には「現地の法令により取得した財産に相続税に相当する税が課されたこと」があります。相続税制度がある国であっても、基礎控除に相当する金額が多く課税の対象にならないケースや配偶者が相続すると課税にならないケースも考えられます。主要各国の相続税制度を見ていきましょう。

アメリカとは「日米相続税条約」が結ばれており、アメリカで納付した相続税(遺産税)は日本の相続税から控除されます。遺産税の基礎控除は1,361万US$(約20億円)となっているため、一般の家庭には相続税が課税されることはありません。しかし、アメリカ非居住者については、基礎控除額は6万ドル(900万円)となっており、課税される可能性があります。なお、遺産税は2017年より基礎控除が毎年増額になっていますが、2026年より本来の500万US$に引き下げられる予定です。

基礎控除額は32万5,000ポンド(約6,200万円)になっており、配偶者への相続税の課税はありません。不動産が相続税の対象となる場合は、基礎控除額や住宅非課税枠などの措置がありますが、イギリスに不動産を保有している場合には課税になる可能性が高いです。

基礎控除は相続人の関係性によって異なり、配偶者は50万ユーロ(約8,000万円)、子は40万ユーロ(約6,400万円)となっています。税率は7段階の累進課税制度になっています。

基礎控除は10万ユーロ(約1,600万円)と日本よりも少なめに設定されているため、相続税が課税される可能性が高い国と言えます。配偶者には相続税が課税されない制度になっており、税率は5%~45%の累進課税となっています。

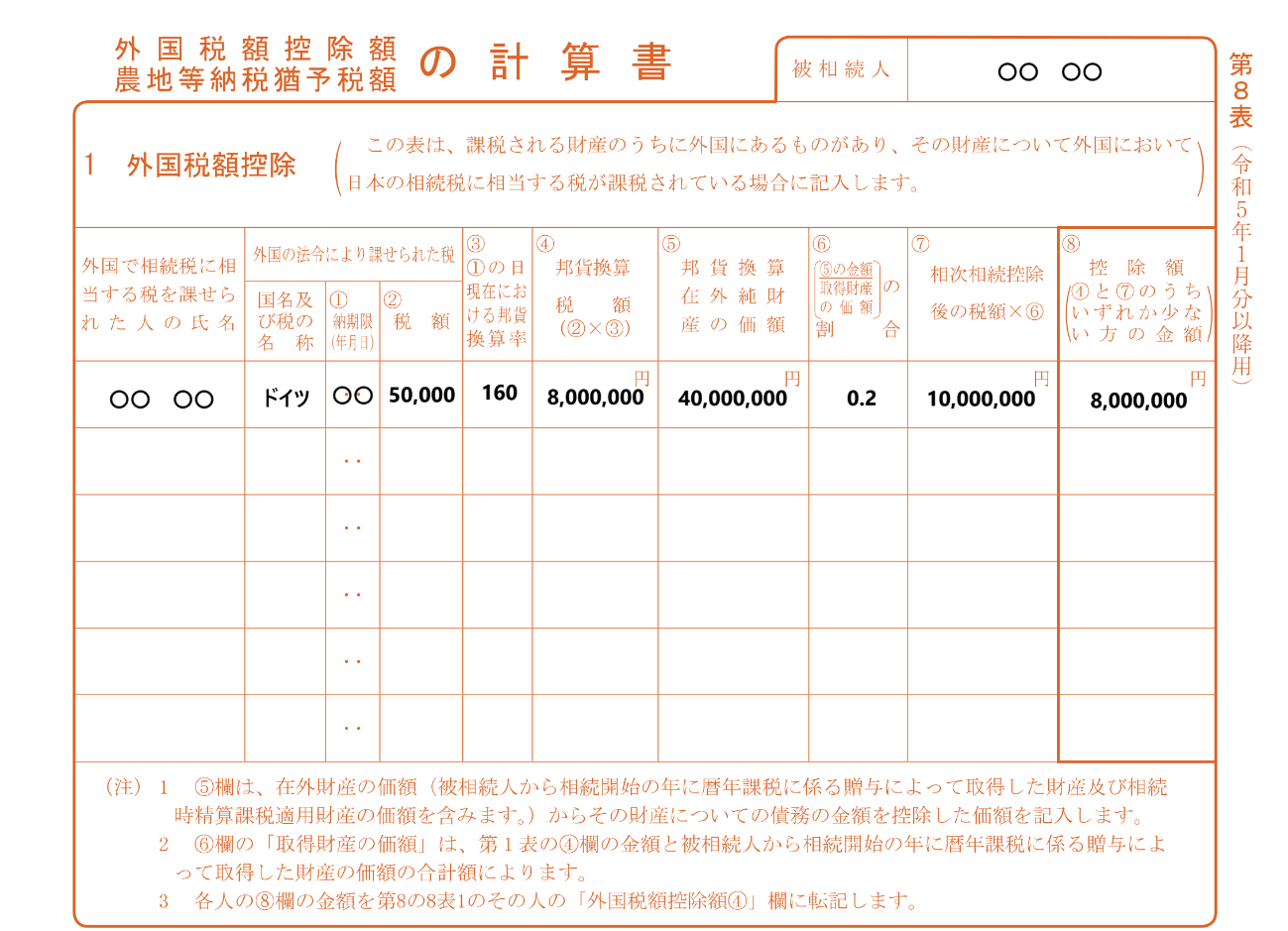

外国税額控除を受けるためには、相続税申告書第8表の記載と外国の海外で相続税と類似する税金を支払ったことが確認できる書類の添付が必要です。外国の相続税申告書などを必ず用意しておきましょう。

【相続税申告書第8表の記載方法】

・氏名欄:海外で相続税相当の税金が課された人の氏名を記載します。

・外国の法令により課された税:相続税相当の税金が課された国、その税金の納付期限、その国の通貨による税額を記載します。

・邦貨換算率:邦貨換算率は、相続税相当の税金の納付期限における対顧客直物電信売相場(TTS)になります。ただし、国内から送金する日の対顧客直物電信売相場(TTS)によることも認められており、一般的には納付期限のTTSと国内から送金する日のTTSのいずれか有利な方を採用します。

・邦貨換算税額:相続税相当の税金に邦貨換算率を乗じて円換算を行います。

・邦貨換算在外純財産の価額:相続税相当の税金の対象になった財産の価額を日本円で記載します。

・在外純財産割合:相続財産額合計のうち、当該海外の財産が占める割合を計算します。

・日本の相続税額の総額(数次相続控除後の額)に在外純財産割合を乗じて外国税額控除の控除限度額の計算を行います。

外国税額控除の対象になる海外の財産を取得した場合であっても、そもそも相続税額が発生しない場合には外国税額控除を利用することができません。

例えば、配偶者が海外の財産を相続した場合で配偶者の税額軽減により相続税額が0円になった場合には、外国税額控除により相続税の控除はできません。そのため、外国税額控除を有効に利用するためには、配偶者が相続する財産の調整や他の相続税が課税される相続人が海外の財産を相続するなどの工夫が必要になります。

日本の相続税の制度には、生前の一定の期間に贈与を受けていた場合、その贈与額を相続財産に加算する「生前贈与加算」という制度があります。海外の財産を生前贈与している場合は、相続開始年分の生前贈与と相続開始年分の前年以前の生前贈与で取り扱いが異なりますので、注意が必要です。

・相続開始年分の生前贈与

相続開始年分(亡くなった日を含む年)の生前贈与に海外の財産が含まれている場合は、海外の財産が生前贈与加算の対象になり、外国税額控除が利用できます。

・相続開始年分の前年以前の生前贈与

相続開始年分の前年以前の生前贈与に海外の財産が含まれている場合は、日本で贈与税の申告時に「贈与税の外国税額控除」を利用しているため、相続税申告で外国税額控除を利用することはできません。少し複雑ですが、相続税申告では、生前贈与時の贈与税(外国税額控除前の金額)が控除されますので、自動的に調整されることになります。

外国税額控除とは、外国で課税された相続税に類似する税金を日本の相続税から控除できる制度です。この制度を理解しておかなければ二重課税となり、損をしてしまう可能性もありますので、海外に財産がある相続では必ず税理士に相談しましょう。

海外在住の方の相続税申告方法については、こちらの記事で詳しく解説していますので、ぜひご確認ください。

当事務所では、国際相続についてのご相談にも対応しております。海外移住をしている方や海外で財産を運用されている方などで日本の相続税申告についてお悩みの方は、お気軽に下記お問い合わせフォームよりご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)