グローバル化が進む現代、日本国内だけではなく、海外に財産を保有する人も増加してきています。日本の相続税は、日本にある財産だけに課税されるという認識を持っている方もいらっしゃるかもしれませんが、日本の相続税は原則として海外の財産にも課税されます。

ただし、国外財産への相続税の課税は人によって異なり「亡くなった人が“海外居住者又は外国人”で、相続人も“海外居住者又は外国人”」である場合には、国外財産に相続税が課税されません。

国外の財産がある場合には、始めに相続税が課税されるかどうかについて「相続税の納税義務の判定」を行う必要があります。ここでは「国外の財産の納税義務の判定」について詳しく解説します。

目次

国外の財産に日本の相続税が課税されると聞くと「なぜ、海外の財産にまで日本の法律が適用されるのか」と疑問に感じる方もいらっしゃると思いますが、国外への相続税の課税は「租税回避行為を阻止」することを目的としている制度になっています。

海外には相続税の制度がない国も多くあり、富裕層が「相続税がない国に相続税を回避するために移住する」ということをしてしまうと、日本で相続税が課税されず国外に財産が流出してしまうため、課税の公平性を欠いてしまいます。そのため、海外移住による相続税回避をされないように厳しいルールが設けられています。

相続税の納税義務の判定のベースは「財産が国内にあるか、それとも国外にあるか」です。財産が日本国内にある場合は、外国に住んでいる人であっても国籍関係なく日本国内で相続税の納税が必要です。

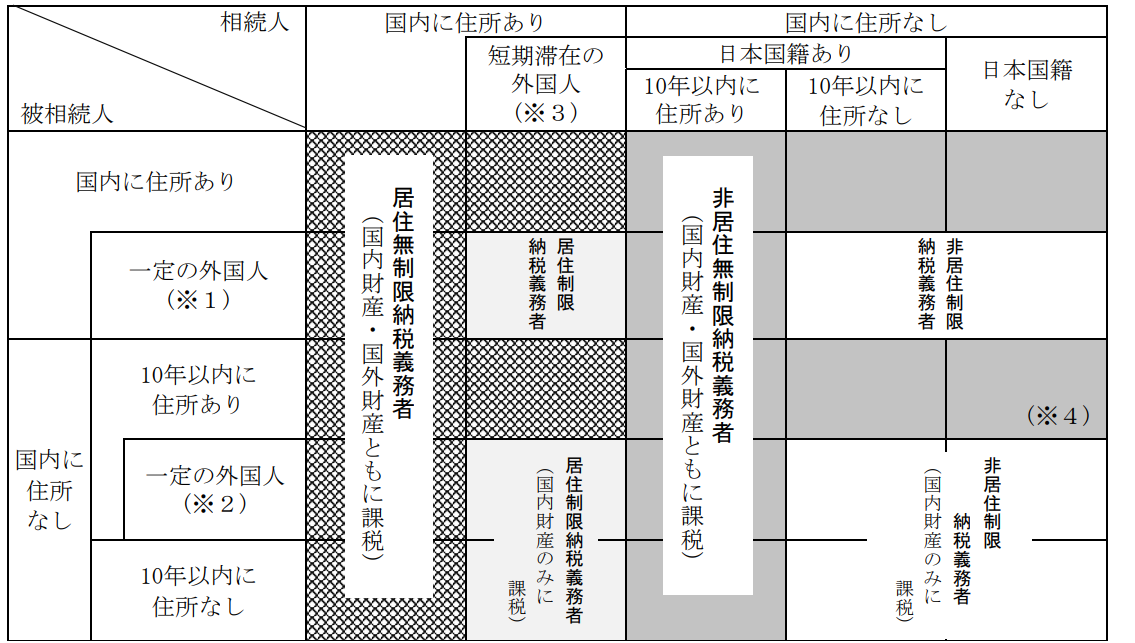

国外に財産がある場合には「国内に住所があるか」「被相続人や相続人が日本国籍なのか」「一時居住者かどうか」などにより、次の表に当てはめて判定を行います。

(出典:国税庁)

「無制限納税義務者」(色のついた部分)に該当すると、国内財産だけではなく、国外財産についても相続税の課税対象になります。一方、「制限納税義務者」(色のついていない部分)に該当する場合には、国内財産のみに相続税が課税されることになります。

| 国内の財産 | 国外の財産 | |

| 無制限納税義務者(A) | 課税 | 課税 |

| 制限納税義務者(B) | 課税 | 対象外 |

※2つの言葉が似ている為、区別しやすくするために(A)(B)を付して説明していきます。

亡くなった被相続人または相続人のどちらかが日本国内に住所がある場合は、無制限納税義務者(A)に該当し、国外財産にも日本の相続税が課税されます。被相続人が亡くなった時に日本に居住している場合は、被相続人がそれまで外国に長い期間住んでいたとしても、結婚して外国籍であっても、相続人の状況を一切加味せずに無制限納税義務者(A)となり、国外財産にも相続税が課税されることになります。

被相続人の住所が日本国内にある場合は、無制限納税義務者(A)になりますが、日本に住所がない場合には「日本を離れてから10年以上経過しているかどうか」で判断することになります。被相続人が日本を離れて10年経過していない場合には、無制限納税義務者(A)になってしまいます。日本を離れて10年経過することで、制限納税義務者(B)の可能性が出てきます。

被相続人が日本を離れて10年以上経過している場合、次の判定基準は相続人の国籍が日本国籍かどうかになります。相続人が日本国籍でない場合には制限納税義務者(B)となり、国内財産のみに相続税が課税されます。相続人が日本国籍である場合には、相続人についても日本を離れて10年以上経過しているかどうかの判定が必要です。10年以上経過していれば制限納税義務者(B)、経過していなければ無制限納税義務者(A)となります。

相続人が海外在住のケースです。この場合は被相続人が日本国内に住所があるため「無制限納税義務者(A)」となり、国外の財産にも相続税が課税されます。相続人が10年以上、何十年も海外に住んでいたとしても被相続人の住所が日本国内にある限り無制限納税義務者になります。

被相続人、相続人ともに国外に住所があり、10年以内に日本に住所がない場合は「制限納税義務者(B)」となり国内財産のみに相続税が課税されます。

被相続人が10年以内に日本に住所がない場合、相続人が日本国籍かどうかの判断になります。二重国籍の場合は「日本国籍があるもの」として取り扱われることになり、この例では相続人が10年以内に日本に住所があるため「無制限納税義務者(A)」になります。

被相続人、相続人ともに外国籍であり、被相続人が在留資格により国内に住所ある場合です。この場合、被相続人は「一定の外国人(外国人被相続人)」となり、相続人が国内に住所がなく、外国籍の場合は「制限納税義務者(B)」になります。

以前は、日本に滞在中に死亡した外国人(被相続人)の滞在期間が10年を超えるかどうかで判断していましたが、令和3年の税制改正により外国人に係る相続税等の納税義務の見直しが行われました。現在は、居住期間を問わず入管法別表第一の在留資格で居住している場合は日本国内の財産にのみ課税され、国外の財産には課税されません。

ここまで見てきたように、制限納税義務者になるためのハードルは極めて高いものになっています。以前は日本を離れて5年というルールだったものが平成29年の改正により10年ルールになったため、さらにハードルが高くなっています。

国外の財産に日本の相続税が課税されないためには「家族全員が海外に移住して10年以上経過すること」が必要であり、日本の相続税から逃れることは非常に難しいと言えるでしょう。

日本に住所がある場合、国外の財産であっても日本の相続税が課税になります。被相続人、相続人ともに日本を離れ10年以上を経過している場合については国外の財産に相続税が課税されることはありません。

国外の財産や国外に住む被相続人や相続人が絡む国際相続は非常に複雑です。国外の財産に相続税が課税されるかどうかについては、ご自身で判断せずに専門家に相談しましょう。

海外在住の方の相続税申告方法については、こちらの記事で詳しく解説していますので、ぜひご確認ください。

当事務所では、国際相続についてのご相談にも対応しております。海外移住をしている方や海外で財産を運用されている方などで日本の相続税が課税になるのかどうかお悩みの方は、お気軽に下記お問い合わせフォームよりご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)