相続税を計算する過程において、借金などのマイナスの財産を遺産総額から減額することを「債務控除」といいます。

控除できるものを減額せずに相続税の申告をおこなうと、相続税を納めすぎるリスクがあります。一方で、控除対象外のものを誤って減額すると、過少申告加算税などのペナルティが課せられるかもしれません。

このようなリスクを回避するためには、債務控除に関する正しい知識が不可欠です。

本記事は、相続専門の税理士が債務控除について解説します。「債務控除できる債務・できない債務が一目でわかる一覧表」を以下に掲載しますので、まずは全体像を確認しましょう。詳細については、この後わかりやすく解説します。

なお、本記事では「被相続人」や「相続人」という用語を用いて解説しています。簡単に説明すると「被相続人」は亡くなった方、「相続人」は亡くなった方の財産を相続する権利をもつ方ですので、あわせてご確認ください。

相続税の債務控除とは、葬式費用や被相続人が金融機関から借り入れたお金などを、遺産総額から減額できる制度です。

債務控除は、相続税法第13条・第14条に定められています。

前述のとおり、債務控除できる債務は、相続税の計算において遺産総額から減額できます。

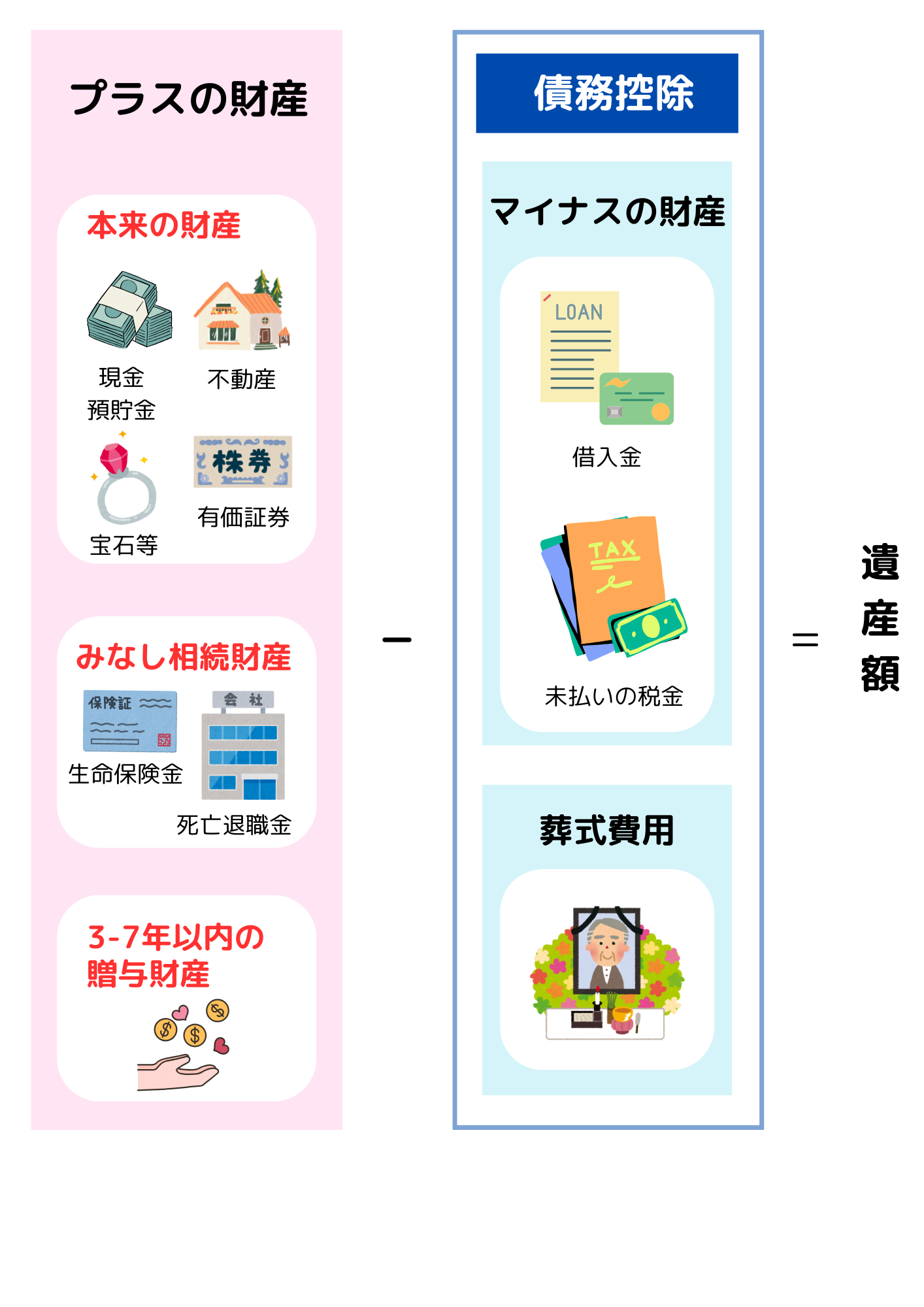

そもそも相続税は、相続により取得する財産に対して課せられる税金です。ただし、すべての相続財産が課税の対象になるわけではありません。

被相続人から引き継いだ借入金などの債務や、葬式にかかった費用の一部は課税の対象にならないため、遺産総額から減額できます。

なお、図中の「葬式費用」の詳細については「相続税で控除できる葬式費用はどこまで?チェックリスト付き完全ガイド」で詳しく解説しています。あわせてご覧ください。

債務控除後、相続した財産が基礎控除額以下であれば、相続税の申告は不要です。

相続税は死亡した方などから財産を受け取った場合に、その受け取った財産にかかる税金です。

しかし、相続税は財産を受け取ったすべての方にかかるわけではありません。相続した財産から債務控除を引いた後の金額が、基礎控除額を上回るときにのみかかります。

つまり、相続した財産が基礎控除額を超えていたとしても、債務控除を引いた後の金額が基礎控除を下回っていれば相続税は課されず、申告も不要です。

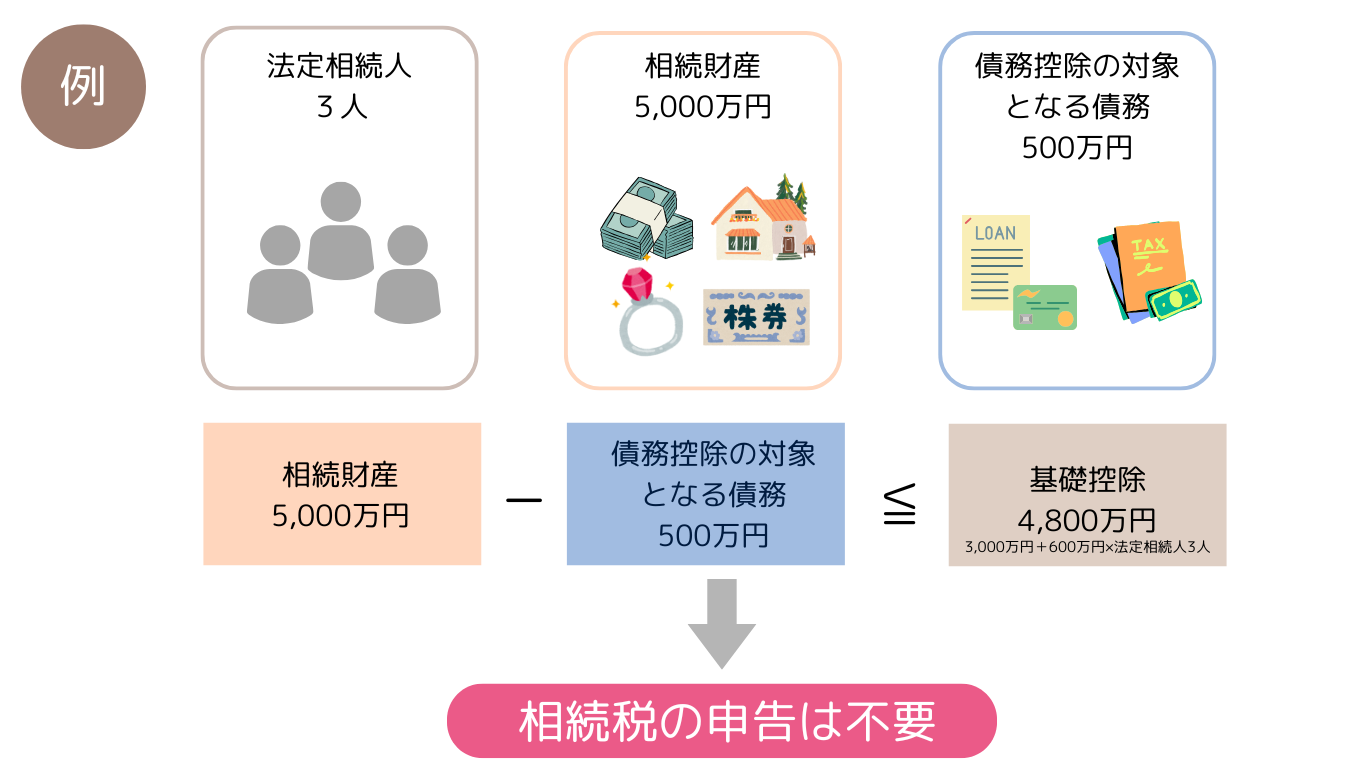

具体例で確認をしましょう。

被相続人であるAさんには法定相続人が3人、相続した財産が5,000万円、債務控除できるマイナスの財産が500万円あったとします。この場合、基礎控除額は4,800万円(3,000万円+600万円×法定相続人3人)です。

相続した財産5,000万円は基礎控除額4,800万円を超えているので、一見すると、相続税の申告をし、相続税を納める必要があるように思えます。

しかし、相続した財産5,000万円から債務控除500万円を控除すると、遺産総額は4,500万円となります。遺産総額が4,500万円となれば、基礎控除額4,800万円を下回ります。

よって、相続税は課税されず、申告も不要です。

債務控除の対象となる項目は、一つひとつは数万円から十数万円程度の場合が多く、相続税に大きな影響を与える金額ではありません。

しかし、控除できる債務をすべて合わせると、大きな額になることがあります。その場合、税負担が減るだけでなく、相続税をゼロにできる可能性もあるのです。

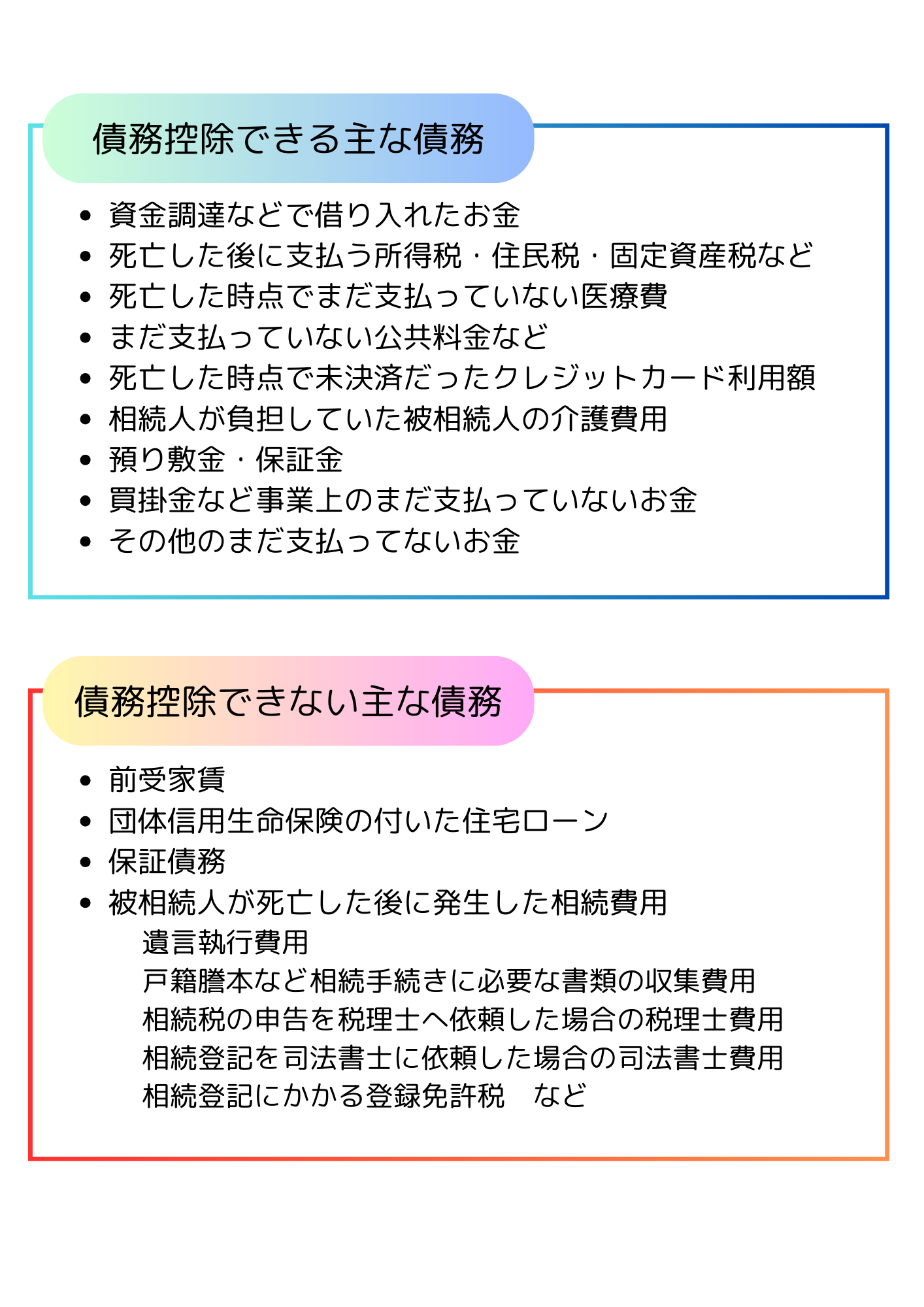

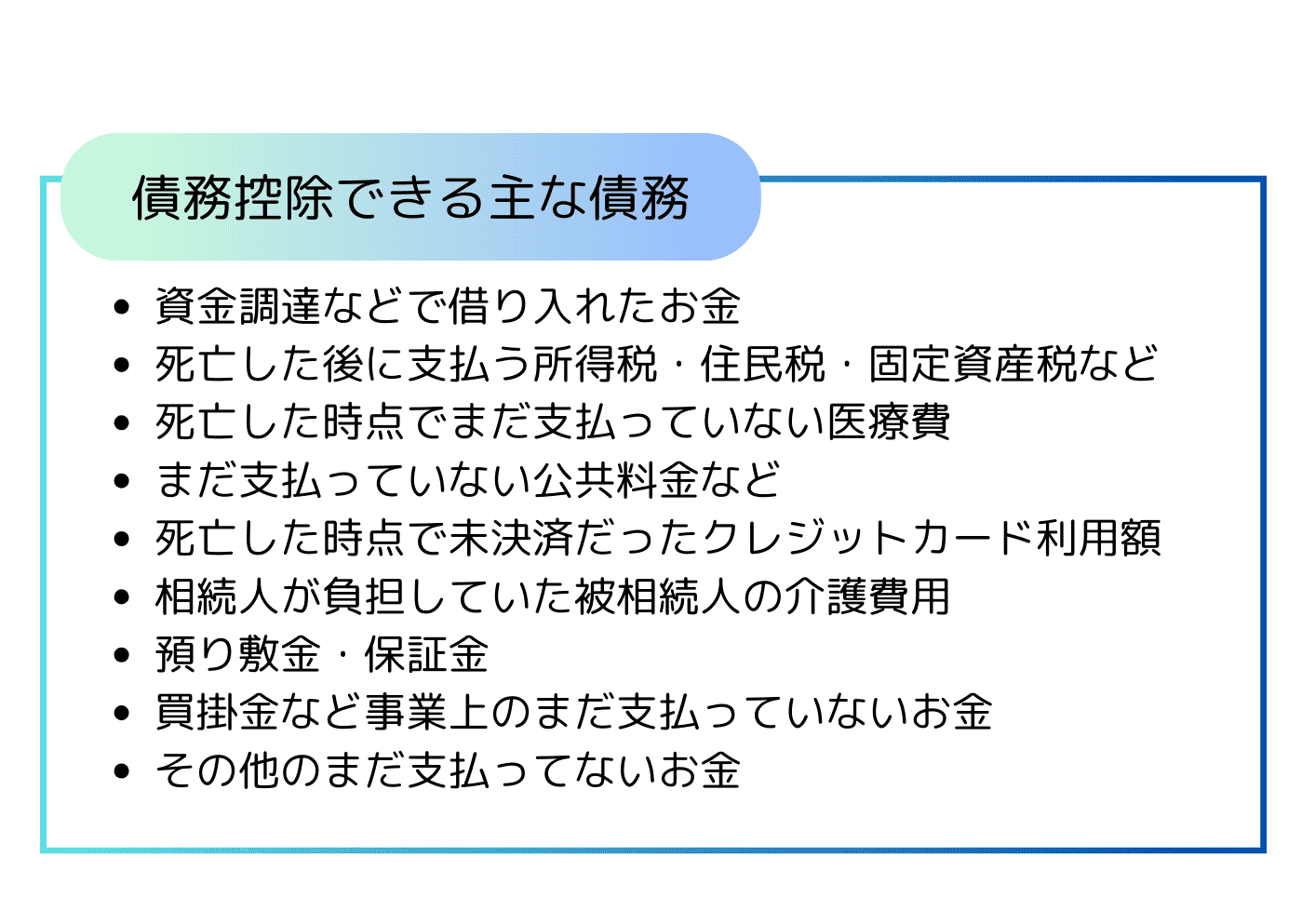

債務控除できる主な債務について、詳しく解説します。

多くの方が誤解しがちですが、マイナスの財産や葬式費用であれば、すべてが控除の対象になるわけではありません。

債務控除の対象は、被相続人の債務のうち「相続がはじまった時点で確実に存在する」ことが認められるものに限ります。

再度、一覧表で確認しましょう。

金融機関などから借り入れたお金は、債務控除の対象になります。

相続開始日(通常は死亡日)時点の借り入れたお金の残高と未払利息の合計額を、遺産総額から減額可能です。

これらの具体的な金額は、金融機関が発行する証明書で確認できます。相続が発生したことを金融機関に伝えると、この証明書を発行してもらえます。

また、被相続人が連帯債務者であった場合も債務控除の対象です。連帯債務とは、同一の債務に対して、複数人の債務者それぞれが全額を返済する義務を負う関係をいいます。連帯保証とは異なる概念なので、混同しないように注意してください。

死亡した後に支払う所得税・住民税・固定資産税などの税金は、債務控除の対象になります。

被相続人が自営業者などで、納めていない所得税がある場合は、準確定申告をおこない所得税を納める必要があります。また、消費税の課税事業者であった場合は、消費税もあわせて納めます。

この準確定申告で相続人が納めた所得税と消費税は、遺産総額から減額可能です。

ただし、相続人が準確定申告の期限を守らずに延滞税や加算税などのペナルティが発生した場合、ペナルティ分は対象外となります。

また、その年の住民税や固定資産税を納めずに被相続人が死亡した場合、相続人が代わりに税金を納めます。この相続人が支払った税金は、遺産総額から減額可能です。

死亡した時点でまだ支払っていない医療費は、債務控除の対象になります。

被相続人が死亡する直前まで入院をしていたり、治療を受けたりしていたケースでは、死亡時点で支払いが済んでいない医療費があることも多いでしょう。この支払いが済んでいない医療費は、遺産総額から減額可能です。

被相続人が支払っていない公共料金などは、債務控除の対象となります。

具体的には、被相続人が死亡するまで住んでいた自宅の電気代や水道代、ガス代などの公共料金、生前使用していた携帯料金で支払いが済んでいないもの等が対象です。

死亡した時点で未決済だったクレジットカードの利用額は、債務控除の対象になります。

被相続人がクレジットカードを利用して買い物などをし、その代金が口座から引き落とされる前に死亡した場合、その未決済分は遺産総額から減額可能です。

相続人が負担していた被相続人の介護費用は、債務控除の対象です。

たとえば、親の介護施設に毎月支払う費用を、相続人である子供が自分の預金から長年支払っていたケースなどが挙げられます。

ただし、対象になるのは「相続人が立て替えた」という事実を領収書や預金通帳などによって明らかにできる場合のみです。立て替えの事実が明らかではない場合や、金額が確定できない場合は対象外となる可能性もあります。

預り敷金・保証金は債務控除の対象です。被相続人が賃貸物件を所有していた場合に、考慮する必要があります。

預り敷金・保証金は、賃貸借契約が終了したら、賃貸物件の借り手に返金する資金です。預り敷金・保証金は被相続人の資産ではないので、遺産総額から減額可能です。

なお、預り敷金・保証金は長期に渡って預かるケースもあるため、必要に応じて、将来的な返還額を現在の価値に割り引いて計上をおこないます。

このように、預り敷金・保証金の取り扱いは複雑な部分があるため、被相続人が賃貸物件を所有していた場合は、不動産に強い税理士に相談することをおすすめします。

支払いが済んでいない買掛金などの債務は、債務控除の対象です。

被相続人が事業を営んでおり、買掛金が残っているケースが例として挙げられます。これらは本来、被相続人が支払う必要があるものなので、遺産総額から減額可能です。

上記以外にも、被相続人の債務のうち、相続がはじまった時点で確実に存在すると認められるものは、債務控除の対象になります。

対象とすべきかどうか迷う場合はご自身で判断せず、相続専門税理士へ相談することをおすすめします。

ここでは、債務控除できない主な債務を紹介します。

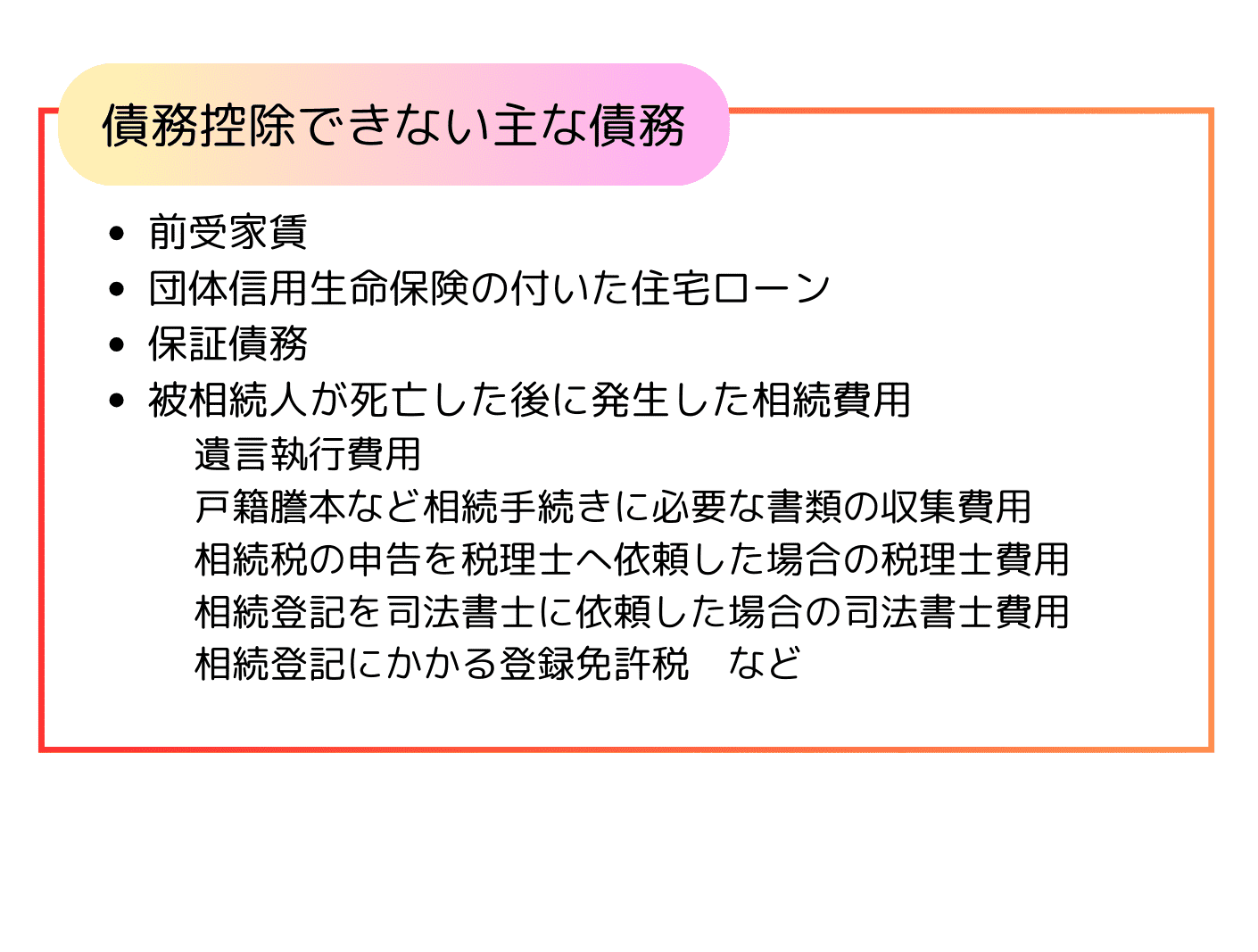

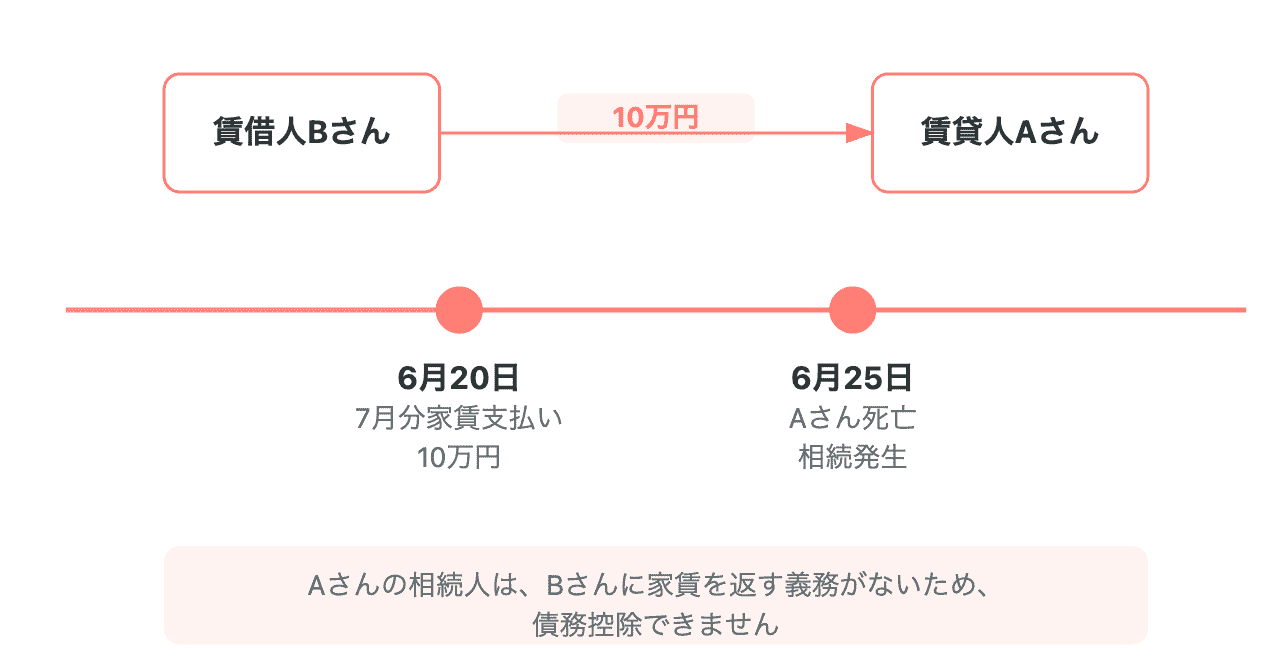

前受家賃は、債務控除できません。前受家賃とは、不動産経営をしている貸主が、賃借人(借りている方)から事前に受け取る家賃です。

具体例で、考えていきましょう。

被相続人であるAさんは、生前、不動産賃貸業を営んでいました。

賃借人Bさんとの契約では、賃借料は前月20日までに翌月分を支払うことになっています。Bさんは、6月20日に7月分の賃借料10万円を支払いました。その後、Aさんが6月25日に死亡し、相続が発生しています。

この場合、前受家賃となる7月分の賃借料10万円は債務控除できません。

なぜなら、Aさんの相続人は、契約に基づいて、Bさんに不動産を貸す義務とBさんから家賃をもらう権利を相続によって引き継いでいるからです。つまり、Aさんの相続人は、Bさんに家賃を返す義務がありません。

そのため、前受家賃は確定した債務とはいえず、債務控除できないのです。

団体信用生命保険に加入している場合、住宅ローンは債務控除の対象外となります。

団体信用生命保険とは、一般的に「団信(だんしん)」と呼ばれているもので、住宅ローンを借り入れる際や借り換えをする際の保険です。

団体信用生命保険の付いた住宅ローンは、契約者が死亡した時点でローンの残りが保険金で完済されるため、債務控除の対象外となっています。

墓地・仏壇などを購入した際の未払金は、債務控除の対象外です。

生前、墓地・仏壇などを購入し、代金が未納のまま死亡したとしても、未払金は債務控除の対象にはなりません。

墓地・仏壇などの祭祀財産は、相続税の非課税財産(相続税がかからない財産)です。購入した墓地・仏壇にそもそも相続税がかからないので、これらの未払金は債務控除の対象外となっています。

詳細は、国税庁ホームページ「No.4108 相続税がかからない財産」をご覧ください。

保証債務は、原則、債務控除できません。ただし、主たる債務者が弁済不能になった場合、弁済不能部分は債務控除の対象になります。

保証債務とは、他人が債務を履行しなかった場合に、その債務を代わって履行する保証人の債務のことです。Aさんが履行しなかった債務を代わりにBさんが負うことになれば、Bさんは保証債務を負っていることになります。

被相続人が死亡した後に発生した相続に関する費用は、債務控除できません。本来「相続人が負担すべきもの」と考えられるためです。

具体的には、以下のようなものが挙げられます。

●遺言執行費用

●戸籍謄本など相続手続きに必要な書類の収集費用

●相続税の申告を税理士に依頼した場合の税理士費用

●相続登記を司法書士に依頼した場合の司法書士費用

●相続登記にかかる登録免許税 など

債務控除は、相続人であれば原則として適用可能です。しかし、以下に該当している場合は適用できません。

●相続放棄をした人

●制限納税義務者

●特定受遺者

それぞれについて、詳しく解説します。

相続放棄をした人は、債務控除を適用できません。

相続放棄とは、被相続人の遺産を一切引き継がないことです。借金などのマイナスの財産だけでなく、不動産や預貯金などのプラスの財産を相続する権利も失います。

ただし、相続放棄をした相続人が遺贈により遺産を取得した際は、債務控除の対象になることがあります。

遺贈とは、遺言によって財産を特定の方に引き継がせることです。相続放棄をした方が葬式費用を負担した場合は、被相続人から遺贈により取得した財産の価額から負担した葬式費用の金額を債務控除として減額できます。

制限納税義務者は、債務控除を適用できません。

制限納税義務者とは、一言で説明すると、相続などが発生した時点から遡ること過去10年以内に日本国内に住所がない方です。なお、国籍は関係ありません。

特定受遺者は、債務控除を適用できません。

特定受遺者とは、遺言によって特定の財産を譲り受ける方のことです。たとえば、遺言に「Aさんに、〇〇銀行の定期預金すべてを遺贈する」と書かれており、Aさんが遺言のとおり財産を受け取れば、Aさんは特定受遺者となります。

特定受遺者は特定の財産のみを引き継ぐので、債務控除の対象にはなりません。

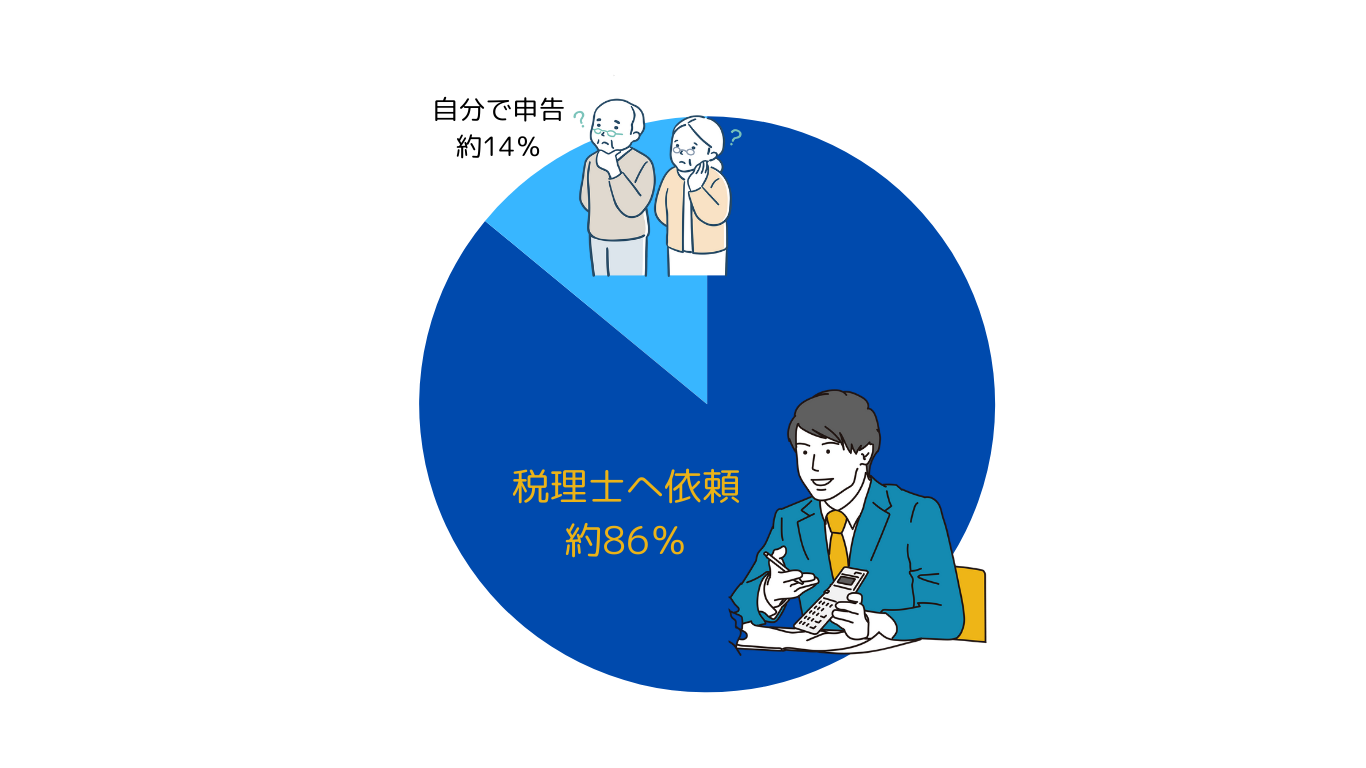

債務控除を含む相続税の申告は、相続専門の税理士に相談することをおすすめします。

債務控除を含む相続税申告は、全体の約86%の方が税理士へ依頼しています。ご自身で申告をおこなう方は、約14%と少数派です。

「令和4事務年度国税庁実績評価書 : 財務省」(財務省)を加工して作成

債務控除の対象となるかどうかの判断を誤ると、相続税を納めすぎたりペナルティにつながったりすることがあります。

債務控除を考慮しないと、相続税を納め過ぎてしまう可能性があります。

一般的には、債務控除の対象である死亡後に支払う税金や医療費などは、数万円から十数万円程度です。先にも述べましたが、これらは相続税の税額に大きな影響を与える金額ではありません。

しかし、塵も積もれば山となるということわざがあるように、まとめることで納税額に大きな影響を及ぼすことがあります。

たとえば、被相続人のAさんには、相続したプラスの財産が5,000万円あり、法定相続人が3人いたとします。この場合、債務控除を考慮しないと20万円※1の相続税がかかります。

しかし、Aさんには未払いの税金や医療費などがあり、100万円を債務控除することができたと仮定します。すると、相続税額は半分の10万円になります。このように、債務控除を適切に考慮することで、相続税を節税できるのです。

また、税務署から「税金を納め過ぎているので、返します。」といった内容の通知が届くことはありません。そのため、相続税の納め過ぎを防ぐためには、正しく相続税の計算をおこない、申告・納税をする必要があります。

税理士に依頼することで、相続税を節税できる点を確認でき、正確な税額計算が可能となります。相続税を納めすぎてしまわないためにも、相続税の申告は税理士へ依頼することをおすすめします。

※1 基礎控除額 4,800万円(3,000万円+600万円×法定相続人3人)・税率10%で計算

債務控除の対象ではないものを誤って控除すると、ペナルティが課せられます。本来納付すべき税額より少ない額で申告をした場合、過少申告加算税という税金が課されるため注意が必要です。

| 税務調査の事前通知前に自主的に申告した場合 | 税務調査の通知を受けたが、税務調査が入る前に修正申告した場合 | 税務調査を受けてから申告した場合 | |

| 追加で納める税額のうち50万円以下の部分 | なし | 5% | 10% |

| 追加で納める税額のうち50万円超の部分 | 10% | 15% |

「No.2026 確定申告を間違えたとき」(国税庁)を加工して作成

税理士へ相続税申告を依頼することで、このような本来納める必要のない税金を納めるリスクをなくすことができます。後々、税務調査でペナルティを課せられないためにも、相続税申告は税理士へ依頼することをおすすめします。

不動産の相続でお悩みなら、不動産の相続に強い「渡邉優税理士事務所」へぜひご相談ください。

当事務所の代表は、不動産業界の出身です。相続税に特化した税理士事務所は多数ありますが、当事務所の強みは「不動産の相続に強いこと」にあります。

不動産を所有していた方が亡くなった場合、相続手続きには専門的な知識が欠かせません。債務控除についても、預り敷金や保証金、前受家賃など、不動産の相続に関する深い理解が必要となります。

また、当事務所では、不動産の売却や活用についてもご相談いただけます。営業色のない中立な立場で適切な提案をさせていただき、必要に応じて不動産会社をご紹介することも可能です。

業界出身者だからこその専門的な知見を基に、不動産の相続を総合的にサポートいたします。

この記事では、相続税の債務控除について「債務控除できる債務・できない債務が一目でわかる一覧表」をもとに解説しました。

債務控除を考慮しないと相続税を納めすぎるリスクがある反面、債務控除の対象ではないものを誤って控除すると、過少申告加算税などのペナルティが課せられる可能性があります。

このようなリスクを回避するには、債務控除に対する正しい知識が欠かせません。

当事務所では、相続税申告のご相談を承っております。税理士への依頼をご検討の際は、以下の問い合わせフォームより、お気軽にご連絡ください。

相続債務を調べるには、まず被相続人が残した「プラスの財産」と「マイナスの財産」を漏れなく確認することが大切です。

具体的には、自宅内の書類や通帳、口座の取引明細を確認し、借入金や未払金の有無をチェックします。住宅ローンやカードローンがある場合は、契約書や返済明細を見て残高を把握しましょう。

さらに、見落としを防ぐためには、信用情報機関(CIC・JICC・全国銀行個人信用情報センター)への照会も有効です。

ただし、信用情報の開示請求は、本人または委任を受けた弁護士・司法書士のみがおこなえます。相続人単独で直接請求することはできないため、必要に応じて専門家へ依頼しましょう。

相続財産が基礎控除内におさまる場合は、相続税の申告は不要です。

相続税には「3,000万円+(600万円×法定相続人の数)」という基礎控除額が設けられており、この金額を超えなければ相続税は発生しません。

たとえば、相続人が2人なら基礎控除額は4,200万円となります。基本的には、遺産総額がこれ以下であれば申告・納税ともに必要ありません。控除内かどうか迷った場合は、一度計算して確認しましょう。

ただし、土地の評価や生命保険金の扱いなどで判定が変わることがあります。判断に迷った時は、税理士などの専門家に相談することをおすすめします。

相続税の債務控除では「対象外の費用」や「見落とし」に注意しながら、早めに対応することがとても重要です。

まず、香典返しや法要費用、団信で完済された住宅ローンなど、控除の対象にならない費用を誤って申告すると、税務署から指摘を受ける可能性があります。また、医療費や公共料金の未払いなど、本来なら控除できる債務を見落としてしまうと、余計な相続税を払うことになり「損」をしてしまいます。

さらに、債務の内容は相続放棄や限定承認を選ぶべきかの判断にも直結するため、相続開始後は早めに債務の全体像を把握することが大切です。不明点があれば、早めに専門家へ相談しましょう。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)