葬儀は、亡くなった方を見送る大切な儀式です。

高額な費用がかかることもあり遺族にとって大きな負担となりますが、負担した葬式費用は、相続税の計算時に遺産総額から減額できます。

つまり、相続税を軽減し、遺族の経済的な負担を和らげることができるのです。この制度を、相続税の「債務控除」といいます。

葬式費用は債務控除の対象ですが、全ての葬式費用を減額できるわけではありません。葬儀の内容は地域や宗教、宗派ごとの慣習によって異なるため、控除対象かどうか迷うケースもあります。

本記事では、相続税の計算で控除可能な葬式費用の具体例や注意点を、相続税専門の税理士がわかりやすく解説します。簡単に確認できるチェックリストも用意したので、相続手続きをスムーズに進めるためにご活用ください。

なお、債務控除の全体像については「相続税の債務控除とは?控除できる債務・できない債務の一覧付き」でわかりやすく解説しています。あわせてご覧ください。

目次

葬式費用は、亡くなった方との別れに際して必ず発生する費用です。そのため「相続財産から支払われるべき費用」として、相続税の計算で控除できます。

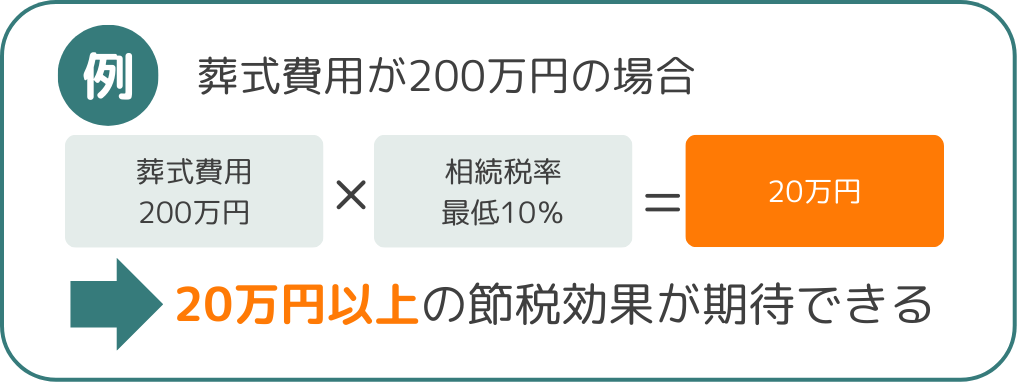

たとえば、葬式費用が200万円の場合は相続税の税率(最低10%)で計算すると、少なくとも20万円の節税効果が期待できます。

このため、控除対象となる費用を正確に把握し、漏れなく申告することが重要です。

なお、詳しい計算方法は「葬式費用を控除する計算方法」で解説しますので、あわせてご覧ください。

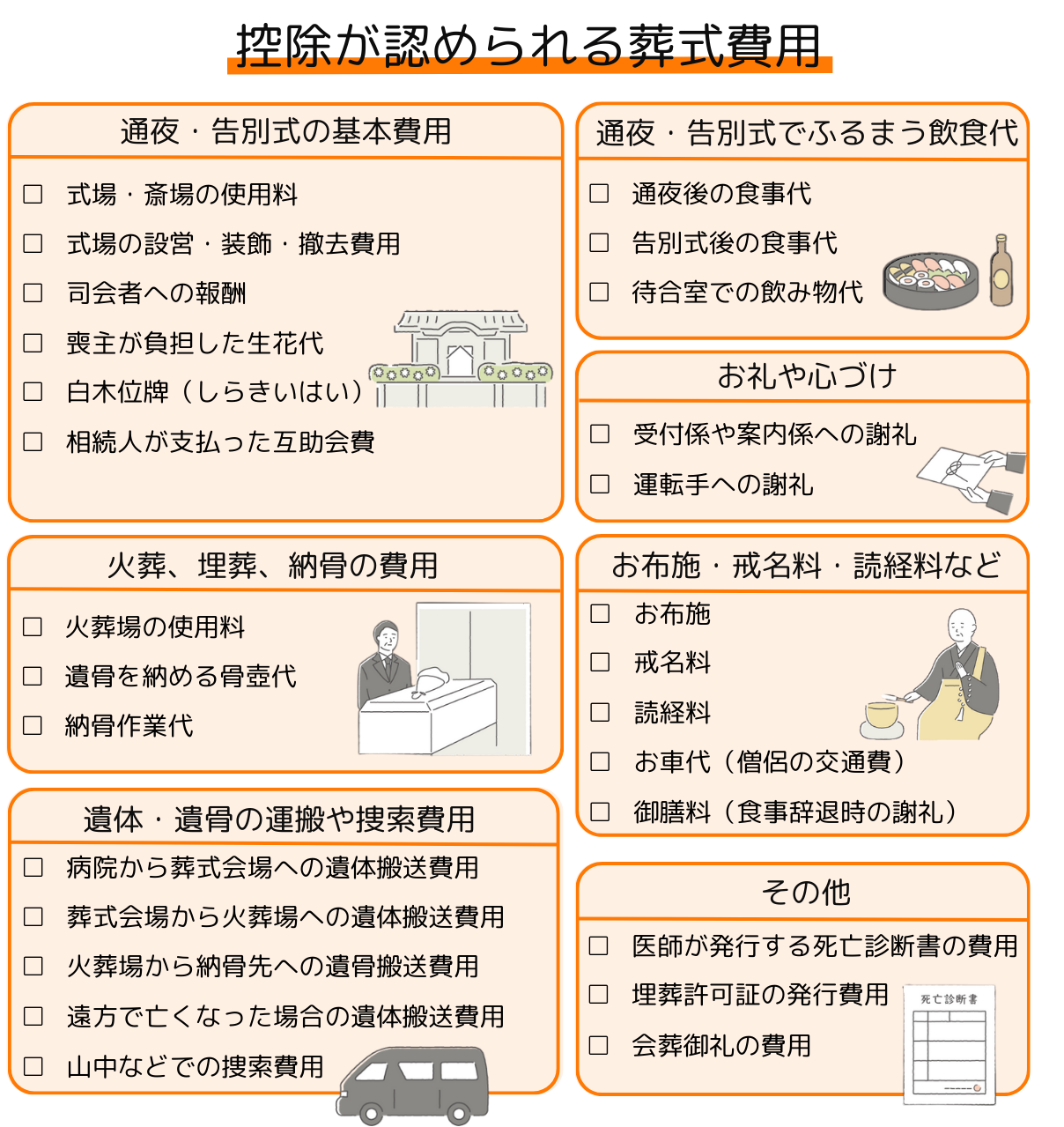

相続税の控除対象となる葬式費用のチェックリストを用意しました。このリストを参考に、対象となる費用を確認してください。

「No.4129 相続財産から控除できる葬式費用」(国税庁)・「第13条《債務控除》関係」(国税庁)を参考に作成

次に、葬式費用と認められるもの・認められないものについて、それぞれ詳しく解説していきます。

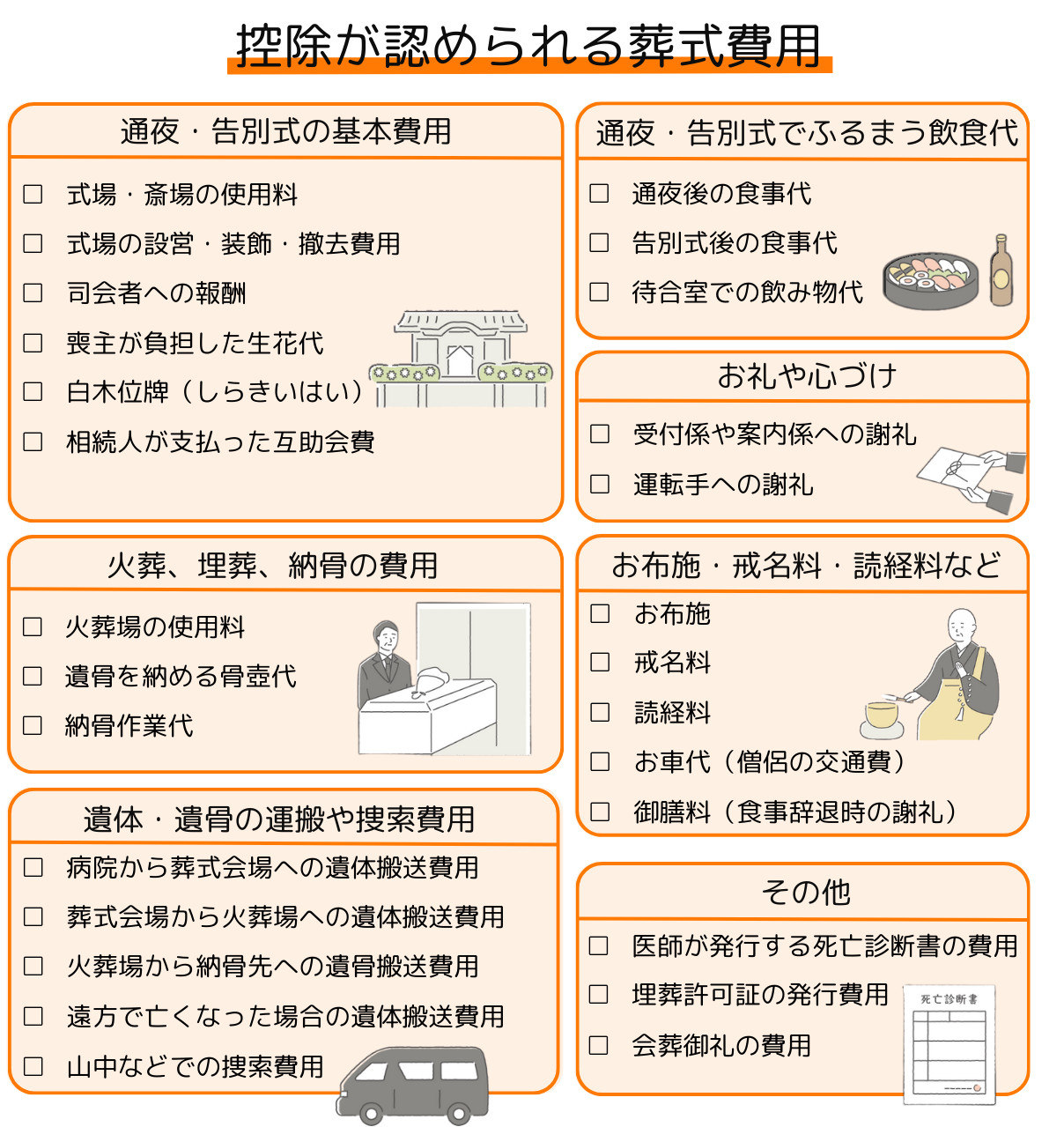

一般的に葬儀の前後に必要な費用が、控除の対象とされています。具体的には、以下のような葬式費用が控除対象です。

順番に解説します。

通夜や葬儀、告別式にかかる基本的な費用は、相続税の計算時に控除可能です。具体的には、以下のような費用が該当します。

※ 葬儀で使用する一時的な位牌

仮葬式と本葬式など、告別式を複数回おこなった場合でも、社会通念上適切な範囲であれば控除対象になります。

なお、互助会費とは、将来の冠婚葬祭に備えて毎月積み立てるお金のことです。相続人が生前から積み立てていた互助会費は、葬式費用として相続税から控除可能です。

通夜や告別式でふるまう飲食代は、参列者への感謝やねぎらいのために用意されるものであり、葬儀の一部として相続税の控除対象となります。

【飲食代の具体例】

飲食店や仕出し弁当の利用だけでなく、スーパーやコンビニで購入した飲み物や軽食なども控除対象です。忘れずに記録を残し、適切に申告しましょう。

葬儀を手伝ってくれた方に、お礼や心づけなど謝礼を渡すことがあります。謝礼も控除の対象です。

【お礼や心づけの具体例】

ただし、高額な謝礼は控除が認められない可能性があるため注意が必要です。一般的には、1人あたり2,000円〜6,000円程度が妥当とされ、1万円を超える謝礼は控除が認められないことがあります。

火葬、埋葬、納骨にかかる費用は、遺体を適切に処置するために必要な費用のため、相続税の計算で控除可能です。

【具体例】

ただし、納骨費用は墓石の開閉作業など納骨に直接かかった費用だけが控除対象です。墓石の彫刻代、納骨式の食事代やお布施などは控除対象になりません。

お寺や神社、教会などへ支払うお布施や戒名料は、葬儀に欠かせない費用です。そのため、適切な金額であれば相続税の計算で控除できます。具体的には、以下のようなものです。

ただし、お布施は領収書が発行されないことが多く、金額に明確な基準もありません。そのため、支払った金額や日時などは、必ず記録を残しておきましょう。

遺体や遺骨の運搬費用は、葬儀をおこなうために必要な費用として相続税の計算で控除可能です。具体的には、以下のような費用が対象です。

一般的には、葬儀社に支払う霊柩車や寝台車の費用などが該当します。

また、旅行先で亡くなったときの搬送費用や、山中での捜索にヘリコプターを使用した場合の費用などの特殊な運搬費用も、葬儀をおこなうために必要な費用であるため控除が認められます。

死亡診断書は、医師が死亡の事実を証明する書類です。死亡診断書がなければ、火葬手続きを進めることができません。また、火葬した遺骨をお墓に納める際は、市区町村で発行される埋葬許可証が必要です。

このため、死亡診断書や埋葬許可証の発行手数料は、葬儀に必要な費用として相続税の計算で控除できます。

会葬御礼(かいそうおんれい)は、通夜や葬儀に参列した方へお礼として渡す品物です。500円〜1,500円程度の品物に、清めの塩やお礼状を添えて参列者へ渡すのが一般的です。

会葬御礼は香典の有無や金額に関係なく、全ての参列者に同じものを渡します。葬儀の一環と認められるため、会葬御礼にかかる費用は相続税の控除対象です。

【会葬御礼にかかる費用の具体例】

ただし、会葬御礼を香典返しの代わりに渡す場合は、控除対象外となるため注意が必要です。一般的に、会葬御礼と香典返しは、以下のような違いがあります。

| 香典返し | 会葬御礼 | |

| 渡す相手 | 香典をいただいた方のみ | 通夜や葬儀の参列者全員 |

| タイミング | 葬儀後(四十九日法要後など) | 通夜や葬儀の当日 |

| 金額の目安 | 香典の3分の1~半額程度 | 500~1,500円程度 |

| 相続税の控除 | できない | できる |

なお、香典返しについては、次章で詳しく解説します。

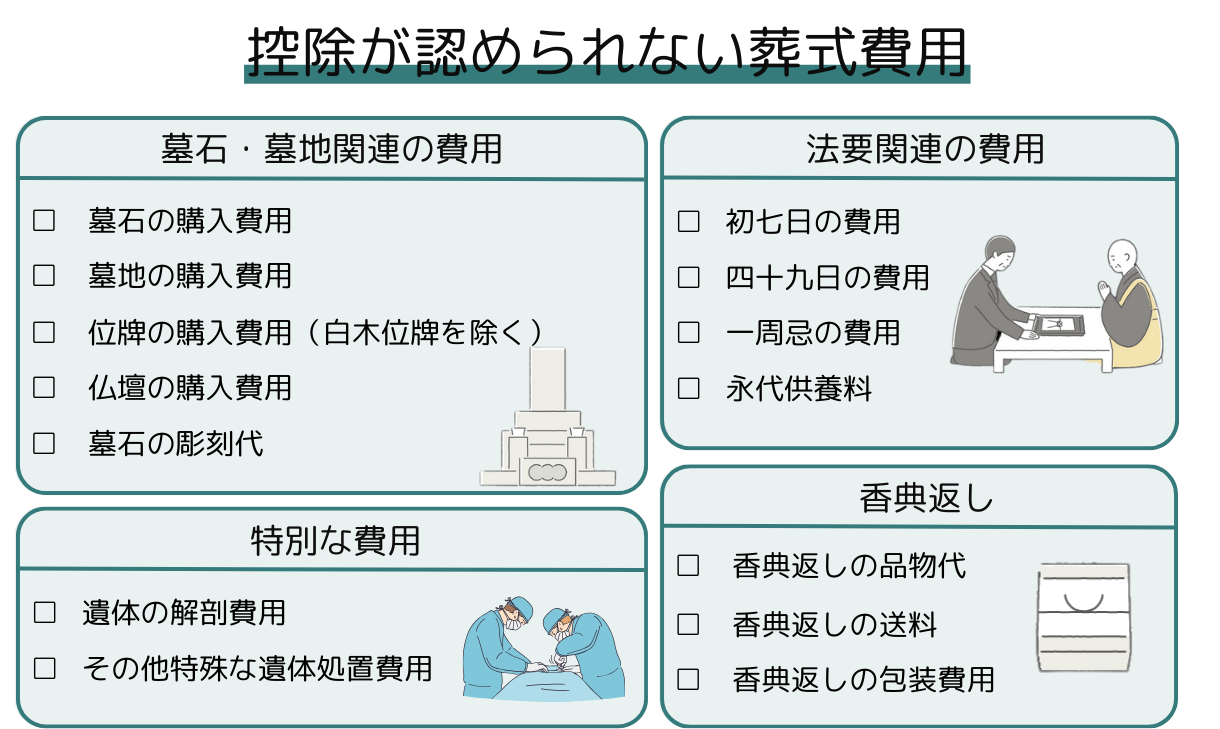

相続税の計算では、葬儀に関連する全ての費用を控除できるわけではありません。控除対象外となる主な費用は、以下のとおりです。

順番に解説します。

香典返しとは、香典をいただいた方へのお礼として渡す品物です。

香典は遺族が受け取るものであり相続財産には含まれないため、香典返しにかかる費用も控除対象とはなりません。

最近は葬儀当日に香典返しを渡すことも増えていますが、この場合でも相続税の控除対象外です。

墓石、墓地、位牌、仏壇などの購入費用は、供養のための費用であり、葬儀に直接必要なものではないため相続税の控除対象にはなりません。前述のとおり、墓石の開閉作業など納骨にかかった費用は控除対象ですが、墓石への彫刻代なども控除の対象外です。

ただし、生前に墓石や墓地などを購入していた場合、これらに相続税はかかりません。墓地や墓石、位牌などは、そもそも「相続税がかからない財産」と定められているためです。

詳細は、国税庁ホームページ「No.4108 相続税がかからない財産」をご覧ください。

初七日や四十九日、一周忌などの法事や永代供養は、葬儀後の供養のためにおこなうものです。そのため、これらにかかった費用は相続税の控除対象になりません。

【主な費用の具体例】

ただし、「繰り上げ初七日」は例外となる場合があります。繰り上げ初七日とは、葬儀と同じ日に初七日をおこなうことです。

葬儀と繰り上げ初七日の費用が請求書で区分されていない場合は、全額を葬式費用として控除できる可能性があります。

一般的な葬儀で発生しない特別な費用は、相続税の控除対象になりません。これは、特定の状況でのみ必要とされる費用は、葬儀に直接関係しないからです。

このため、事故や病気の原因を調査するための解剖費用や、特別な遺体処置にかかる費用などは控除対象外です。

相続税の計算で葬式費用を控除する際は、以下の4つに注意が必要です。

順番に解説します。

相続税を申告する際に、葬式費用の領収書の添付は必須ではありません。しかし、領収書は費用の正確さを証明する重要な書類です。

税務調査では必ず確認されるため、失くさないよう適切に保管しましょう。

お寺へのお布施や手伝ってくれた方への謝礼などは、領収書を発行してもらえません。領収書がない場合は、以下の情報を記録したメモを残しておきましょう。

なお、領収書やレシートを失くしたときも、上記をメモしておけば控除可能です。

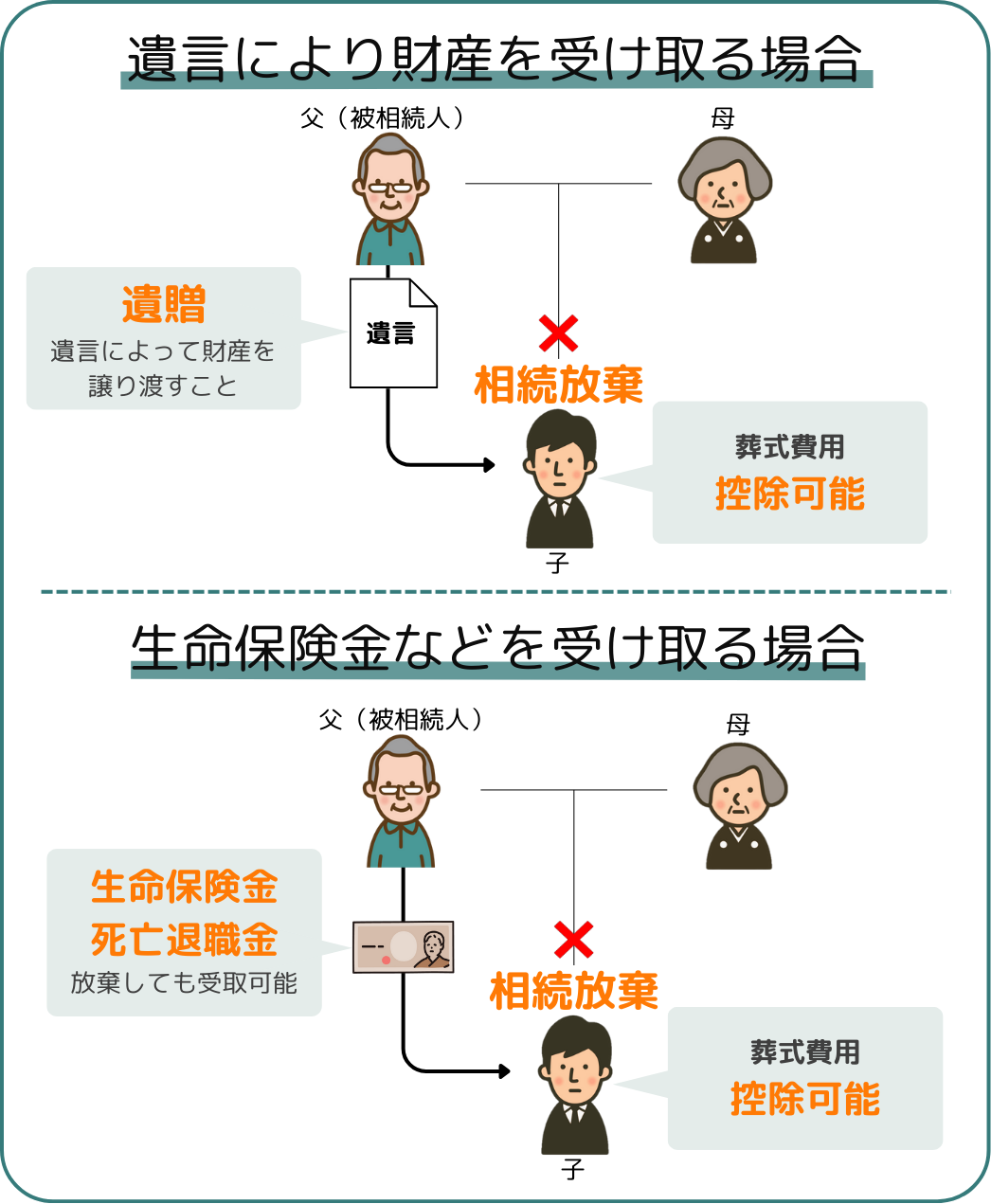

相続を放棄すると相続財産を一切引き継がないため、通常は相続税の申告義務もなくなります。ただし、次のような場合は相続を放棄しても相続税の申告が必要となり、支払った葬式費用を控除可能です。

なお、相続放棄をした場合の控除対象は、葬式費用に限られます。相続放棄した方が借金などの債務を負担しても、その債務は相続税の計算で控除できません。

借金やその他の債務を相続税の計算で控除する方法は、「相続税の債務控除とは?控除できる債務・できない債務の一覧付き」をあわせてご覧ください。

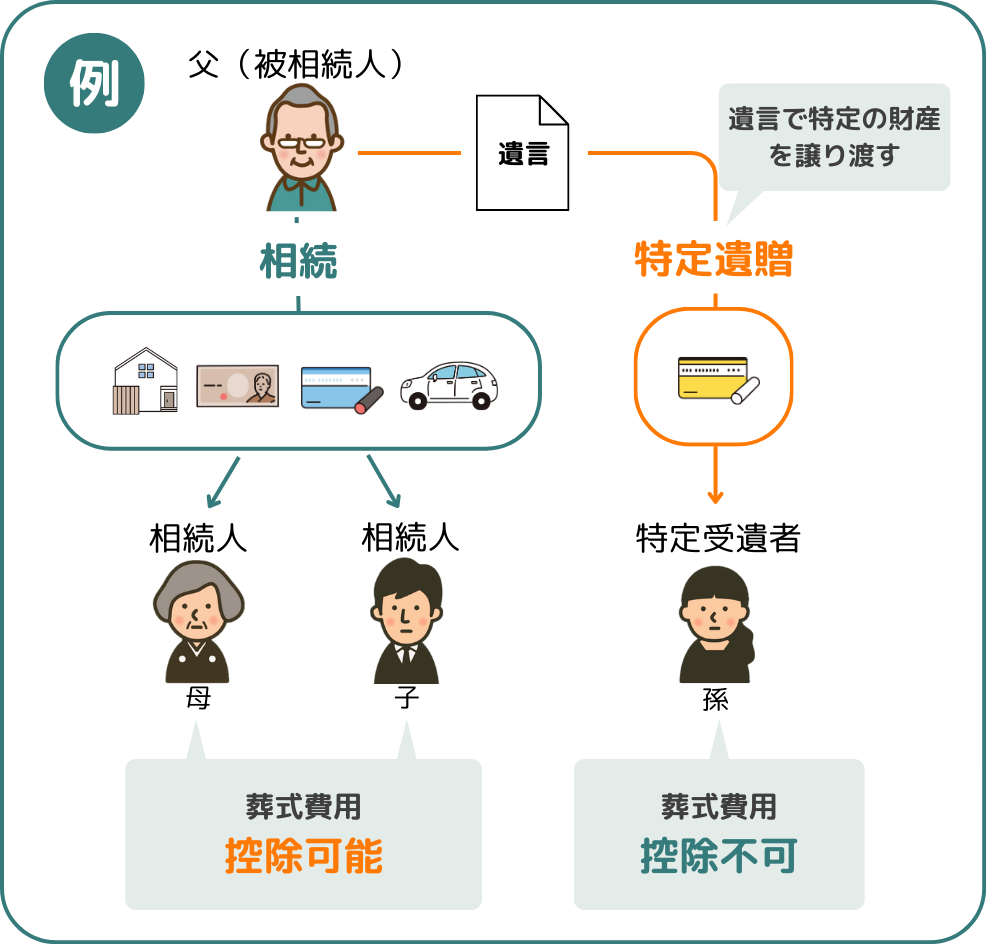

特定受遺者や制限納税義務者は、相続税の計算で葬式費用を控除できません。

特定受遺者とは、遺言によって特定の財産だけを受け取る方です。

ただし、遺言によって相続財産全体または一定の割合が指定されている場合(包括遺贈)は、葬式費用を控除できます。

制限納税義務者とは国外に住んでいるなどの理由で、日本国内にある財産だけに相続税がかかる方です。

特に、相続人が海外に住んでいる場合などは、判断が難しいケースもあります。不安がある場合は、税理士など専門家への相談を検討しましょう。

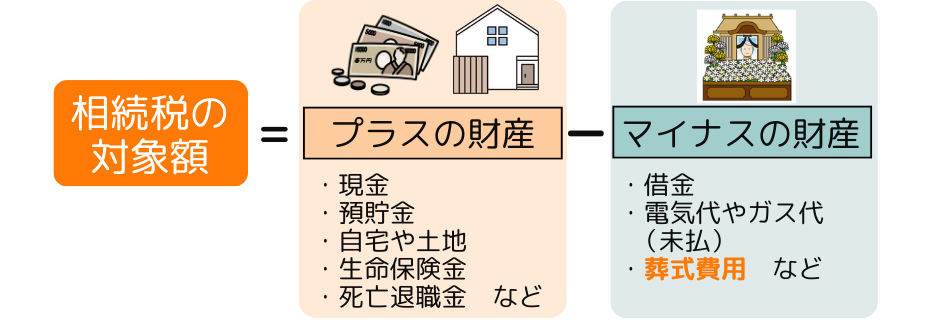

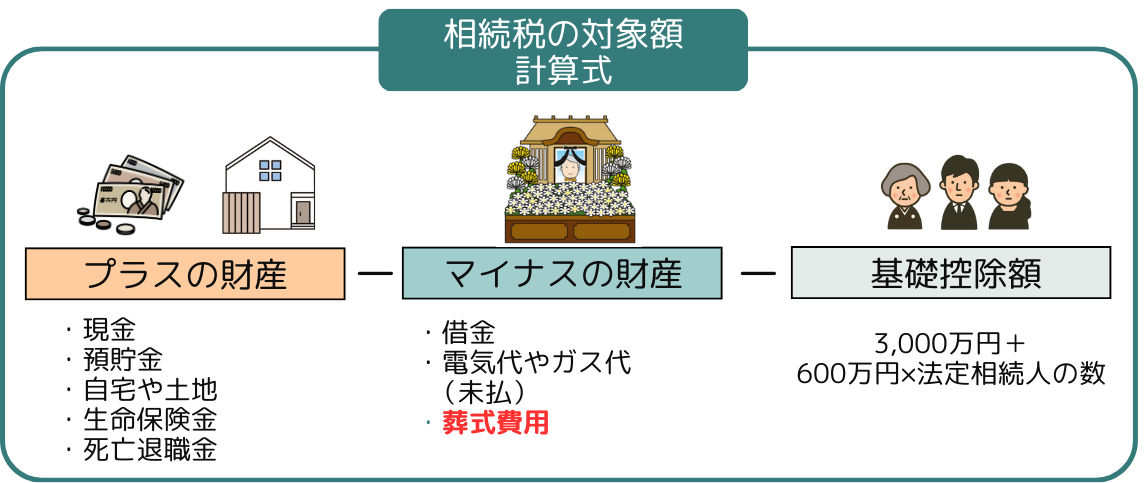

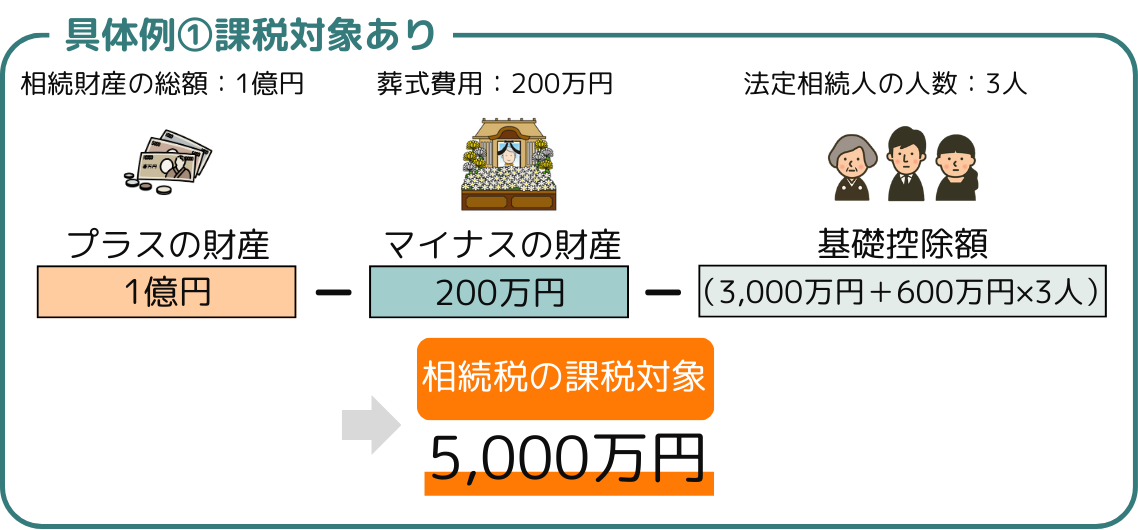

葬式費用は、亡くなった方のプラスの財産から差し引くことで相続税を軽減します。

具体例で確認しましょう。たとえば、以下のケースでは相続税の課税対象額は5,000万円です。

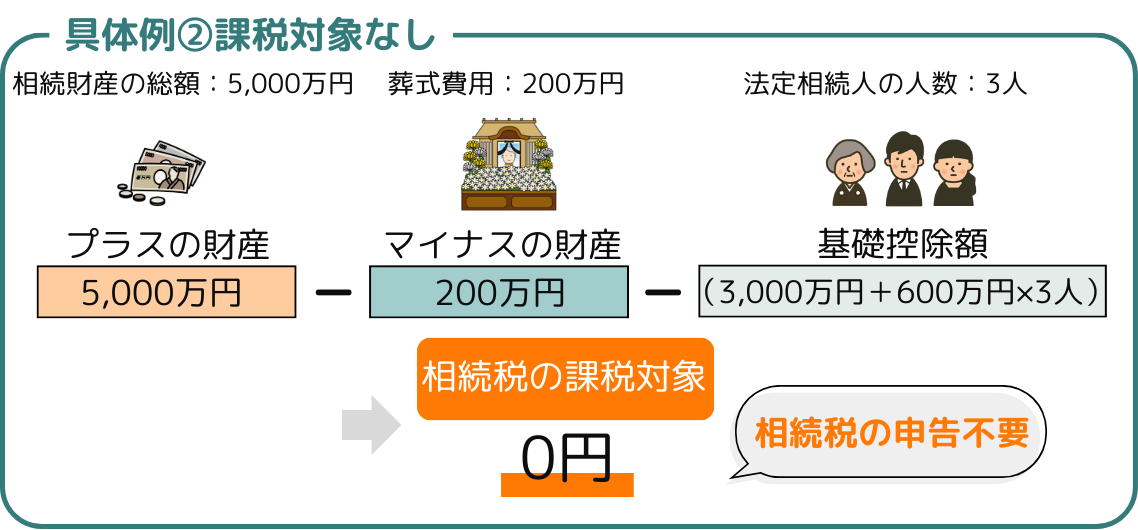

また、以下のケースでは相続税の課税対象額がゼロとなるため、相続税の申告は必要ありません。

ここからは、相続税の葬式費用によくある2つの質問に回答します。

通常、香典に相続税や贈与税などの税金はかかりません。

香典は参列者から喪主への贈り物であり亡くなった方の財産ではないため、相続財産に含まれないからです。また、香典は贈与税や所得税の非課税対象とされています。

ただし、社会通念上の適切な範囲を超えた高額な香典を受け取った場合は、参列者から喪主への贈与とみなされ、税金が発生する可能性があります。

相続財産から葬式費用を支払った後でも、相続放棄は可能です。

通常、預金の引き出しや現金の使用など、相続財産を使うと相続放棄はできません。しかし、葬式費用は例外です。葬儀は社会的に必要な儀式であり相当の費用もかかるため、相続財産からの支払いが認められています。

ただし、以下の点に注意しましょう。

相続放棄が認められる葬式費用は、社会的常識の範囲内であることが必要です。妥当な金額は亡くなった方の職業や年齢、地域の習慣などによって異なりますが、過度に高額な費用を支払った後は相続放棄できない可能性があります。

また、亡くなった方の多額の借金を把握した後で、その事実を無視して高額な費用を支払った場合は、相続を受け入れたとみなされる「単純承認」となる可能性があります。単純承認に該当すると、相続放棄ができません。

こういった複雑なケースは、税理士など専門家への相談をおすすめします。

相続税の計算で葬式費用を適切に控除すると、節税につながります。チェックリストを参考に、相続手続きをスムーズに進めましょう。

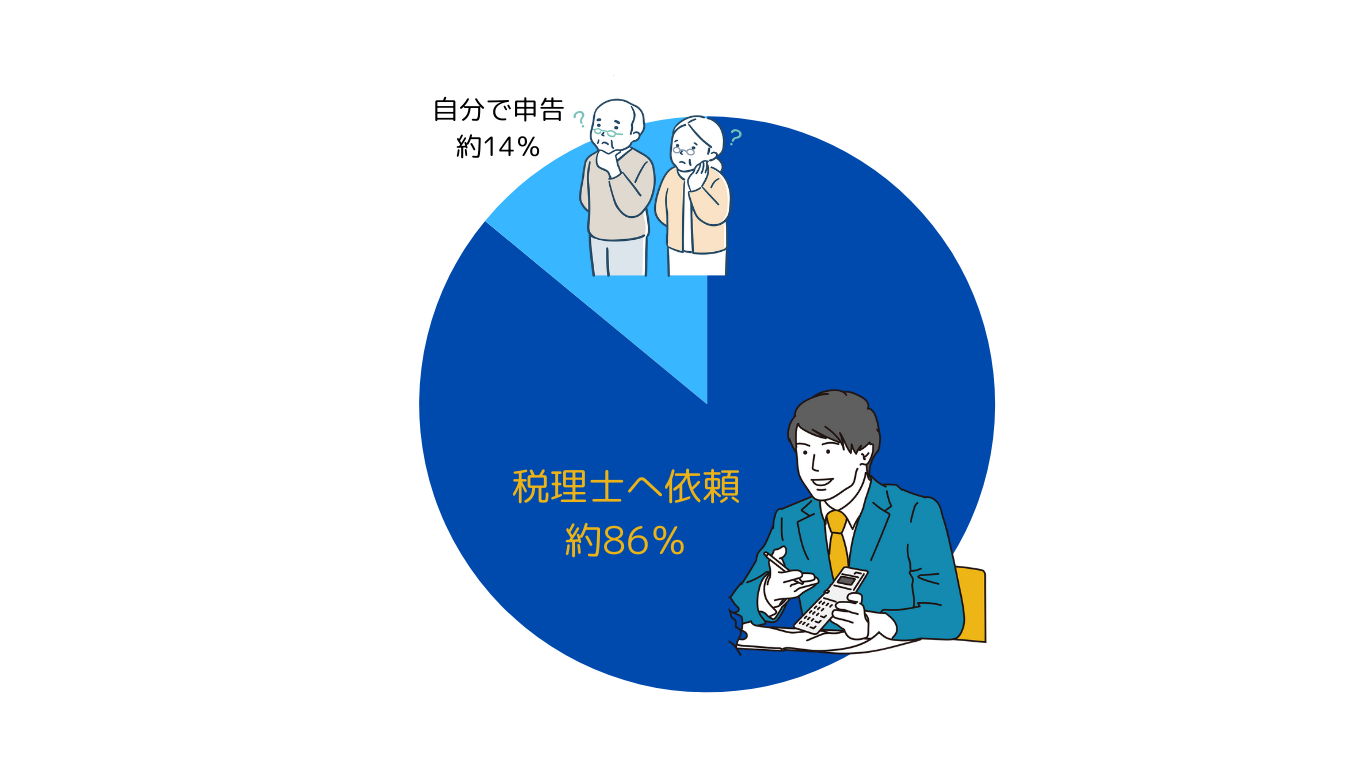

相続税は複雑でわかりにくい手続きが多く、誤った申告をすると税務調査のリスクがあるなどの理由から、全体の約86%の方が相続税の申告を税理士へ依頼しています。ご自身で申告をおこなう方は、約14%と少数派です。

「令和4事務年度国税庁実績評価書 : 財務省」(財務省)を参考に作成

葬儀は地域や宗教によって内容が異なるため、判断が難しいケースも少なくありません。当事務所では、お客様それぞれの状況を考慮しながら、相続税を専門とする税理士が申告手続きをサポートいたします。

ご相談いただくことで、適切な控除を受けながらスムーズに手続きを進めることが可能です。少しでも不安や疑問がございましたら、以下の問い合わせフォームよりお気軽にご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)