相続税の計算において、不動産の評価額は税額を大きく左右する重要なポイントです。しかし、「不動産の相続税評価額はどのように計算されるのか」「時価と何が違うのか分からない」という方も多いのではないでしょうか。

不動産の価格は「一物六価」といわれるように複数の価格が存在し、相続税ではその中でも独自の評価方法が用いられます。相続税評価額は、基本的には「時価=相続税評価額」になりますが、不動産や非上場の株式などの時価を算出することは簡単ではありません。そのため、不動産の相続税評価額は「財産評価基本通達」に基づいて計算を行うことになっています。

ここでは「不動産の相続税評価額の計算方法」についてわかりやすく解説します。保有している不動産の相続税評価額を知ることで、相続税の概算や相続税対策に活用することができますので、ぜひ最後までお付き合いください。

目次

相続税では実勢価格ではなく財産評価基本通達に基づく評価額を用いて計算します。一方、時価とは「他人同士で取引が成立する価格」つまり、買いたい人と売りたい人が一致した価格が時価になります。しかし、相続税の算出では、実際に不動産を売買するわけではないため、正確な時価を算出することは簡単ではありません。不動産鑑定士に依頼する方法がありますが、高額な報酬が発生してしまいます。

税務署では、簡単に時価を算出する方法を定め、その税務署で定められた計算方法で算出した価格のことを「相続税評価額」と言います。

一般的に相続税評価額は時価よりも低くなり、宅地の相続税評価額は時価の8割程度だと言われています。

不動産の相続税評価額を算出する場合、土地と建物を別々に評価します。建物の相続税評価額の計算方法はシンプルで地方自治体から送付されてくる固定資産税評価証明書の金額をもとに計算を行います。

一方、土地の相続税評価額は、土地がある地域によって「路線価方式」と「倍率方式」のどちらかを使用して計算を行います。倍率方式は比較的簡単に計算することができますが、路線価方式の場合は専門的な知識が必要になってきます。

土地は「路線価方式」と「倍率方式」のどちらかの方式で評価額の計算を行います。おおまかに言うと、都市部などの都会の土地は路線価方式、田舎の土地は倍率方式になっています。どの方式を使用するかは、国税庁が公表している路線価図や評価倍率表で確認することができます。

路線価方式とは、道路に標準的な1㎡の宅地の価格(路線価)が付されており、対象となる土地の面積に路線価を乗じることで評価を行う方法です。

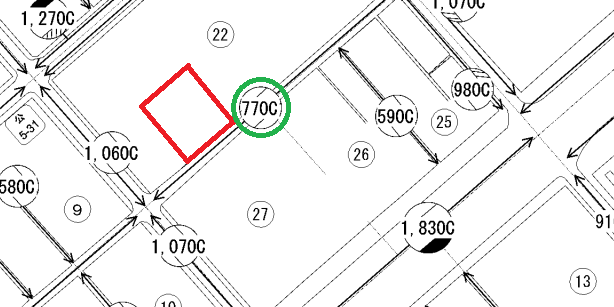

下の地図が路線価図です。路線価図は国税庁のHPで確認することができます。

例えば、上記の赤い枠の土地の評価を行う場合、土地に面している「770C」の路線価を使用します。路線価は千円単位になりますので、1㎡の評価額は770,000円です。仮に土地の面積(地積)が60㎡の場合の相続税評価額は60㎡×770,000円=46,200,000円となります。

ただし、路線価では土地の形状(間口が狭い、がけ地、不正形地)などに応じて「路線価の補正」を行います。

倍率方式は、固定資産税評価額に倍率表にある率を乗じて相続税評価額を計算する方法です。土地の形状を気にせずに簡単に計算することができます。

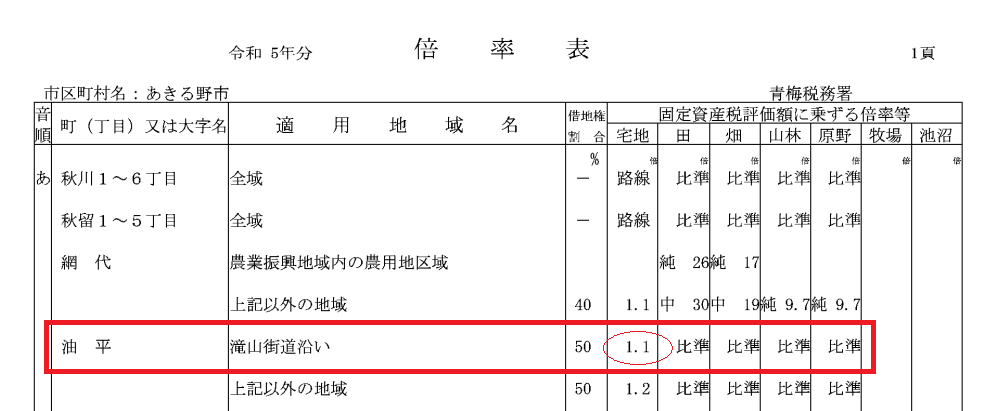

下の地図が倍率表です。倍率表は路線価図と同様に国税庁のHPで確認することができます。

例えば、あきる野市油平に宅地があり、その宅地の固定資産税評価額が1,000万円であった場合、固定資産税評価額に倍率表にある1.1倍を乗じた1,100万円が相続税評価額になります。

土地(宅地)の相続税評価額は、土地の利用形態によっても異なります。土地の利用形態は「自用地」「貸宅地」「貸家建付地」に区分されます。

自用地とは、自分で利用している土地です。自宅の土地や家族に無償で貸している土地などが該当します。自用地の相続税評価額は、路線価や倍率で計算した相続税評価額そのものです。つまり、自用地評価額を基本として、他の利用形態の土地の評価を行います。

貸宅地は、第三者に更地を貸し、借主がその更地の上に建物を建てて使用している土地のことを言います。貸宅地に該当する場合、借主には「借地権」という権利が発生します。そのため、貸宅地の相続税評価は自用地評価額から借地権を控除した額になります。

貸宅地の相続税評価

自用地評価額×(1-借地権割合)

貸家建付地とは、貸家やアパート、マンションなどが建っている宅地のことを言います。貸宅地とは違い、土地と建物の所有者が同じ人になります。貸家建付地の場合、テナントに借家権が生じるため次の計算式により評価額を求めます。

貸家建付地の相続税評価

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

なお、貸付不動産による評価引下げについては、近年の税制改正により制限が強化されています。相続直前の賃貸化が評価に反映されない可能性があるため、以下の記事も参考にしてください。

また、マンション評価額についても計算方法が見直されており、従来の「タワマン節税」は制限されています。詳しくは次の記事をご覧ください。

宅地の評価は、条件を満たすことで相続税評価額を最大で80%減額することができる「小規模宅地等の特例」があります。都市部の宅地など、相続税評価額が高額な宅地ほど節税効果があり、相続税評価額を一定程度圧縮できる可能性がある制度です。

小規模宅地等の特例については「小規模宅地等の特例の要件と適用できないケース|80%評価減の注意点」をご覧ください。

💡 相続や税金について、こんな不安はありませんか?

\ 相続・税務のプロが回答します /

受付時間 10:00~18:00(月〜金)

建物の相続税評価額は、固定資産税評価額と同じ評価額になります。つまり「固定資産税評価額=相続税評価額」です。建物の固定資産税評価額は毎年一定ではなく、3年に1度見直しが行われます。

第三者に建物を貸している場合、その宅地である貸家建付地と同様に相続税評価額から借家権を差引くことができます。借家権は「家屋の評価額の30%」と決められており、貸している建物が一軒家の場合は、家屋の相続税評価額から借家権30%を差引いた70%が貸家の相続税評価額になります。

アパートやマンションなど、複数のテナントに貸している場合は「賃貸割合」の計算が必要です。貸している割合が広ければ広いほど、相続税評価額が下がります。

貸家(一軒家)の相続税評価

固定資産税評価額×(1-借家権割合)

アパート・マンションの相続税評価

固定資産税評価額×(1-借家権割合×賃貸割合)

建物の相続税評価額の計算は難しいものではありませんが、次の点に注意しましょう。

第三者に建物を貸すと相続税評価額を下げることができますが、無償で貸している場合には借家権割合を控除することはできません。また、賃貸料をもらっているケースであっても、相場より極端に低い場合には、借家権割合を控除することができませんので注意しましょう。

相続が発生する直前に大規模なリノベーション工事を行った場合には増改築した部分の相続税評価額を加算しなくてはなりません。

固定資産税評価額は地方自治体により3年に1度見直しが行われますが、相続開始直前にリノベーション工事を行うとその工事による財産価値の増加が建物の固定資産税評価額に反映されないことになってしまいます。そのため、実務上は下記の計算式により、リノベーション部分の評価を行います。

リノベーション部分の相続税評価

{リノベーション費用-(リノベーション費用×90%×経過年数/耐用年数)}×70%

A.必ず低くなるわけではありませんが、多くのケースで時価より低く評価されます。ただし、近年は評価乖離を是正する税制改正が進んでいます。

A.相続直前の賃貸化は評価引下げ対策として利用されてきましたが、現在は制限が強化されています。特に、相続前5年以内の賃貸化については評価計算に影響が出る可能性がありますので、事前に専門家への相談が重要です。

A.次のような行為にはリスクが伴います。

・名ばかり賃貸(親族への低賃料貸し)

・相続直前の形式的な賃貸化

・タワーマンションを利用した過度な評価圧縮

相続財産のうち、不動産は多くの割合を占める財産です。特に土地の相続税評価額は高額になりやすいため、土地の相続評価額を下げることが相続税対策につながります。相続税評価額を下げる方法には賃貸物件にする方法や特例を有効活用する方法があります。

詳しくは「不動産で相続税評価額は下げられる?節税効果とリスクを解説!」をご覧ください。

当事務所は「不動産相続に強い税理士事務所」です。不動産を使った相続税対策や不動産の相続税評価対策など、皆様の相続や不動産に関するお悩みを解決します。初回については無料でご相談いただけますので、ぜひお気軽にご相談ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)