タワーマンションの価格と相続税評価額の差を利用した節税方法、いわゆる「タワマン節税」に令和6年から新たな規制が設けられます。

タワマン節税は、相続税額を大きく減らすことができる方法として注目を浴びてきました。しかし、この方法で過度な節税が行われるケースが増えたことから、課税の公平を図るために分譲マンションの相続税評価額の計算に新たなルール改正が行われます。

ここでは、新たな「タワマン節税規制と今後の影響」について詳しく紹介します。分譲マンションを保有している方、購入を検討している方は、ぜひ最後までお付き合いください。

目次

不動産には、売る側と買う側で決められる「購入価格(時価)」と相続税の計算に用いる「相続税評価額」の差(乖離)が生じます。不動産の中でもタワーマンションは、この乖離が大きくなりやすいため、節税対策として大きな効果を発揮します。

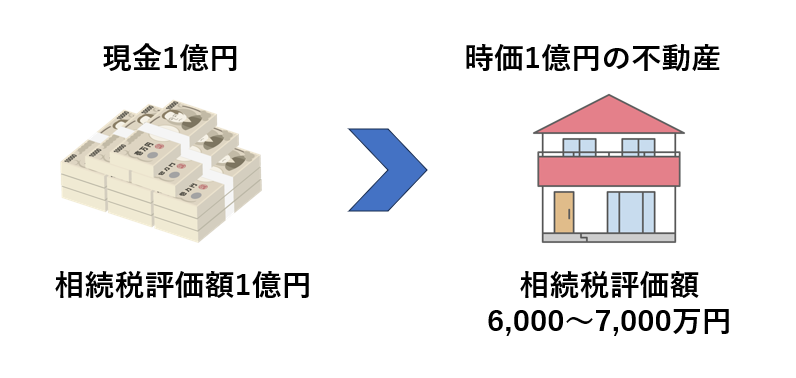

相続税対策では、不動産を購入することで相続税を下げることができます。例えば、現金で1億円保有しているよりも、時価1億円の不動産を購入することで相続税評価額を6~7割程度に圧縮することができます。

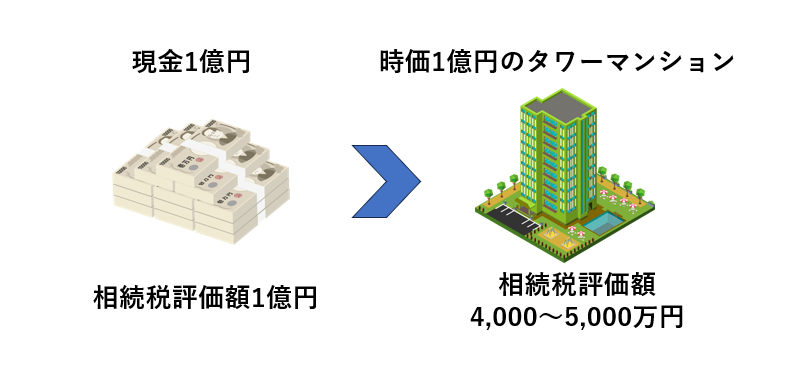

不動産を使った節税方法をさらに発展させたものが「タワマン節税」になります。タワマン節税では、上層階などの時価が高くなりやすい物件だと相続税評価額を4~5割程度に圧縮できると言われています。

不動産を使った節税については「【不動産で相続税を節税できる】不動産を使った節税方法を解説!」で詳しく解説しています。

購入したタワーマンションの一室を賃貸物件にすると、相続税評価額から借家権(借り手が家屋を利用する権利)を差し引くことができ、相続税評価額をさらに下げることができます。ただし、賃貸物件だと小規模宅地等の特例の減額割合は少なくなります。

宅地の相続税評価には、最大で相続税評価額を80%減額できる「小規模宅地等の特例」があります。タワーマンションの土地の持ち分も宅地に該当しますので、要件を満たすことで小規模宅地等の特例の利用が可能です。特例を利用することで、さらに相続税評価額を下げ、相続税を減らすことができます。

タワーマンションの購入において、節税ポイントが盛りだくさんだということが分かっていただけたと思います。主に富裕層の間ではタワマン節税が流行した結果、国税庁は課税の公平の観点から「時価の6割に引き上げる分譲マンションの評価方法」を導入すると公表しています。

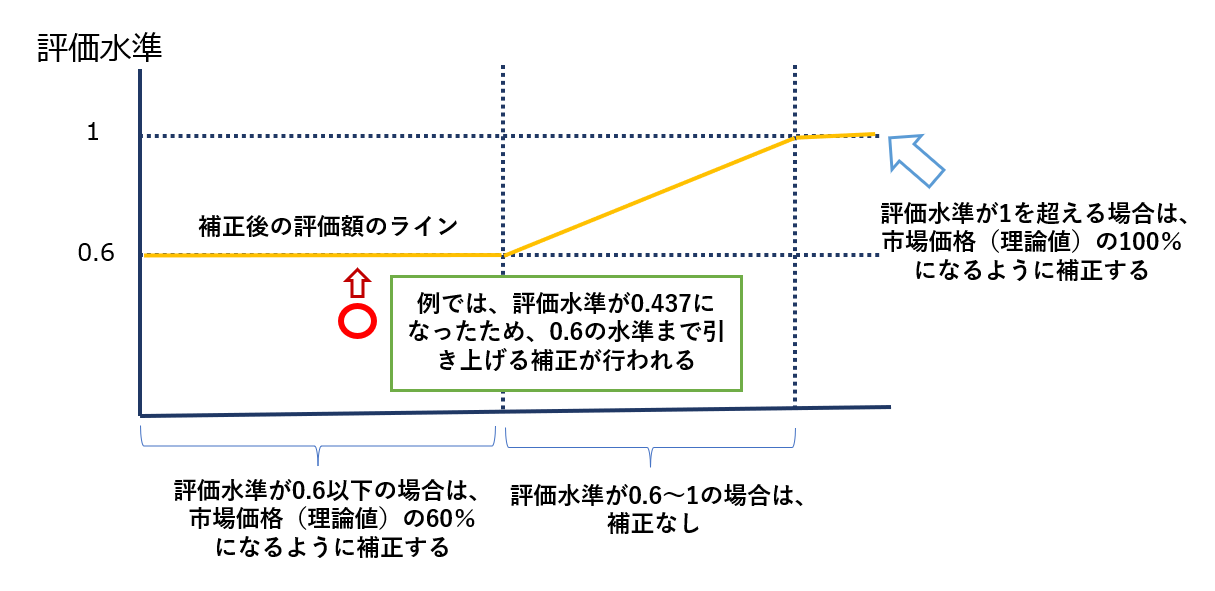

新しい分譲マンションの評価方法の大きなポイントは「乖離率」です。一般の戸建て不動産の相続税評価額は時価の6~7割であるのに対し、タワーマンションの相続税評価額は時価の4割程です。

新しい分譲マンションの評価方法では「マンションの相続税評価額が時価の6割を下回る場合は6割を目安に引き上げる」改正が行われ、マンションの相続税評価額を一般の戸建て並みの水準に合わせる考え方になります。開始時期は令和6年1月1日以降に相続等によって取得した分譲マンションより対象となります。

分譲マンションの評価方法の具体的な計算方法は、マンション一室の通常の相続税評価額を算出し、その相続税評価額に「区分所有補正率」を乗じて評価を行います。

「区分所有補正率」は、対象となるマンション一室の市場価格と相続税評価額の割合(評価水準)によって決められる補正率です。

| 評価水準 (1÷評価乖離率) |

1を超える | 0.6以上1以下 | 0.6以下 |

| 区分所有補正率 | 評価乖離率 | 適用なし | 評価乖離率×0.6 |

区分所有補正率を計算するためには、まずは評価乖離率の計算が必要です。

評価乖離率の計算は複雑になっており、次の計算式で求めます。

評価乖離率=A+B+C+D+3.220

A=建物の築年数×△0.033

B=建物の総階数指数×0.239 ※総階数指数=建物の総階数÷33

C=専有部分の所在階×0.018

D=敷地持分狭小度×△1.195

A築年数、B総階数、C所在階、D敷地持分狭小度の4項目によって評価乖離率を計算し、評価乖離率が約1.67倍を超えると評価水準が0.6以下になり「評価乖離率×0.6」の補正が行われることになります。

評価乖離率の算出にはA築年数、B総階数、C所在階、D敷地持分狭小度の把握が必要です。具体例では、次の条件で計算を行います。

マンション一室の相続税評価額 1億円

マンションの築年数 15年

マンション全体の総階数 30階

所有する一室の所在階 30階

所有する専有部分の床面積 50㎡

『敷地権の割合』の分子 1

『敷地権の割合』の分母 100

マンション全体の敷地の地積 5,000㎡

上記の条件を評価乖離率の計算式に当てはめると次のようになります。

A=建物の築年数 15年×△0.033=△0.495

B=建物の総階数指数 30階/33×0.239=0.217

C=専有部分の所在階 30階×0.018=0.54

D=敷地持分狭小度 :(敷地面積5,000㎡の敷地権割合1/100)÷専有面積50㎡×△1.195=△1.195A+B+C+D+3.220=2.287

評価乖離率が2.287なので、評価水準(1÷評価乖離率)は0.437となり、区分所有補正率は「評価乖離率×0.6」になります。

最終的な相続税評価額は、相続税評価額1億円×区分所有補正率(評価乖離率2.287×0.6)=1億3,722万円となり、従来の相続税評価額1億円よりも3,722万円の相続税評価額が引き上げられることになります。

新しいマンションの評価方法の適用対象は「3階建以上の区分建物で居住用のもの」になります。区分所有登記されていないマンションや事業用の区分所有登記されている事務所やテナントなどは適用対象になっていません。今回、適用の対象にならないマンションをまとめると次のとおりです。

<新しいマンションの評価方法の適用の対象にならないもの>

・区分所有登記がされていないマンション

・区分所有登記がされていてる事業用のテナントや事務所

・1棟所有の賃貸マンション

・2階以下の低層の区分所有登記されているマンション

・区分所有登記された二世帯住宅(所有者または親族が居住)

新しいマンションの評価方法により、節税効果が高かったタワマン節税をこれまで通り利用することはできなくなりますが、不動産を利用した節税対策ができなくなるわけではありません。新たな規制が適用される物件であっても、相続税評価額は時価の6割程度になるため、節税効果は十分にあります。

また、区分所有でないマンションの1棟を保有している場合については、今回の規制の対象になっていません。築年数は古いが価値の高いヴィンテージマンションの希少性は、評価乖離率の計算に反映されていないため、有利になることも考えられます。

2024年より、マンションの乖離率についての規制が始まります。規制の対象になると相続税評価額が引き上げられ、相続税の負担が増加すると見込まれます。分譲マンションの購入は、相続税対策としては効果が薄れてしまいますが、効果がゼロになるわけではありません。また、投資として不動産購入は「家賃収入」を得て資産形成が可能になります。

当事務所は「不動産に強い税理士事務所」です。税務知識と不動産業界のノウハウを駆使して、皆様をサポートいたします。今回の規制についてのご相談も承っておりますので、お気軽にご相談ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)