「不動産を使った節税」は相続税を節税できる有効な方法として広く知られています。しかし、「なぜ相続税を節税できるのか」を理解しないまま不動産投資を行ってしまうとリスクの方が勝ってしまうこともあります。

ここでは、「不動産投資がなぜ相続税の節税に繋がるのか」を詳しく解説します。相続税対策を検討されている方は、ぜひ最後までお付き合いください。

目次

不動産を購入することが相続税の節税になる理由の1つは「相続税評価額を下げられること」です。

相続税の計算方法は、法律に従って計算した相続財産の評価額に各相続人の相続税率を乗じて計算します。つまり、相続財産の評価額が低ければ低いほど、相続税額は少なくなります。

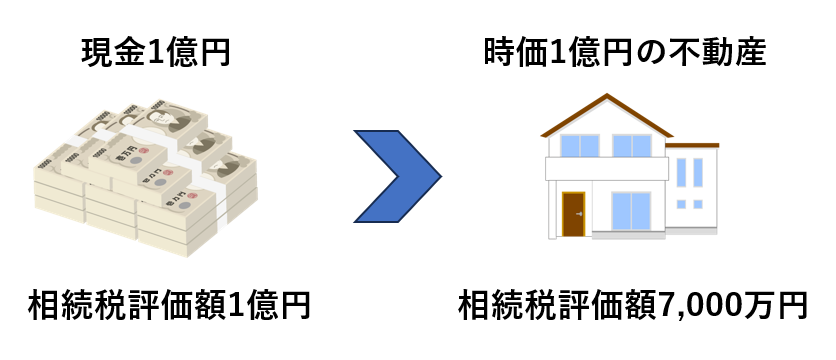

ここで重要なことは「現預金よりも不動産の相続税評価額が低くなる」ということです。例えば、預金で1億円ある場合、相続税評価額は1億円となり、その評価額に対して相続税が課税されます。一方、1億円の不動産を購入し、相続税評価額が7,000万円と評価されると、差額である3,000万円の相続評価額を圧縮することができ、相続税の節税につながります。

これは、不動産の取引価格(時価)と相続税評価額に大きな差があるために生じるものであり、時価と相続税評価額の差を利用することで相続税を大幅に減らすことができるのです。

購入した不動産を賃貸物件にすると、さらに相続税評価額を下げることができます。賃貸物件の形態に応じて、次のような減額要素があります。

購入した物件(一軒家・アパートなど)を第三者に貸している場合は、建物と土地の両方の相続税評価額を減額することができます。

【貸家の相続税評価額】

建物の固定資産税評価額×(1-借家兼割合30%×賃貸割合)

建物の相続税評価額は、固定資産税評価額をもとに計算します。自分で利用している物件であれば固定資産税評価額そのものが相続税評価額になりますが、賃貸物件の場合は、借家権(借り手が家屋を利用する権利)を差引くことができます。

借家権は全国一律で30%と設定されています。

【貸家の土地の相続税評価額】

自用地評価額×(1-借地権割合×借家兼割合30%×賃貸割合)

貸家の土地は「貸家建付地」と言います。貸家建付地の相続税評価額は、自用地としての評価額を計算し、その自用地評価額から地域に設定されている借地権割合に借家兼割合、賃貸割合を乗じたものを差引いて計算します。

不動産の中でも土地については、相続税評価額を減額することができる「小規模宅地等の特例」があり、上手に利用することで大きな節税に繋がります。

小規模宅地等の特例は、一定の要件を満たすことで宅地の相続税評価額を最大で80%減額することができる制度です。亡くなった人が住んでいた土地であれば「特定住宅居住用宅地等」として、330㎡まで80%減額することができます。

第三者に貸している土地であれば「貸付事業用宅地等」として200㎡まで50%減額することができます。「相続が発生する前3年以内に新たに貸付事業を始めた宅地」である場合は、利用することができませんので注意が必要です。

貸付事業用宅地等についての詳しい要件は「【賃貸アパートの土地の評価額を下げられる!】小規模宅地等の特例の貸付事業用宅地を解説」をご覧ください。

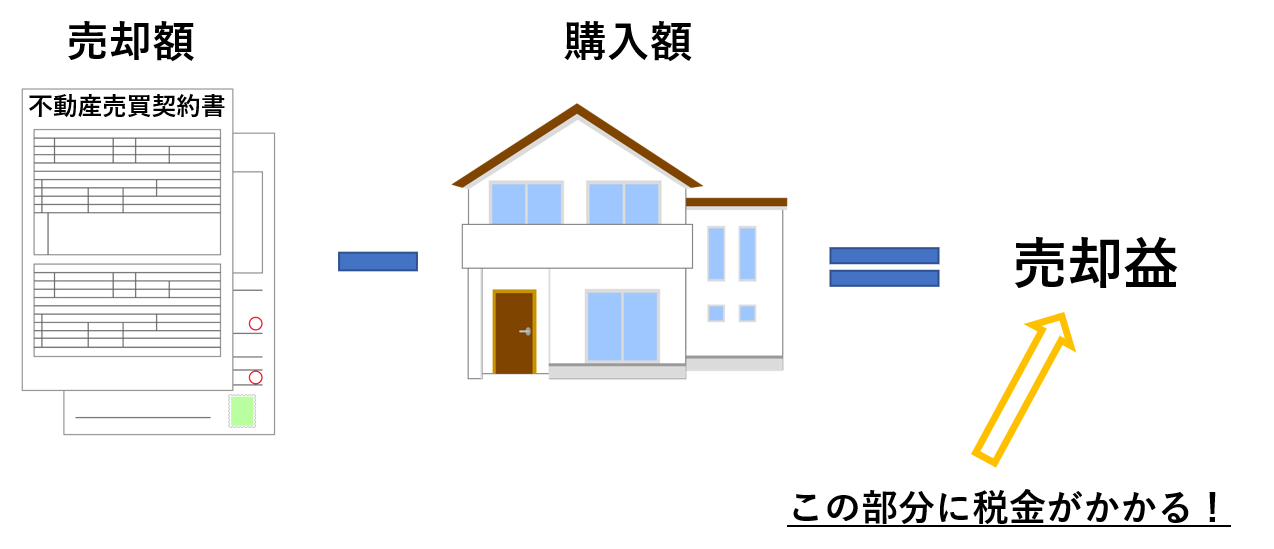

相続手続きが終了し、相続した不動産を売却する場合もあると思います。不動産を売却すると、売却益に「譲渡所得」が発生し、所得税と住民税の負担が生じます。相続した不動産を売却する場合、要件によっては次の2つの特例のいずれかを利用することができ、譲渡所得を大幅に軽減することが可能です。

生前対策として自宅を購入し、売却する場合には「居住用財産3,000万円控除」を利用することができます。売却益から3,000万円控除することができる特例になり、大幅な節税を行うことが可能です。

生前に自宅を売却する場合は当然利用できますが、相続発生後であっても、亡くなった人と同居していた相続人が売却する場合についても利用することができます。

居住用財産3,000万円控除については、「居住用財産の3,000万円控除の活用方法!!」をご覧ください。

空き家3,000万円控除とは、亡くなった方が1人で住んでいた自宅を相続し、その自宅が売却までに空き家であった場合に利用できる特例です。「昭和56年(1981年)5月31日以前に建築された家屋」が要件になっているため、これからの不動産投資には利用することができませんが、該当する不動産があれば利用できる特例になります。

空き家3,000万円控除については、「【税負担を大幅軽減】相続時の空き家3,000万円控除の利用方法を解説!!」をご覧ください。

続いて、不動産投資を行うことで所得税と住民税を節税する方法です。不動産投資による節税は、賃貸物件の減価償却費を大きく計上することで会計上の赤字を作り、他の所得と「損益通算」することで所得全体を圧縮し、所得税と住民税を低くする方法になります。

特に木造の物件や築古の物件は耐用年数が短く、減価償却費を大きく計上することができます。新築区分マンションは耐用年数が長く、減価償却費を大きく計上することができないため、不動産投資による節税には不向きです。

損益通算を行う他の所得とは、会社員なら給与所得、自営業者なら事業所得になります。損益通算により節税を図りますので、他の所得が多ければ多いほど有効な方法です。反対に他の所得がない場合や少ない場合には有効な方法ではないため、収益性を重視した不動産投資を行った方がいいでしょう。

不動産所得を他の所得と損益通算する場合、「土地を取得するための借入金の利息」については損益通算することができません。金融機関などからの借入により不動産投資を行う場合には注意しましょう。

不動産投資は、相続税や所得税、住民税の節税に効果があります。しかし、節税という言葉だけで不動産投資を始めてしまうと、節税効果を得ることができずにコストだけかさんでしまうこともあります。不動産投資を始める前に次のようなリスクがあることを確認しておきましょう。

不動産投資で避けて通れないものが「空室リスク」です。空室になってしまうと収益を得ることができず、維持費・管理コストが発生してしまいます。不動産投資は物件選びが重要です。購入する前に物件を見極め、地域の需要と供給状況を確認しましょう。

購入した不動産の価値が下落する「不動産価値下落」は、不動産投資の大きなリスクの1つです。原因は様々ですが、老朽化による資産価値の下落や近隣の大学の移転などの環境変化などが考えられます。

不動産価値の下落を対策するためには、定期的なメンテナンスを行い、老朽化の進行を遅らせるなどの物理的な対策以外にも、近隣の都市計画の把握や商業施設の開発状況の把握など、将来の地価に注目して投資物件を選ぶことも重要です。

不動産を使った相続税の節税方法に「タワマン節税」があります。相続対策として時価と相続税評価額の乖離が大きいタワーマンションを購入することで相続税額を大きく減額することができる節税方法でしたが、度を過ぎた節税が行われるなど「税の公平」が問題となり、2017年にタワーマンションの固定資産税評価額の改正、2024年よりマンションの相続税評価額の計算の改正が行われます。

今後も不動産を使った節税に関する法改正が行われる可能性がありますので、法律が改正されても柔軟に対応できる状況を整えておくことが重要です。

不動産を使った節税は、相続税や所得税、住民税の節税に有効です。しかし、仕組みや不動産投資への理解がないまま不動産投資を行ってしまうと節税が上手くできず、コストだけかかってしまうこともあります。

当事務所は「不動産に強い税理士事務所」です。税務知識と不動産業界のノウハウを駆使して、皆様をサポートいたします。不動産を使った節税対策のご相談についても承っておりますので、お気軽にご相談ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可・

平日夜間/土日対応可

受付時間 10:00~18:00(月〜金)

監修者情報

この記事の執筆者:渡邉 優

「渡邉優税理士事務所」代表。相続の中でも“不動産にお困りごとを抱える相続”の対応を得意としている。