相続時精算課税制度を適用した場合、相続税申告で過去に贈与を受けた財産を加算して相続税の計算を行わなければなりません。

受贈者が贈与税申告書を保管していれば問題ないのですが、贈与を受けたことを忘れている場合や贈与税申告書を紛失しており、贈与を受けた金額や贈与税額が分からない場合もあります。

過去の贈与税申告の内容が分からない場合には「開示請求」を行うことができます。また、東京国税局管内に限定されますが「相続時精算課税制度適用者に対するお知らせ」により相続時精算課税制度を適用して贈与を行った年を確認することができます。

ここでは「過去の贈与税申告の内容を確認する方法」について解説いたします。

目次

まずは、相続時精算課税制度について簡単におさらいしましょう。相続時精算課税制度とは、贈与する時には2,500万円まで非課税になり、相続時に贈与した財産を加算して相続税の計算を行う制度のことです。

相続時精算課税制度は令和6年(2024年)に改正が行われ、今までよりも利用しやすい制度になっています。詳しい制度の内容については「【新しい相続時精算課税制度って何?】年間110万円までの基礎控除が追加」をご覧ください。

相続時精算課税制度を利用しているケースで「贈与申告書の控えを亡くしてしまった」「どこに保管しているか分からない」「他の相続人が過去の贈与のことを教えてくれない」といった場合には正しい相続税の計算ができなくなってしまいます。

相続時精算課税制度により贈与した財産を相続財産に加算せずに相続税申告を行うと確実に税務調査に発展してしまいます。「贈与税申告の内容がわからない」といったリスクを回避するために、贈与税申告書の内容を調べることができる「開示請求」が用意されています。

開示請求は受贈者本人の贈与税申告書の内容を調べる2つの方法と親族などの贈与税申告書の内容を調べる方法があります。

本人の贈与税申告書の内容を調べる方法は2つ用意されています。

・申告書等閲覧サービス

・個人情報開示請求

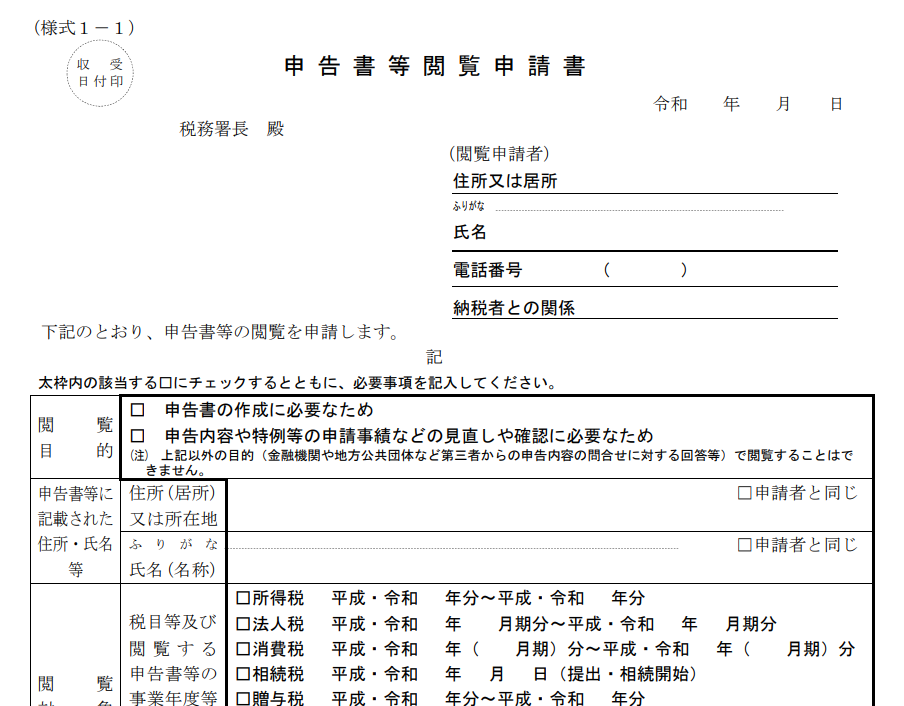

申告書等閲覧サービスとは、納税者が「相続税申告を行うために過去の贈与税申告書の内容を知りたい」など、閲覧の必要性が認められる場合に税務署に保管されている申告書の閲覧ができる行政サービスです。

費用はかかりませんが、閲覧サービスのためコピーすることはできません。申告書を写真に残すことはできますが、動画撮影は禁止されています。

申告書等閲覧サービスの手順

①必要書類の準備

②申請書の作成

③税務署へ提出

④税務署からの日程調整の連絡を受ける

⑤税務署で閲覧

本人が申請する場合は、氏名・住所が確認できる「本人確認書類のみ」が必要です。配偶者及び4親等以内の親族は、代理人として申請することができます。

代理人が申請する場合は、本人確認書類、親族関係が確認できる書類(30日以内に発行された戸籍謄本など)、申請者の印鑑証明(30日以内に発行されたもの)、申請者の実印が押印された委任状が必要です。

委任状は税務署のHPからダウンロードすることができます。

申告書等閲覧申請書を作成します。申請書には閲覧を希望する税目と期間、申告の種類、写真撮影をする場合の機器を記入します。いつの贈与税申告か分からない場合は、相続時精算課税制度が開始した平成15年~と記入すると漏れなく閲覧することができます。

申告書等閲覧申請書は税務署のHPからダウンロードすることができます。

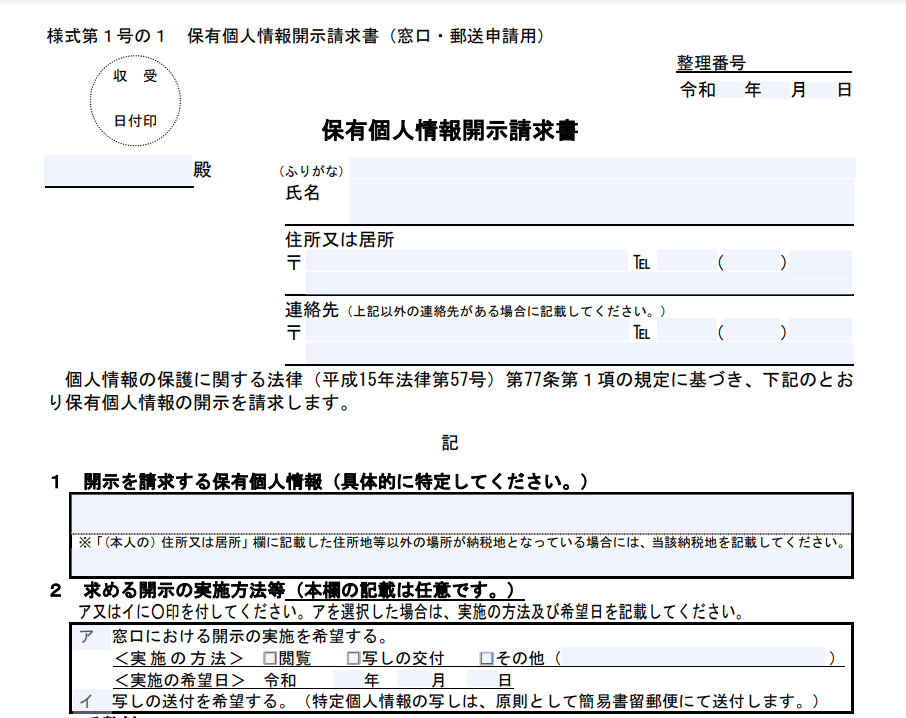

個人情報開示請求は、税務署などの行政機関にある個人情報の開示を求める手続きです。書面で交付を受けることができるため、申告書等閲覧サービスよりも確実性が高いですが、1件につき300円の手数料が発生します。

開示請求を行った後に、開示か不開示かの決定が30日以内に行われてから開示が実施されるので、申告書等閲覧サービスよりも時間がかかってしまいます。

個人情報開示請求の手順

①必要書類の準備

②申請書の作成

③税務署へ提出

④開示、不開示の決定

⑤開示の実施

個人情報開示請求には、氏名・住所が確認できる「本人確認書類」が必要です。郵送で行う場合には、住民票の写し(30日以内に発行されたもの)が追加で必要です。

個人情報開示請求するためには「保有個人情報開示請求書」を作成します。請求書には「開示を希望する保有個人情報」を具体的に記載し、1件あたり300円分の収入印紙を貼り付けて提出します。

保有個人情報開示請求書は税務署のHPからダウンロードすることができます。

相続人同士の争いに発展した場合に、過去の贈与が「特別受益」になるため、贈与があった事実を他の相続人に明かさないことがあります。

このような状況では相続時精算課税制度の加算や相続開始前3年以内の贈与(改正後7年)の計算ができず、相続税額を適正に計算することができません。

そこで他の相続人が税務署に対して「相続税法49条開示請求」の手続きを行うことで、他の相続人の贈与内容を確認することができます。

相続税法49条開示請求には、開示請求書に次の書類の添付が必要です。

・遺産分割協議書又は遺言書

・未分割又は遺言無しの場合は開示請求者及開示対象者の戸籍コピー

・開示請求者の住民票コピー、個人番号又は免許書コピー

なお、開示請求書は税務署のHPからダウンロードすることができます。

開示請求書に必要事項と上記の必要書類を添付して税務署に提出すると、1か月ほどで税務署より開示書を受け取ることができます。開示書には、贈与に関する全ての事柄が記載されているのではなく、相続税申告に必要になる最低限の事項が記載されています。

開示される内容

・開示対象者の住所、氏名・相続開始前3年以内の贈与の課税価格合計額

・相続時精算課税適用の課税価格合計額

相続税申告では、「過去に相続時精算課税制度による贈与を行ったが、そのこと自体を忘れてしまっている」というケースは少なくありません。東京国税局では、相続時の贈与財産の加算もれを防止するために「お知らせ」を送付する試みを独自に開始しています。

対象者⇨相続時精算課税制度により財産を贈与された人で東京国税局管内の人

送付時期⇨概ね相続税の申告期限の3か月前

「お知らせ」の送付の対象者は「相続時精算課税制度により財産を贈与された人で東京国税局管内の人」になります。東京国税局の管轄は、東京都・千葉県・神奈川県・山梨県となっており、現在のところは他の地域で実施されていません。効果次第では全国へ拡大される可能性も考えられます。

「相続時精算課税制度適用者に対するお知らせ」は令和4年10月以降に発生した相続が対象になっており、令和5年5月から送付が行われています。案内が届く時期は「概ね相続税の申告期限の3か月前」となっており、相続が発生して7か月ほど経った後に送られてくると思われます。

「相続時精算課税制度適用者に対するお知らせ」には「相続時精算課税制度の適用を受ける財産を申告した年分」が記載されています。贈与した財産の金額や贈与税額などは記載されていませんので、保管している贈与税申告書の確認、紛失されている場合は前述した「贈与税申告書を調べる方法」を利用しましょう。

結婚により性が変わった場合や税務署システムへの入力不備(漢字が違うなど)によりお知らせが届かない場合も考えられます。お知らせが届かなくても相続時精算課税制度を利用した贈与は相続税の加算対象になりますので、ご自身で管理する必要があります。

相続税改正により、相続時精算課税制度を利用して生前対策を行う人が増加すると考えられます。相続時精算課税制度を利用することにより相続税を節税することができるケースも多いですが「相続税申告で加算しなければいけない」を頭に入れておかなければなりません。

「相続時精算課税制度適用者に対するお知らせ」は東京国税局管内で試験的に行われているだけですので、これから全国に拡大するかどうか分かりません。また、拡大したとしても必ずしも適用者全員に届くとは限りませんので、ご自身で管理するようにしましょう。

当事務所では、生前贈与をはじめとした生前対策についてのご相談を承っております。過去の贈与税申告が分からない場合であってもサポートさせていただきますので、生前対策でお困りの際はお気軽にご相談ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)