日本の相続税は、基本的には亡くなった方の財産全てに課税され、海外の財産であっても例外ではありません。海外資産を保有されている方の中には「税務署はどうやって納税者の海外資産を把握することができるのだろうか」「海外資産は申告しなければ分からないのではないだろうか」など、海外資産について疑問を持たれている方も多くいらっしゃると思います。

税務署では、5,000万円超の海外資産を所有する日本居住者へ「国外財産調書」という書類の提出を義務付けており、海外資産を利用した課税逃れの対策の強化を行っています。ここでは「国外財産調書の対象者や対象資産、作成方法」について詳しく解説します。

目次

国外財産調書制度とは、日本の居住者の方で、その年の12月31日現在において国外財産の合計額が日本円換算で5,000万円を超える人に調書の提出を義務付けている制度です。提出は任意ではなく、義務になっており、提出を行っていない場合にはペナルティが課さられる可能性もあります。

【国外財産調書制度の概要】

対象者:12月31日時点で海外資産の合計額が5,000万円を超える国内居住者

提出期限:翌年6月30日

提出場所:居住地所管の税務署

提出方法:持参・郵送・e-Tax

国外財産調書と混同しやすいものに「財産債務調書」があります。財産債務調書は、所得税の確定申告(還付申告を含む)を行う人のうち、その年の所得金額が2,000万円を超え、かつ、年末時点での財産の合計額が3億円以上(または有価証券などの国外転出特例対象財産の合計額が1億円以上)の人、または年末時点での財産の合計額が10億円以上の人に提出義務が発生するものです。

国外財産調書と財産債務調書はどちらも財産の報告するものになりますが同じものではありません。財産債務調書を提出する方で海外に5,000万円以上の財産がある場合は、国外財産調書の提出も必要になりますので注意しましょう。

ただし、国外財産調書を提出する場合の財産債務調書には、国外財産の合計額のみを記載し、詳細の記入は必要ないことになっています。

国外財産調書制度では、調書を提出期限内に提出することで軽減措置(インセンティブ)を得ることができ、対象者に関わらず提出を怠っている場合にはペナルティが科されます。

国外財産調書は、自主的に自分の情報を記載し提出するものであるため、国外財産調書を期限内に提出した場合、提出した調書に記載された国外財産に係る所得税や相続税の申告漏れについての過少申告加算税・無申告加算税が5%軽減されます。

国外の財産に係る所得税や相続税の申告漏れがあった場合で、国外財産調書を期限内に提出していなかった場合や申告漏れの対象になった財産が調書に記載されていない場合は過少申告加算税・無申告加算税が5%加重されます。

提出期限を過ぎて国外財産調書を提出した場合、その提出が所得税や相続税の調査があったことを予知して行われた場合でなければ「期限内に提出されたもの」として軽減措置を受けることができます。

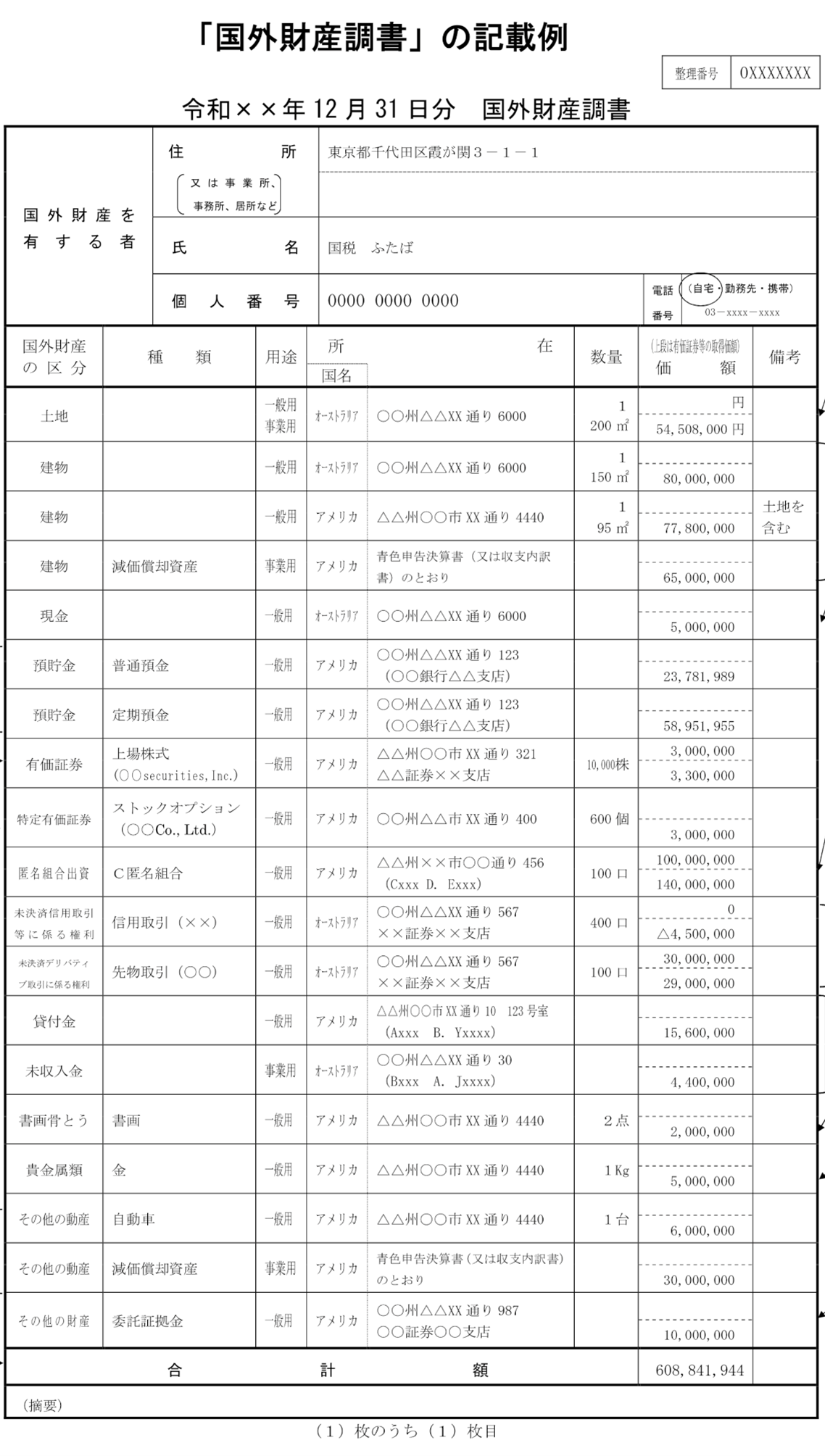

国外財産調書に記載が必要になる財産は基本的に国外にある全ての財産です。具体的には次のような財産が対象になります。

土地、建物、共有不動産、預貯金、共同名義預金口座、有価証券(ストックオプション含む)、貸付金、未収金、美術品など

財産によっては、日本国内の財産なのか、それとも国外財産なのかの判定に悩むケースがあります。一例を見ていきましょう。

・日本国内の金融機関にある外貨預金

「外貨預金なので国外資産」と勘違いしてしまいそうですが、外貨預金であっても預けている金融機関が国内であれば国外財産に該当しないため、調書への記載は必要ありません。

・日本国内の証券会社で管理されている外国の有価証券

外国の有価証券も同様に日本国内の証券会社で管理されているものであれば、国外財産に該当しません。国外の証券会社で管理している有価証券がある場合には、その有価証券が日本企業の有価証券であっても国外財産に該当します。

・日本国内事業者から購入した海外の不動産

不動産の国内か国外かの判定は「不動産の所在地」によって判断を行います。そのため、海外が所在地である不動産である場合は国外財産に該当します。

・国外の暗号資産取引所に暗号資産を保有している場合

暗号資産は「財産を有する人の住所地」により、国内か国外かを判断することになります。国外財産調書は日本の居住者に提出義務があるため、暗号資産は自ずと「国内にある財産」と判断されることになるため、調書の記載の対象になりません。

国外財産調書に記載すべき金額は「12月31日現在の時価または時価に準ずるものとして見積価額によること」とされています。財産別の見積価額の算出方法は次のとおりです。

| 財産の種類 | 見積価額の算定方法 |

| 現金・預金 | その年の12月31日における有り高 |

| 土地・建物 | ・日本の固定資産税に相当するものがある場合は課税標準額

・取得価額をもとにその取得後における価額の変動を合理的な方法によって見積もった金額 ・建物は取得価額から経過年数に応ずる償却費の額を控除した金額 ・調書の提出までに売却している場合はその価額 |

| 有価証券 | ・売買実例価額

・法人の純資産価額に自己の持株割合を乗じて計算するなど合理的に算出した価額 ・調書の提出までに売却している場合はその価額 ・上記による価額がない場合は取得価額 |

| 未収入金・貸付金 | その年の12月31日における元本の額 |

| 書画骨とう及び美術工芸品、貴金属 | ・売買実例価額

・調書の提出までに売却している場合はその価額 ・上記による価額がない場合は取得価額 |

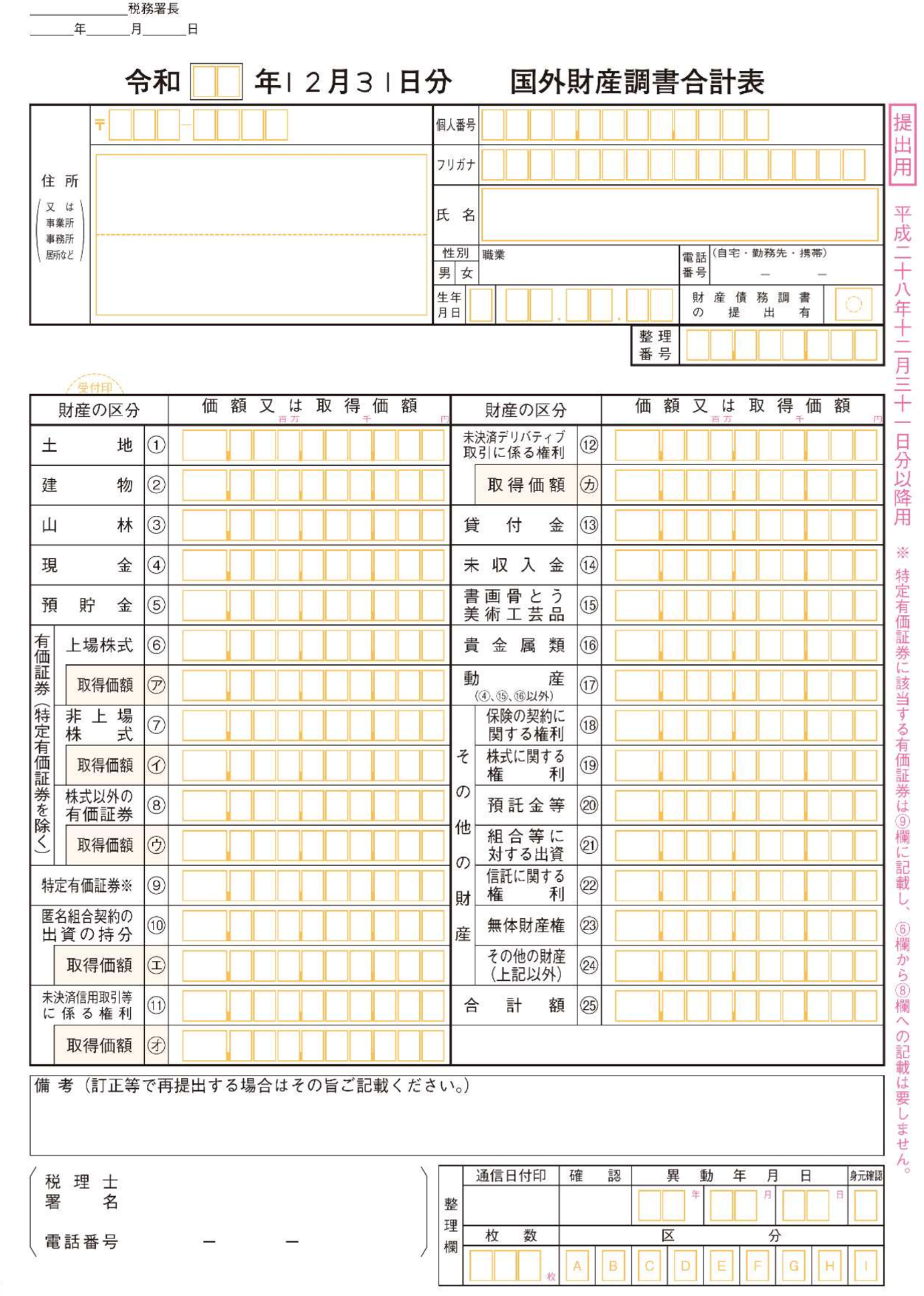

国外財産調書は、国外財産を区分ごとにわけ、種類、用途、所在地、数量、価額をそれぞれ記載し、全てを記載したら財産ごとの合計を「国外財産調書合計表」に転記します。

国外財産に有価証券がある場合は、有価証券の種類(株式、公社債、投資信託、特定受益証券発行信託、貸付信託等)および銘柄の別に区分し、種類の合計額ではなく、銘柄ごとの記載が必要です。合計額を記載して提出したことにより、過少申告加算税・無申告加算税を5%軽減するインセンティブを得られず、5%加重されてしまった事例もありますので注意しましょう。

国外財産調書は日本円に換算した金額で記載することになっており、使用するレートはその年の12月31日における外国為替の売買相場(取引金融機関が公表する対顧客直物電信買相場(TTB)を基準)です。もし、12月31日に相場がない場合は最も近い日の相場で日本円に換算します。

海外の不動産をローンで購入した場合、調書にはローンを差し引いた金額を記載することができず、ローンを差し引く前の金額を記載しなければなりません。

不動産など、財産を共有で保有している場合には、共有者の持ち分に応じて按分した価額を記載します。共有持分が明らかでない場合や決まっていない場合には、各共有者の持ち分は相等しいと推定し、算定して価額を記載します。

グローバル化が進むとともに、富裕層の課税逃れが強化されており、国外財産を把握するための取り組みが厳しくなっています。今後も海外の財産を利用した租税回避を封じるための取り組みが進んでいくと思われます。

海外財産を利用した相続税対策は、現地の税制との兼ね合いもあり、非常に専門性の高い分野です。ご自身の判断で行うとリスクが高くなってしまいますので、専門家の意見を取り入れながら進めていくといいでしょう。

当事務所は、国際相続についてのご相談にも対応しております。海外に財産を保有している方など、国外財産についての取り扱いにお悩みの方は、お気軽に下記お問い合わせフォームよりご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)