相続の手続きは複雑ですが、相続人に未成年者がいる場合は、さらに注意が必要です。

未成年者には「相続税を減額する特典」がある一方で、遺産分割協議には特別代理人が必要になるなど、特有の手続きを求められることがあります。

特に、特別代理人の選任手続きには時間がかかるため、相続税の申告期限である10ヵ月を考慮し、早めに手続きを進めることが重要です。

この記事では、相続税の未成年者控除や特別代理人の選任方法など、相続人に未成年者がいるケースについて詳しく解説します。

目次

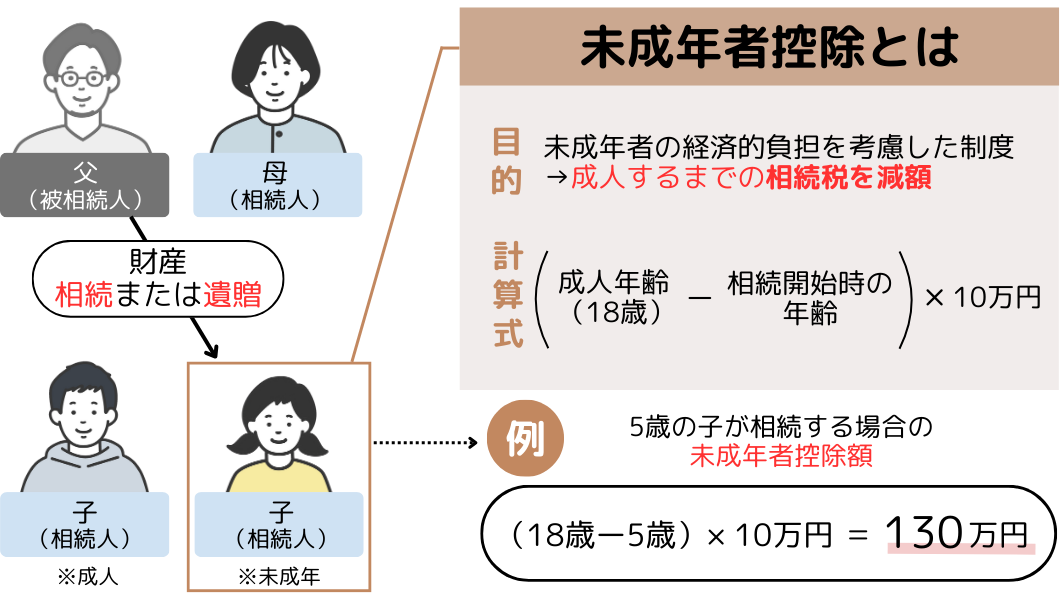

相続人に未成年者がいる場合は、「未成年者控除」を利用できます。

未成年者控除とは、親などを失った未成年者の経済的負担を考慮し、成人するまでの養育費や教育費を支えるために相続税を減額するものです。

具体的には、未成年者が18歳になるまでの各年につき、1年あたり10万円が相続税から差し引かれます。たとえば、5歳の子供が相続人の場合、成人するまでの13年間分(18歳 – 5歳)として、最大130万円を相続税額から差し引くことができます。

次の「4つ」の条件をすべて満たしていれば、未成年者控除を利用できます。

相続が発生した時点で、相続人が18歳未満の未成年者であることが条件です。

たとえば、生後間もない赤ちゃんや17歳11ヵ月の子供でも、18歳の誕生日を迎えていなければ未成年者控除の対象となります。

ただし、控除額は18歳になるまでの年数に応じて決まるため、年齢が若いほど多くの控除を受けられます。

なお、成人年齢の引き下げに伴い、2022年3月31日以前に発生した相続や遺贈(亡くなった方の遺言によって、特定の相手に財産を譲り渡すこと)は、20歳未満の方が対象です。

未成年者控除は、民法で定められた「法定相続人」だけが利用できます。

法定相続人とは、亡くなった方の財産を相続する権利を持つ方のうち、次の順序で決まります。

・配偶者:常に相続人

・第1順位:子供や孫など

・第2順位:父母や祖父母など

・第3順位:兄弟姉妹など

配偶者以外の親族には相続順位があり、上位の親族がいる場合、下位の親族は相続人になれません。また、子供がいる場合の孫、父母がいる場合の祖父母などについても相続人になれないため注意しましょう。

たとえば、基本的に「孫」は法定相続人でないため、遺言によって相続する場合でも未成年者控除を利用できません。しかし、親がすでに亡くなっている場合、代襲相続 ※1で孫が法定相続人となるため、18歳未満であれば未成年者控除を利用できます。

※1 本来の相続人が被相続人よりも先に亡くなっている場合、その子供が代わりに相続すること

また、同じ順位に複数の親族がいる場合は、全員が法定相続人となり、それぞれが未成年者控除を利用可能です。

未成年者控除を利用するには、相続発生時において、未成年者が日本国内に住んでいることが必要です。

ただし、未成年者または亡くなった方のいずれかが、相続発生前の10年間に日本に住んでいたことがある場合など一定のケースでは、未成年者が海外に住んでいても未成年者控除を利用できます。

たとえば、子供が海外留学中に親が亡くなった場合や、海外赴任中に相続が発生した場合などは、未成年者控除の対象です。

未成年者控除は、相続または遺贈によって財産を取得した場合にのみ適用され、未成年者が財産を全く相続しない場合は対象外です。

たとえば、相続人同士の話し合いで、未成年者が財産を受け取らないと決まった場合、未成年者は財産を一切取得しないため、未成年者控除を利用できません。

なお、相続財産の分配を決定する話し合いを「遺産分割協議」といいます。未成年者は遺産分割協議に参加できないため、未成年者の代わりに特別代理人が参加します。

特別代理人については「相続人に未成年者がいる場合、特別代理人が必要」で詳しく解説しているため、あわせてご覧ください。

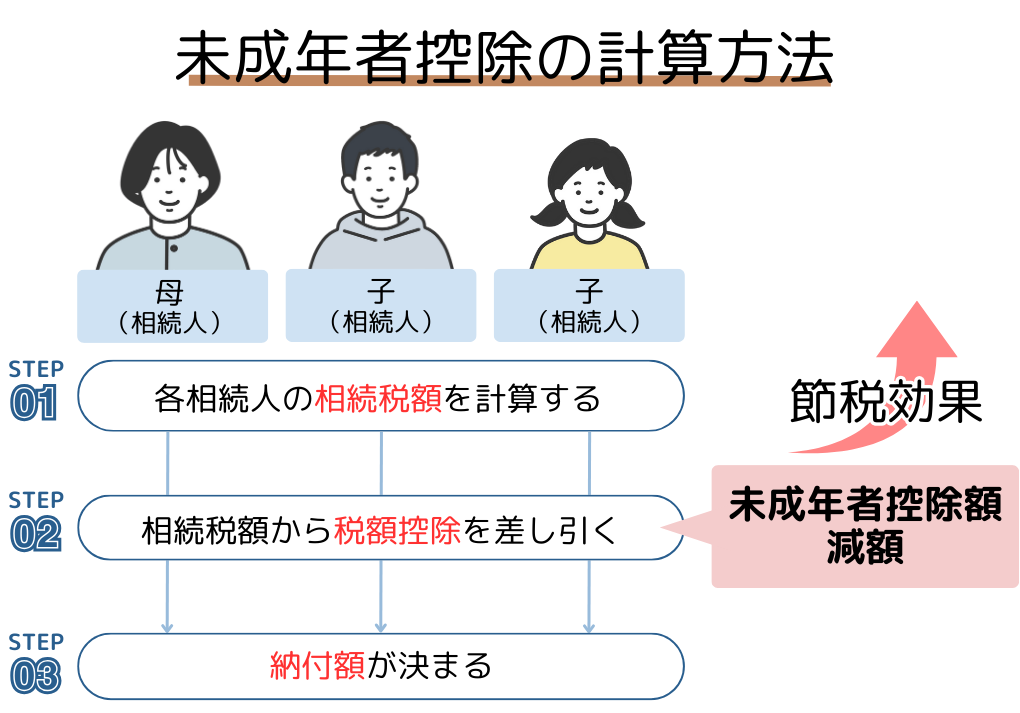

未成年者控除は、まず各相続人の相続税額を計算し、その後、相続税額から「未成年者控除を差し引く」仕組みです。

実際に支払うべき相続税から未成年者控除額を直接減額するため、未成年者控除は節税効果が大きく、納税者にとって有利な制度です。

ここからは、ケース別に未成年者控除の計算方法について解説します。

・【通常の場合】通常の未成年者控除の計算方法

・【控除額が余る場合】控除額が相続税額を超えた場合

・【2回目以降の場合】未成年者が複数回の相続を受ける場合

未成年者控除額は、未成年者が18歳になるまでの年数に「1年あたり10万円」を掛けた金額です。

たとえば、15歳6ヵ月の場合、控除額は18歳までの3年間分として、合計30万円(10万円 × 3年)となります。

なお、18歳になるまでの年数は切り上げて計算されるため、たとえ半年分であっても1年分として扱われます。

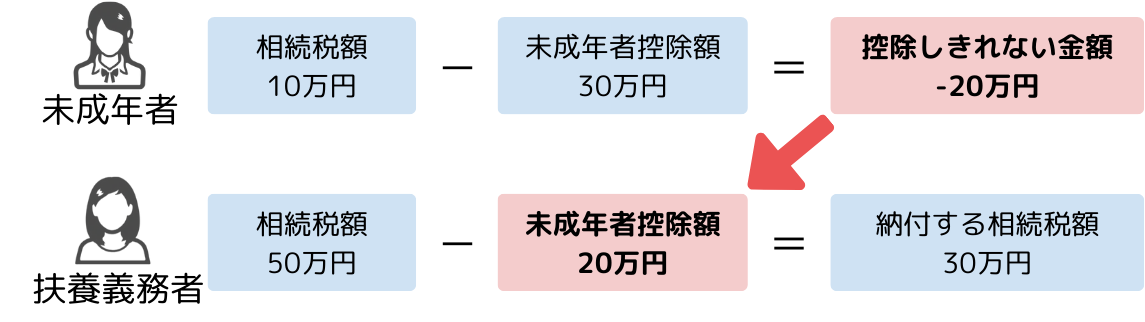

相続税額よりも未成年者控除額が多い場合、控除しきれない金額は扶養義務者の相続税から差し引くことができます。

具体例で、確認しましょう。

以下のケースでは、控除しきれない20万円を扶養義務者の相続税から控除可能です。

なお、未成年者の扶養義務者とは、実際に扶養しているかどうかは問われず、以下に該当する親族であれば扶養義務者となります。

・父母や祖父母

・兄弟姉妹

・同一生計の3親等内の親族

・家庭裁判所の決定により扶養義務を負うことになった3親等内の親族

また、扶養義務者が複数いる場合は、当事者で協議して控除額の配分を決定し、協議が成立しない場合は、各扶養義務者の相続税額に応じて控除額を配分します。

未成年者が複数回の相続を受ける場合、2回目以降の相続では、前回に控除した金額を再度控除することはできません。

前回の相続時に相続税額が少なかった場合など、未成年者控除額の一部が残った場合に限り、2回目以降の相続時に未成年者控除を利用できます。

具体的には、以下のいずれか少ない金額を控除可能です。

① 10万円 ×(18歳 − 相続発生時の年齢)

② 10万円 ×(18歳 − 最初の相続発生時の年齢)− 控除した額の合計額

つまり、「今回の未成年者控除」と「前回の残りの控除額」のうち、どちらか少ない金額を控除できます。

たとえば、5歳のときに60万円の未成年者控除を受け、8歳で2回目の未成年者控除額を受ける場合、2回目の控除額は70万円です。

① 2回目の未成年者控除額:10万円 ×(18歳 − 8歳) = 100万円

② 1回目の控除残額:10万円 ×(18歳 − 5歳)- 60万円 = 70万円

③ ①と②のうち少ない金額:70万円

このため、2回目以降の未成年者控除を計算する際は、過去の控除額を正確に把握する必要があります。

未成年者控除を利用する場合は、次の「4つ」に注意が必要です。

・胎児は出生後に適用可能

・相続放棄をしても適用可能

・相続税がゼロの場合は申告不要

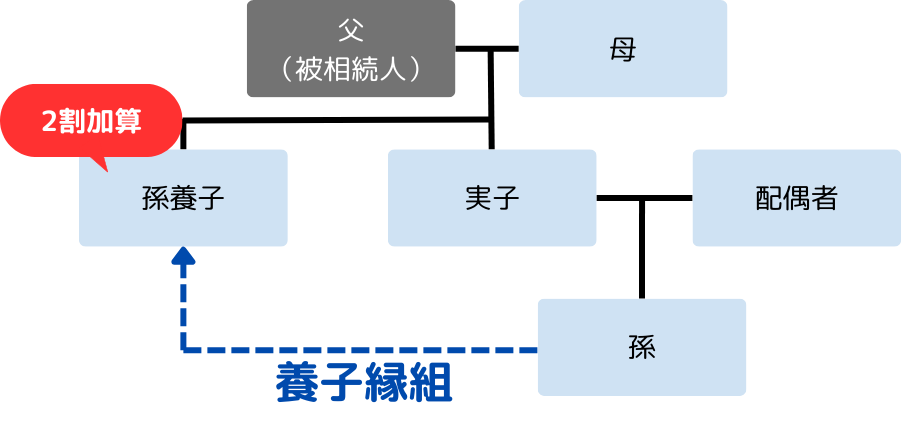

・孫養子は「2割増し」の可能性あり

順番に解説します。

法律上、胎児は相続人として扱われるため、未成年者控除の対象です。

相続が発生した時点で妊娠中であった場合、たとえ出産が相続税の申告期限後であっても、出生後に未成年者控除を受けることができます。この場合の控除額は、180万円(10万円 × 18年間)となります。

相続税申告時にまだ生まれていない場合は、まず胎児を除いた状態で申告し、出産後に修正申告で控除可能です。ただし、死産した場合は対象にはなりません。

未成年者が相続放棄をしても、相続財産に含まれない財産を取得すれば、未成年者控除の利用が可能です。

たとえば、生命保険金を受け取るケースが該当します。一般的に「相続放棄 = 財産を一切受け取らない」と考えられがちですが、生命保険金は相続財産に含まれないため、相続放棄をしても受け取れます。

その結果、未成年者控除の要件である「相続又は遺贈により財産を取得している」を満たすことになり、未成年者控除を利用できるのです。

未成年者控除の利用により相続税が発生しない場合、相続税の申告は不要です。

ただし、注意点が「2つ」あります。

まず、今回の控除額を忘れないよう、記録を残しておきましょう。2回目以降の未成年者控除を計算する場合は、過去の控除額が必要だからです。

また、小規模宅地等の特例や配偶者の税額軽減など、申告をしなければ制度を利用できないケースもあります。そのため、これらの制度を併用する場合は、相続税額がなくても相続税の申告が必要です。

相続税には、公平性を保つため「2割加算」という制度があります。

これは、亡くなった方の配偶者や父母、子供以外の人が財産を相続する際、相続税額が2割増額される制度です。

仮に、相続税額が100万円の場合は20万円が加算され、最終的な相続税額は120万円となります。

具体例で、確認しましょう。

孫を養子にした場合、法律上は「子」として扱われますが、2割加算の対象です。通常、親から子、子から孫への2回に分かれる相続が1回で済むため、課税の公平性を保つために2割増額されます。

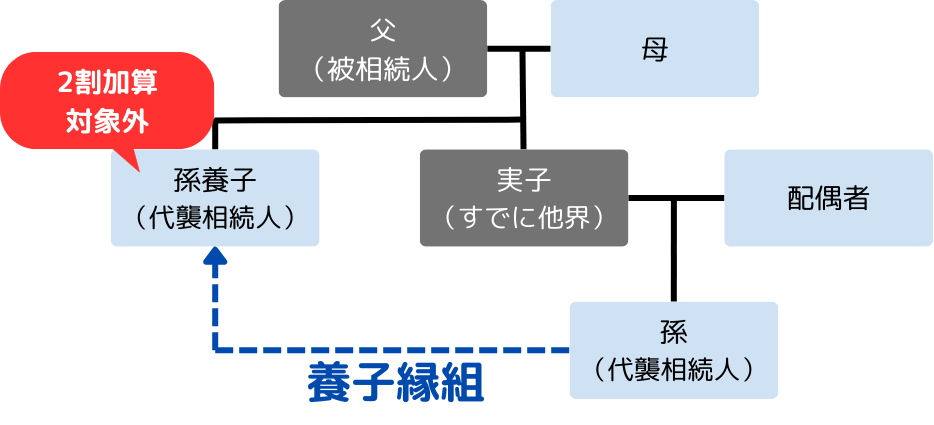

ただし、孫養子が代襲相続人である場合、2割加算は適用されませんので注意しましょう。

なお、2割加算後に未成年者控除額が差し引かれるため、未成年者控除を利用しても、孫養子は相続税額が増える可能性があります。

そのため、相続税額の計算時には、注意が必要です。

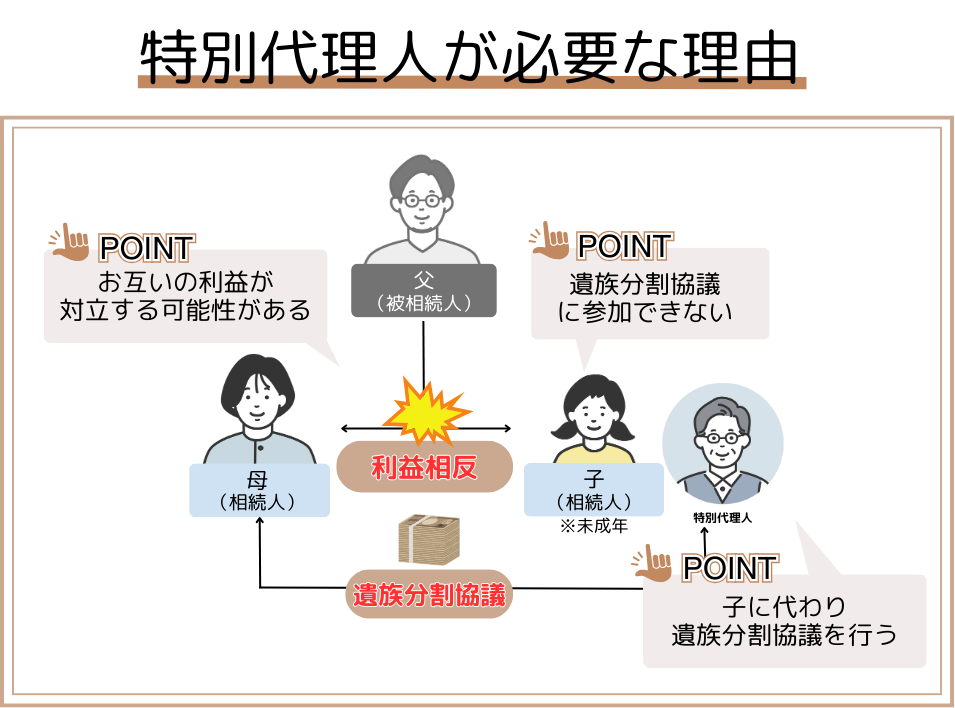

特別代理人とは、未成年者の代わりに遺産分割など法的手続きをおこなう代理人のことです。

相続人に未成年者が含まれる場合、未成年者の「法的能力の制限」と「親権者との利益相反防止」のため、特別代理人が必要なケースがあります。

法律上、未成年者が法律行為をおこなう際には、親権者など法定代理人の同意が必要です。

たとえば、部屋を借りたり、クレジットカードを作ったりする際に親権者の同意が求められるのはこのためです。

遺産分割協議も法律行為に該当するため、未成年者が単独で参加することはできません。

そのため、相続人に未成年者が含まれる場合、未成年者に代わって遺産分割協議に参加する代理人が必要なのです。

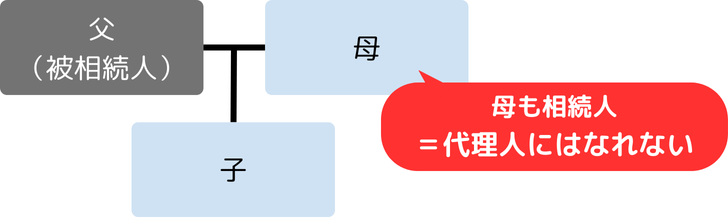

親権者と未成年者の双方が相続人である場合、未成年者の代わりに親権者が遺産分割協議に参加することはできません。お互いの利益が、対立する可能性があるためです。

こうした利益の対立を「利益相反(りえきそうはん)」といいます。

たとえば、親と子供が同時に相続人となるケースでは、親が自分の利益を優先して遺産分割を行う可能性があります。こういったケースを防ぐため、未成年者には特別代理人が選任され、未成年者の代わりに遺産分割協議に参加します。

このように、相続人に未成年者が含まれる場合は、未成年者の権利を保護し、公平な遺産分割を実現するため、特別代理人の選任は欠かせない手続きです。

特別代理人が必要かどうかは、状況によって異なります。ここでは、ケース別に解説します。

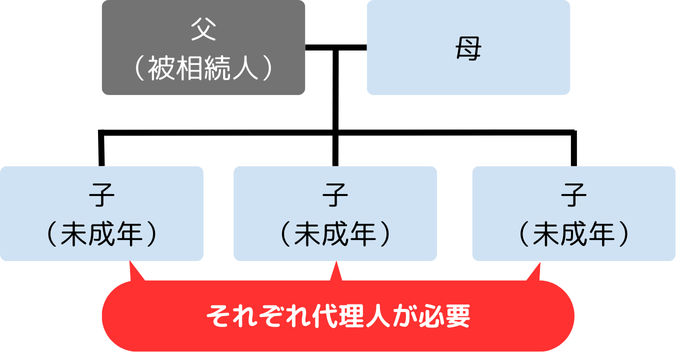

未成年者と親権者が同時に相続人である場合は、特別代理人が必要です。具体的には、父親が亡くなり、母親と子供が相続人となるようなケースです。

上記では、未成年者と母親の利益が相反するため、特別代理人が必要です。

相続人に未成年者が複数いる場合、それぞれに別々の特別代理人が必要です。

この場合、未成年者同士で利益相反が生じる可能性があるため、複数の未成年者の特別代理人を同一人物が務めることはできません。

そのため、兄弟姉妹が全員未成年者のケースでは、各自に別々の特別代理人を選任し、それぞれの利益を守る必要があります。

両親の離婚後、未成年者が相続人となった場合、特別代理人は必要ありません。

離婚をしても子供は相続人になりますが、元配偶者は相続人に含まれないため、親権者が未成年者を代理して遺産分割協議に参加可能です。

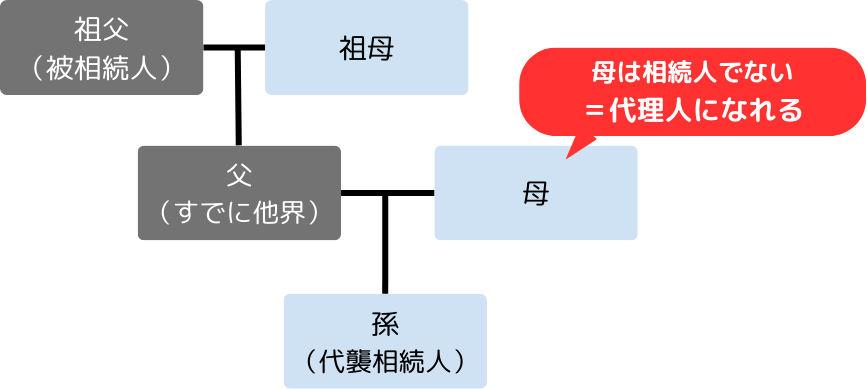

代襲相続により孫が相続人となる場合、通常、特別代理人は不要です。

たとえば、先に父親が他界し、その後祖父が他界した場合は、孫が法定相続人となります。このケースでは母親が相続人とならないため、母親との利益相反は生じません。母親が子供を代理して遺産分割協議に参加できます。

ただし、母親が祖父の養子となっているなど利益相反が生じる場合、特別代理人が必要です。

未成年者と親権者の双方が相続人であっても、相続人全員が相続放棄する場合は利益相反が発生しないため、特別代理人は不要です。親権者が、未成年者を代理して相続放棄できます。

ただし、未成年者が単独で相続放棄する場合、親権者は代理人をつとめることができません。特別代理人の選任が必要なので、注意しましょう。

特別代理人になるには、家庭裁判所の選任が必要です。ここからは、特別代理人の選任方法を解説します。

特別代理人になるために、特別な資格は必要ありません。利益相反しない成人であれば、基本的に誰でもなることができます。

親族や信頼できる知人が特別代理人に選ばれるケースも多いのですが、重要なのは、未成年者の相続において特別代理人が中立的な立場で行動できることです。

親族を特別代理人に選任できない場合や手続きに不安があるときは、弁護士や税理士など専門家への相談も検討しましょう。

特別代理人を選任するには、家庭裁判所への申立が必要です。申立時に提出する主な書類は、以下のとおりです。

・特別代理人選任申立書

・未成年者の戸籍謄本

・親権者の戸籍謄本

・特別代理人候補者の住民票又は戸籍附票

・遺産分割協議書案 など

なお、特別代理人選任申立書は、裁判所の公式ホームページから印刷可能です。

家庭裁判所は提出された書類を審査し、特別代理人が適任かどうかを確認します。審査が完了すると、正式に特別代理人が選任されます。

特別代理人の選任申立には、相続人と特別代理人候補者でどのように遺産を配分するかを決めた「遺産分割協議書案」の添付が必要です。

特別代理人制度は未成年者の権利を保護するための制度であり「遺産はすべて法定相続分どおりに分割するべき」という意見も少なくありません。

一方で、今後の教育費や養育費を考慮し、親権者がより多くの相続財産を受け取りたいと考えるケースもあるでしょう。実際に、子供が幼い場合などは、親権者が全額を相続する場合もあります。

このように、遺産分割は個々の状況によって変わります。

当事務所では、それぞれの状況に合わせてご相談を承っておりますので、迷いや不安がある場合は、ぜひお気軽にご連絡ください。

特別代理人の申立には、800円分の収入印紙が必要です。この他、必要な費用は主に以下のとおりです。

・住民票など必要書類の取得費用

・郵送料

・専門家への報酬(専門家に依頼する場合)

選任手続きには、通常2〜3週間(場合によってはそれ以上)かかります。

相続税の申告期限は10ヵ月以内と決まっているため、相続人の中に未成年者が含まれる場合は、早めに遺産分割案を作成し、特別代理人の申立手続きをおこないましょう。

未成年者が相続人となる場合、税制上の優遇措置として「未成年者控除」を活用できます。

未成年者の相続は遺産分割協議をする際に「特別代理人」が必要となるなど、通常とは異なる手続きを求められることがあるため、早めの対策が重要です。

なお、特別代理人制度は未成年者の権利を保護するための制度ですが、前述のとおり、遺産分割はケースバイケースで、状況に応じた適切な判断が求められます。

当事務所では、それぞれの状況を考慮したうえで未成年者の相続に関するご相談を承っております。相続に関するお悩みがございましたら、以下の問い合わせフォームからお気軽にご連絡ください。

未成年者も相続人になれますが、遺産分割協議には直接参加できません。相続手続きでは、法律行為をおこなう権限がないため、親権者である法定代理人が代わりに協議へ参加します。

ただし、親自身も相続人であり、相続分の配分などで親と子の利益が衝突する場合には、家庭裁判所へ申し立てをおこない「特別代理人」を選任してもらう必要があります。

この特別代理人が、子どもの利益を守る立場で遺産分割協議に参加します。

未成年者が相続放棄をする場合は、原則として親権者が手続きをおこないます。相続放棄は法律行為にあたるため未成年者本人は手続きできず、親権者が代理で家庭裁判所へ申述します。

ただし、未成年者と親権者の間で利益相反の関係が生じる場合(例:親は相続するが子どもだけ放棄するなど)は、親権者は手続きできません。その際は、Q1のケースと同様に、家庭裁判所で特別代理人を選任し、特別代理人が未成年者の相続放棄をおこなう必要があります。

一方で、親権者も未成年者も双方が相続放棄する場合は利益相反とならないため、親権者がそのまま未成年者の代理人として手続きを進められます。

遺産を子どもに遺さないことは可能ですが、完全にゼロにすることはできません。

遺言書で配分を指定することで子どもの取り分を最小限に抑えることは可能です。しかし、子どもには「遺留分」という最低限の取り分が法律で保障されているため、遺言書であっても完全に相続分をなくすことはできません。

また、相続人から外す「相続人の廃除」という制度もありますが、これは虐待や重大な非行がある場合など、限定的な場面でしか認められないため、一般的な家庭では適用が難しいのが実情です。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)