連れ添った夫婦が違う道を歩み始める「離婚」は人生の1つの大きな転機です。

離婚の際には、婚姻中に夫婦で築いた財産を分けることを「財産分与」といい、財産分与では「相手に財産をあげるケースや財産をもらうケース」が発生します。

では、この「財産をあげる、もらう行為」には税金はかからないのでしょうか?

ここでは、財産分与を中心に離婚後の税金についてご紹介します。

目次

一言で財産分与といっても、その性質によって3つに分類されます。

①清算的財産分与

婚姻中に夫婦で築いた財産を貢献度によって公平に分配する考え方によって行われる財産分与です。清算的財産分与は、離婚の原因によって左右されるものではありません。

②扶養的財産分与

離婚後、経済的に弱い立場の相手に対し、離婚後も扶養するために行われる財産分与です。

③慰謝料的財産分与

離婚の際の慰謝料は財産分与とは別に算定し、請求するものです。しかし、財産分与と区別せずにまとめて財産分与として請求するケースがあります。これを慰謝料的財産分与と言います。

上記の3つの財産分与のいずれも贈与税は課税されません。

国税庁タックスアンサー(No.4414 離婚して財産をもらったとき)では、つぎのように説明されています。

離婚により相手方から財産をもらった場合、通常、贈与税がかかることはありません。これは、相手方から贈与を受けたものではなく、夫婦の財産関係の清算や離婚後の生活保障のための財産分与請求権に基づき給付を受けたものと考えられるからです。„

通常の財産分与では贈与税がかかることはありませんが、財産分与で受け取る金額によっては贈与税が課税される場合もあります。

婚姻中に築いた財産やその他の事情などを考慮しても、財産分与の額が明らかに多すぎる場合には贈与税が課税されます。贈与税が課税になる具体的な金額については、個別の事情を考慮して判断することになります。

また、離婚を装い、財産分与を利用して贈与税を免れようとする行為は認められていません。脱税目的での偽装離婚が発覚した場合には全ての財産分与が贈与税の対象になります。

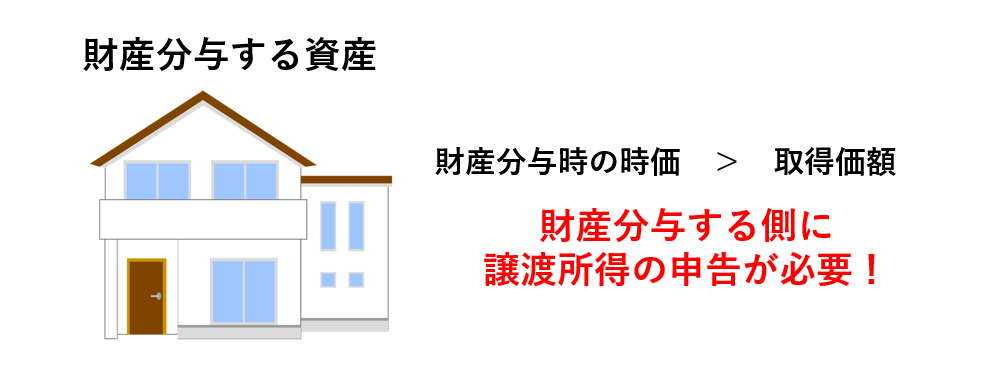

通常の財産分与では贈与税はかかりませんが、離婚後に自宅などの不動産や株式などの「資産」を財産分与する場合で、その資産の時価が取得時よりも高くなっている場合には、財産分与する側が譲渡所得を申告する必要があります。

なぜ財産を渡す側に譲渡所得が課税されるかというと、財産分与義務に基づく債務の対価(慰謝料的財産分与の場合は損害賠償債務の消滅の対価)として不動産などの資産を有償譲渡したと考えられるためです。

その他、不動産を財産分与すると、不動産を受け取った側に「不動産取得税」と「登録免許税」が課税されます。ただし、清算的財産分与の場合には不動産所得税は課税されず、登録免許税(不動産の固定資産評価証明書の価格×2%)が課税されます。

不動産を財産分与した場合の譲渡所得の計算は、収入金額を時価とし、取得費を差引いた金額が譲渡所得になります。

譲渡所得=財産分与時の時価※1-(取得費※2+譲渡費用)-居住用財産の3,000万円控除※3

※1 財産分与時の時価は客観的に見て合理的な価格に限られます。近隣における売買実例や不動産鑑定士による鑑定評価額、公示価格などの公的評価額などの合理的な方法によって算出します。

※2 取得費は不動産を取得した時の価格です。ただし、建物については時間の経過とともに価値が下落していくため、取得費から減価償却費を差引きます。

※3 居住用財産の3,000万円控除は、配偶者などの身内には適用することができません。離婚が成立して身内ではなくなることで居住用財産の3,000万円控除が利用できるようになりますので、財産分与の時期についてはよく検討しましょう。

居住用財産の3,000万円控除については「居住用財産の3,000万円控除の活用方法!!」で詳しく紹介しています。

財産分与で不動産を取得した後、その不動産を売却するケースも少なくありません。ここで注意しなければならないのは「取得費の計算方法」です。

財産分与で取得した不動産の取得費は当初購入した不動産の価額ではありません。税務上、財産分与時に財産分与義務に基づく債務の対価、または慰謝料の損害賠償債務の消滅の対価として不動産を受け取っていることになるため、取得費は財産分与時の時価になります。

少し分かりにくいので例で説明します。

婚姻中、夫名義で自宅を3,000万円で購入し、離婚後に自宅を妻に財産分与(財産分与時の自宅の時価3,500万円)を行い、3年後、妻が自宅を4,000万円で売却した場合の譲渡所得を考えてみましょう。

譲渡所得は、収入金額から取得費と譲渡所得を差引いた金額になりますので、収入金額4,000万円から財産分与時の自宅の時価3,500万円を差引いた500万円が譲渡所得になります。購入時の3,000万円が取得費になるわけではありませんので、注意が必要です。

また、所有期間についても注意が必要です。譲渡所得は所有期間が5年を超えると長期譲渡所得、5年以下の場合は短期譲渡所得になり、税率が異なります。この所有期間は夫が自宅を購入してからではなく、財産分与してからの期間となります。上記の例では、財産分与してから3年後に自宅を売却しているため短期譲渡所得として計算を行います。

長期譲渡所得(5年超)⇒税率20.315%(所得税:15.315%、住民税:5%)

短期譲渡所得(5年以内)⇒税率39.63%(所得税:30.63%、住民税:9%)

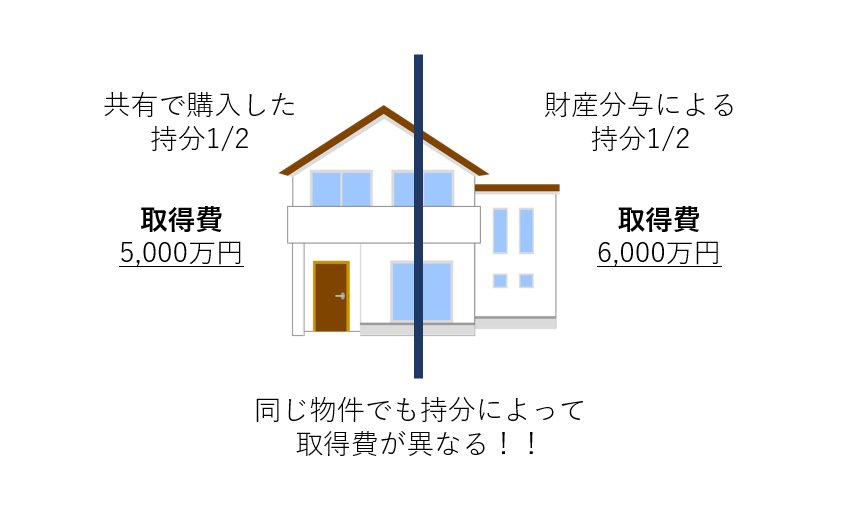

共有名義の不動産を財産分与し、その不動産を売却する際の取得費の計算はさらに複雑になります。

例えば、1億円の自宅を夫1/2、妻1/2で購入し、離婚後に夫の持分1/2を妻に財産分与(財産分与時の自宅の時価は1億2,000万円)した後に不動産を売却した場合の取得費を考えてみましょう。

この場合の取得費は2つに分けて考える必要があります。1つ目は共有で購入した持分1/2で、取得費は1億円×持分1/2=5,000万円になります。2つ目は財産分与時の持分1/2で、取得費は1億2,000万円×持分1/2=6,000万円になります。

このように、財産分与で単独名義になった不動産は持分によって取得費が異なってきます。また、財産分与から5年以内に売却した場合には長期譲渡所得と短期譲渡所得が混在するため、それぞれで計算が必要になり、大変複雑です。財産分与で受け取った不動産を売却される場合には、ぜひ私ども税理士にご相談ください。

離婚すると配偶者や子どもがいたことで受けることができた所得控除が受けられなくなることがありますので注意しましょう。

・配偶者控除⇒38万円控除

・配偶者特別控除⇒納税者と配偶者の所得金額に応じて1万円から38万円控除

・扶養控除⇒38万円控除(特定扶養親族の場合は63万円控除)

離婚により、子どもの親権が相手に渡った場合には扶養控除を受けることができません。ただし、離婚に伴い養育費を相手に支払っており、その養育費が「常に生活費等の送金が行われている場合」には、生計を一にしていると考えることができるため扶養控除を受けることができます。扶養控除はどちらか一方の親でしか受けることができませんので、毎年どちらが扶養控除を受けるのかを確認する必要があります。

・ひとり親控除⇒35万円控除

・寡婦控除⇒27万円控除

ひとり親控除と寡婦控除は制度の内容が似ている制度です。どちらの要件も満たしている場合には、重複して適用することはできず、ひとり親控除が優先されることになります。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)