役員が亡くなった際に支給される「役員死亡退職金」は、遺族を経済的に支えるための重要な制度です。しかし、事前にしっかり理解しておかないと、会社やご家族に思わぬトラブルが起こる可能性があります。

たとえば、思ったより支給額が少ない、多額の死亡退職金が経費として認められない、会社の財源不足で支払えないなどの問題です。

こうしたリスクを回避し、スムーズに手続きを進めるためには、事前の準備と正しい知識が欠かせません。

本記事では、役員死亡退職金の基本知識から、規程がない場合の対応方法や注意点まで、経営者が知っておくべき情報を相続専門の税理士が詳しく解説します。

会社と遺族の双方を守るために、今から適切な準備を進めましょう。

目次

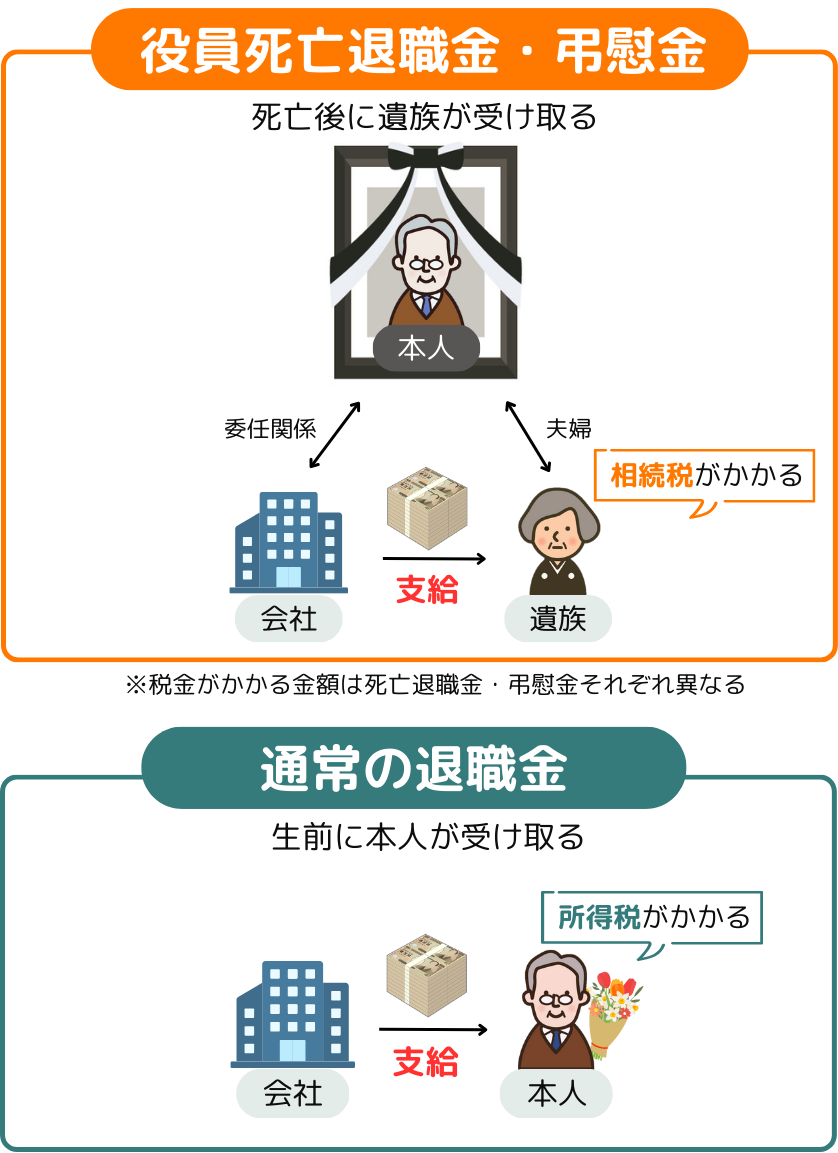

「役員死亡退職金」とは、会社の役員が在任中に亡くなった場合に、その遺族に支給される退職金です。通常の退職金や弔慰金とは異なる税金の扱いがあるため、経営者として理解しておくことが重要です。

役員死亡退職金と通常の退職金は、支給のタイミングや目的が異なります。

| 役員死亡退職金 | 通常の退職金 | |

| 受け取る方 | 相続人 | 本人 |

| かかる税金 | 相続税 | 所得税・住民税 |

| 受け取るタイミング | 亡くなった後 | 退職後 |

通常の退職金は、退職後の生活費や老後の資金として支払われるものです。退職後に本人が受け取るため、本人に「所得税・住民税」がかかります。

一方、役員死亡退職金は役員が在任中に亡くなった場合に、遺族へ支払われるものです。相続財産とみなされ、受取人である相続人に「相続税」がかかります。

なお、従業員に支払われる死亡退職金や通常の退職金も、上記と同様に受け取る方や課税される税金、受け取るタイミングは同じです。ただし、従業員の退職金は「就業規則」に基づいて支給されるのに対し、役員の退職金は、通常「株主総会の決議」によって支給が決まる点が異なります。

死亡退職金と弔慰金は、税金がかかる金額や支給される目的が異なります。

| 死亡退職金 | 弔慰金 | ||

| 目的 | 過去の業務に対する報酬 | 故人の死を悼むための慰労金 | |

| 非課税額 | 500万円×法定相続人の数 | 業務上の死亡 | 月額報酬の3年分 |

| 業務外の死亡 | 月額報酬の6ヵ月分 | ||

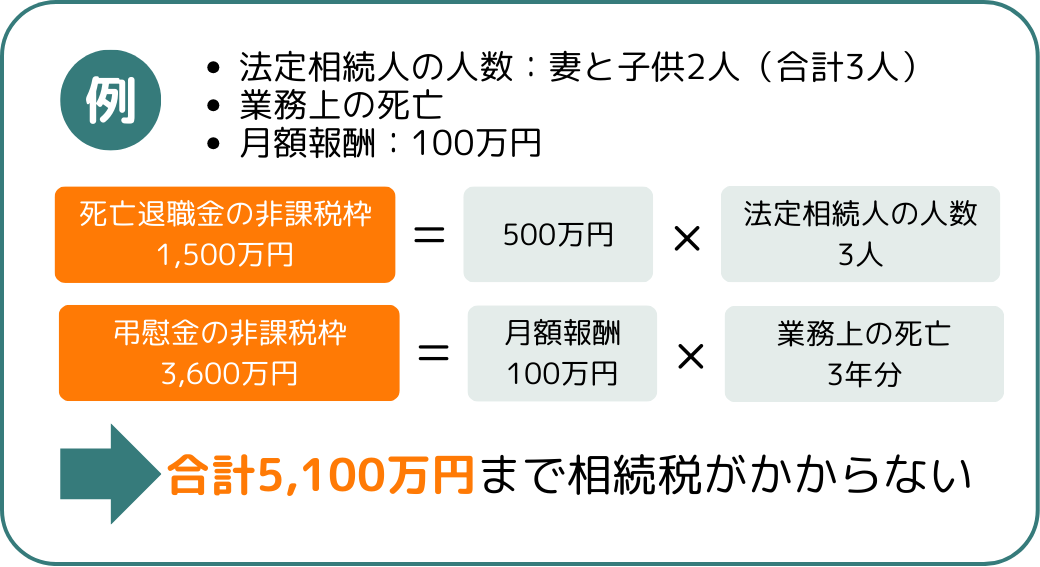

死亡退職金は、亡くなった役員の過去の業務に対する報酬として支払われます。一方で、弔慰金は故人を悼み、遺族の生活を支援するために支給されるものです。

どちらも一定の金額以下であれば、税金がかかりません。

たとえば、次のケースでは、死亡退職金1,500万円、弔慰金3,600万円までは相続税がかからずに受け取れます。

このように、死亡退職金と弔慰金の非課税枠を活用すると、相続税を大きく抑えることが可能です。

役員死亡退職金を受け取った際の税金の取扱いは、「【経営者向け】役員死亡退職金を受け取ったらどうなる?」で詳しく解説しているため、あわせてご覧ください。

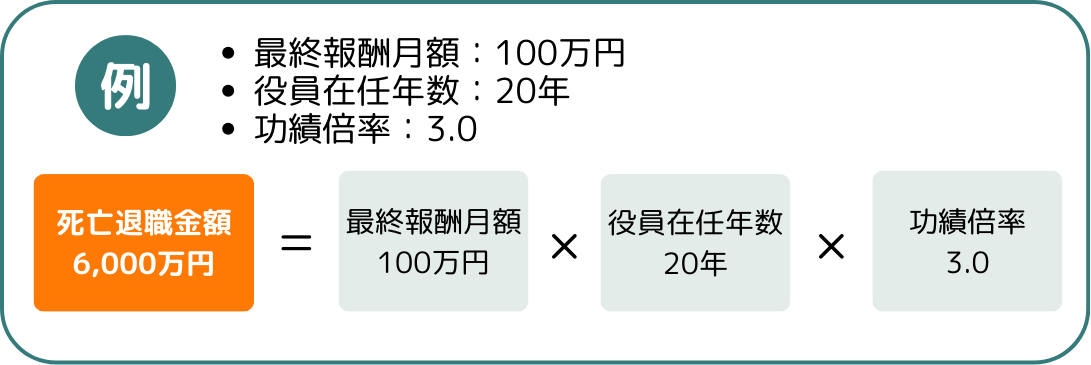

死亡退職金には非課税枠が設けられていますが、過大な役員死亡退職金は、経費として認められず、法人税の負担が増える可能性があるため、適正な金額を算定することが重要です。

一般的には、「報酬額、在任年数、会社への貢献度」に応じて、以下の計算式で適正な金額が計算されます。

なお、役員になる前の個人事業主や従業員の期間は適正額の計算対象外です。ただし、従業員から役員になる際に退職金が支給されなかった場合は、その分の退職金額を加算できる可能性があります。

なお、功績倍率の目安は、以下のとおりです。

| 会長 | 社長 | 取締役 | 監査役 | |

| 功績倍率 | 2.0~2.5 | 2.5~3.0 | 1.0~1.5 | 1.0~1.5 |

たとえば、最終報酬月額100万円、在任年数20年、功績倍率3.0の場合、適正な死亡退職金額は6,000万円です。

一般的に、役員の在任期間が長ければ長いほど、その貢献度や責任の重さが反映されるため、適正な死亡退職金も増加します。

ここからは、役員死亡退職金を受け取った場合の税金を解説します。

役員死亡退職金の受取人は、会社の退職金規程で定められていることがあります。たとえば、規程で「配偶者に全額支給」と定められていれば、配偶者が受取人です。

受取人は会社が指定できるため、必ずしも相続人と一致するとは限りません。

また、規程に受取人の指定がなかったり、規程そのものがなかったりする場合は、株主総会で決議して受取人を決定するか、相続人全員で分配することが考えられます。

いずれにしても、受取人が明確でないとトラブルの原因になりかねません。あらかじめ、退職金規程を整備しておくことが大切です。

規程がない場合の対応は、「役員死亡退職金の規程がない場合はどうする?」で詳しく解説しているため、あわせてご覧ください。

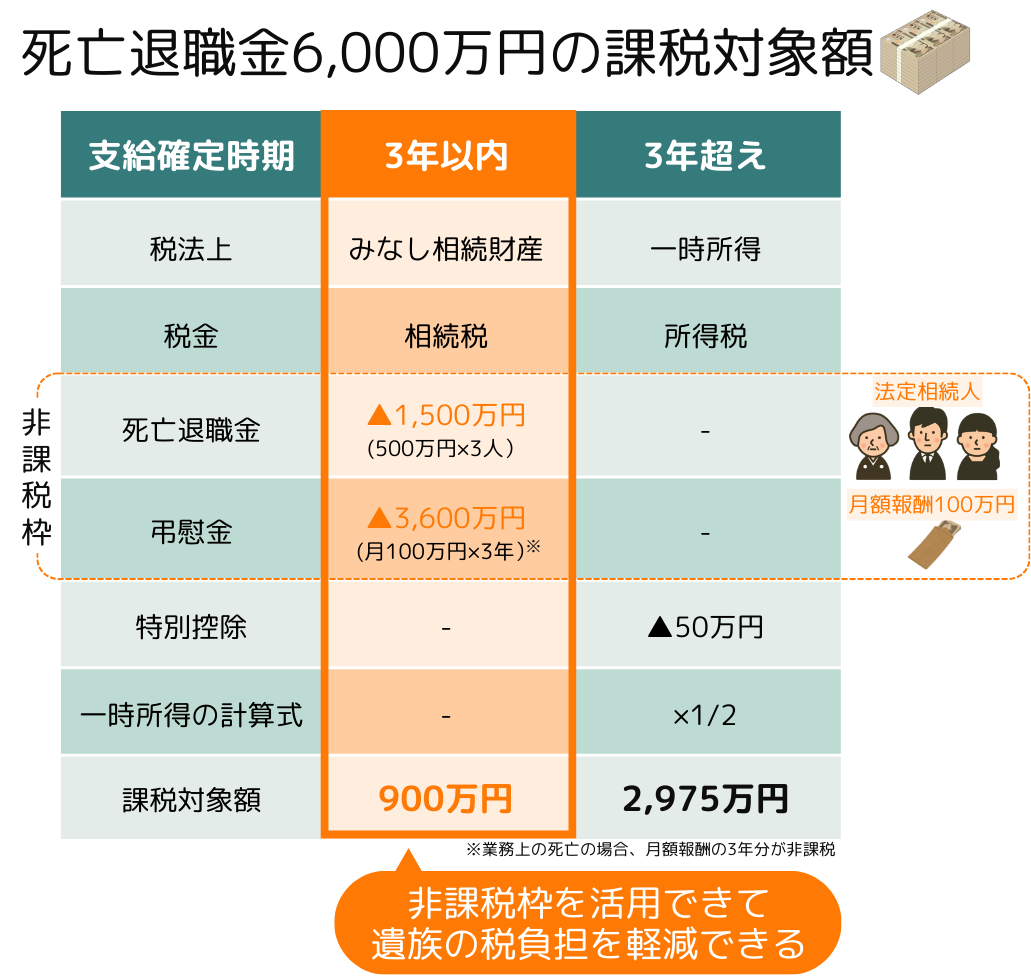

役員の死亡から3年以内に役員死亡退職金を受け取った場合は、「相続税」の対象となります。退職年金として分割で支給される場合も、被相続人の死亡から3年以内に支給額が確定していれば、相続税の対象です。

相続税の申告期限は死亡から10ヵ月以内が原則です。申告期限後に死亡退職金を受け取った場合には修正申告が必要になるため、申告漏れに注意しましょう。

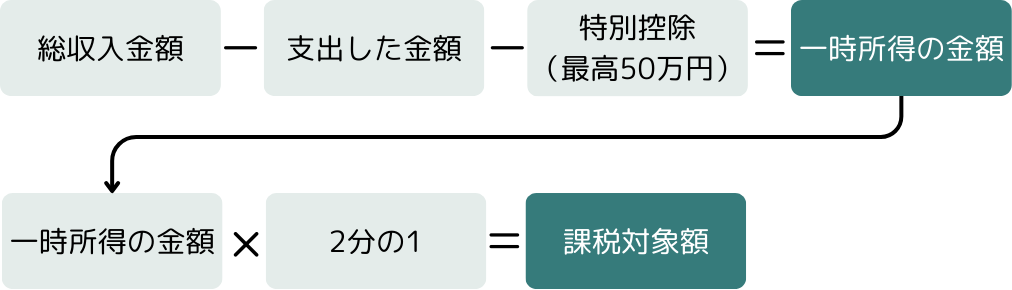

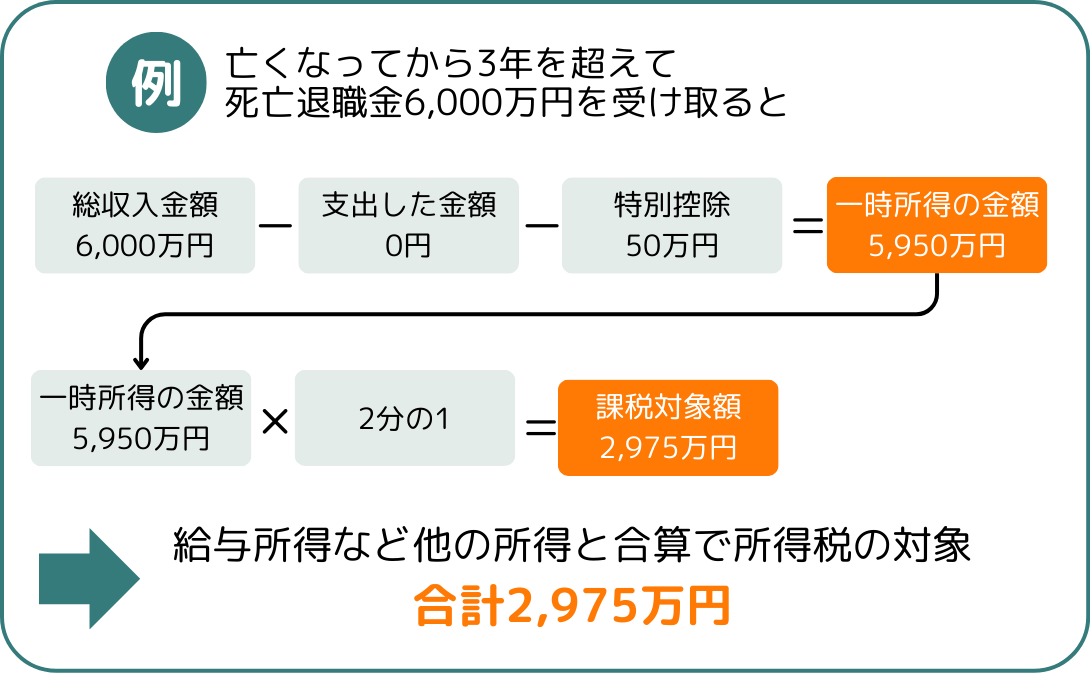

役員が亡くなってから3年を超えて役員死亡退職金が確定した場合、死亡退職金は受取人の一時所得として「所得税」の対象となります。

一時所得の計算式は、以下のとおりです。

たとえば、死亡退職金6,000万円を受け取ると、2,975万円が給与所得など他の所得と合算され、所得税がかかります。

前述のとおり、法定相続人が役員の死亡退職金を受け取った場合は、相続税には法定相続人1人あたり500万円の非課税枠があります。たとえば、法定相続人が3人いれば1,500万円までは非課税です。

ただし、役員の死亡から3年を超えて役員死亡退職金が確定した場合は「所得税」が課税されるため、相続税の非課税枠は利用できません。この場合、控除額は50万円に減少します。

同じ6,000万円を受け取る場合でも、次のケースは課税対象額が2,000万円以上も変わります。

非課税枠を有効活用し遺族の税負担を軽減するためには、あらかじめ退職金規程を整備し、スムーズに支給手続きを進めることが重要です。

役員死亡退職金は、通常、株主総会で支給の可否や金額が決まりますが、事前に「役員退職慰労金規程」の作成をおすすめします。

事前に規程を整備して支給基準を明確にすることで、以下のメリットがあります。

たとえば、通常、株主総会は年1回、決算後に開催されるため、臨時株主総会を開かないと役員死亡退職金の支給が遅れる可能性があります。しかし、事前に規程を整備しておくと、規程に基づいて支給ができ、事後的に株主総会で承認を得る場合も賛同が得やすくなります。

このように規程を整備することで、遺族への支給がスムーズに進み、会社と遺族双方のリスク軽減につながるのです。

ここからは、規程がない場合の対応方法を次の2ステップで解説します。

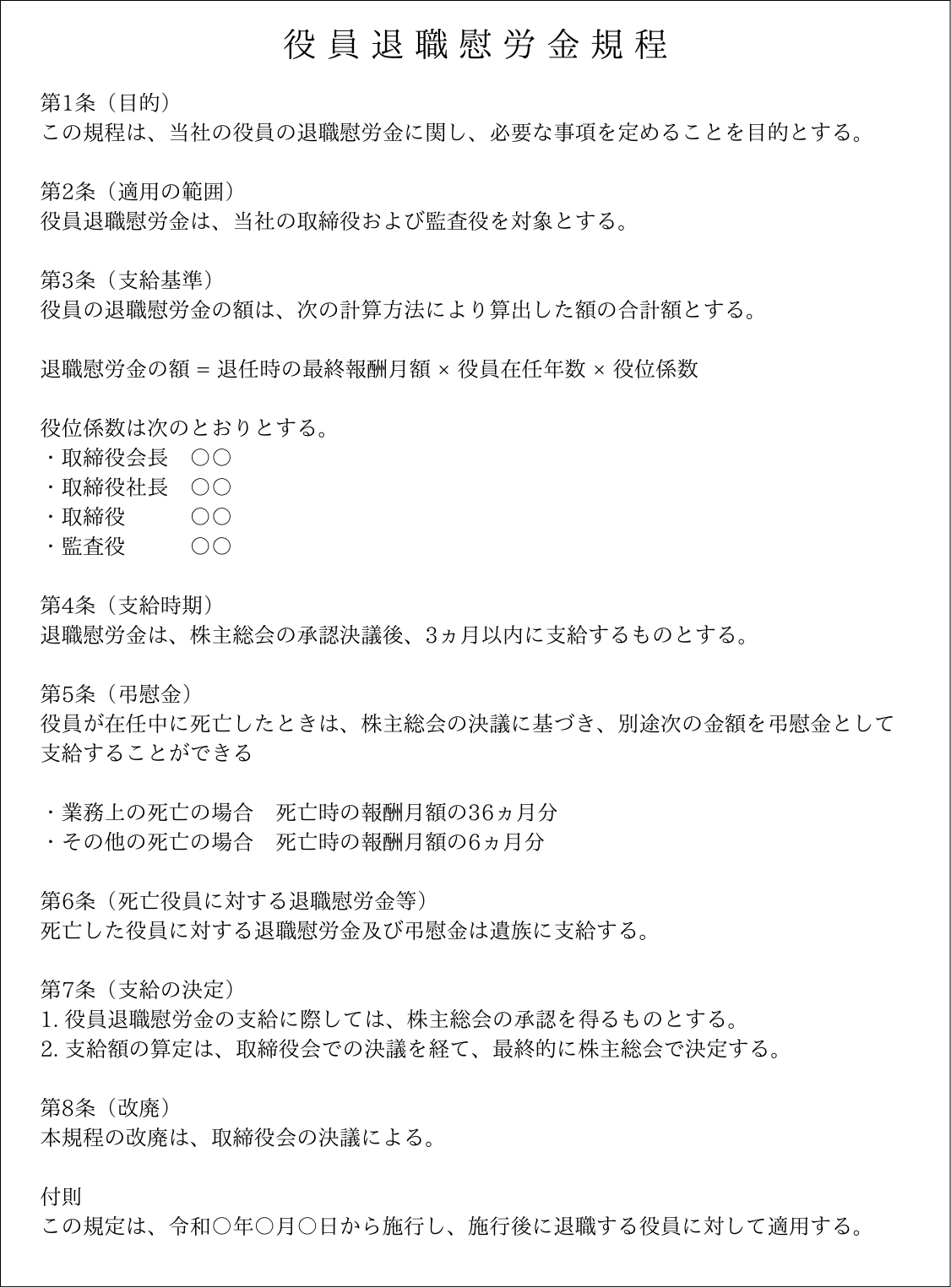

役員退職慰労金規程には、以下のような重要事項を定めます。

以下は、役員退職慰労金規程の簡単な見本です。自社の実情に合わせて、適切な内容で規程を作成しましょう。

規程を作成した後は、その内容を正式に承認するために、株主総会または取締役会での決議が必要です。

取締役会とは、株主総会で選ばれた3名以上の取締役で構成され、会社の経営方針や重要事項を決定するための機関です。取締役会の方が株主総会に比べて、迅速に決議をおこなうことができます。ただし、上場していない会社では取締役会を設置していないこともあるため、その場合は株主総会の決議が必要です。

なお、出席した株主または取締役の過半数の賛成で承認が得られます。

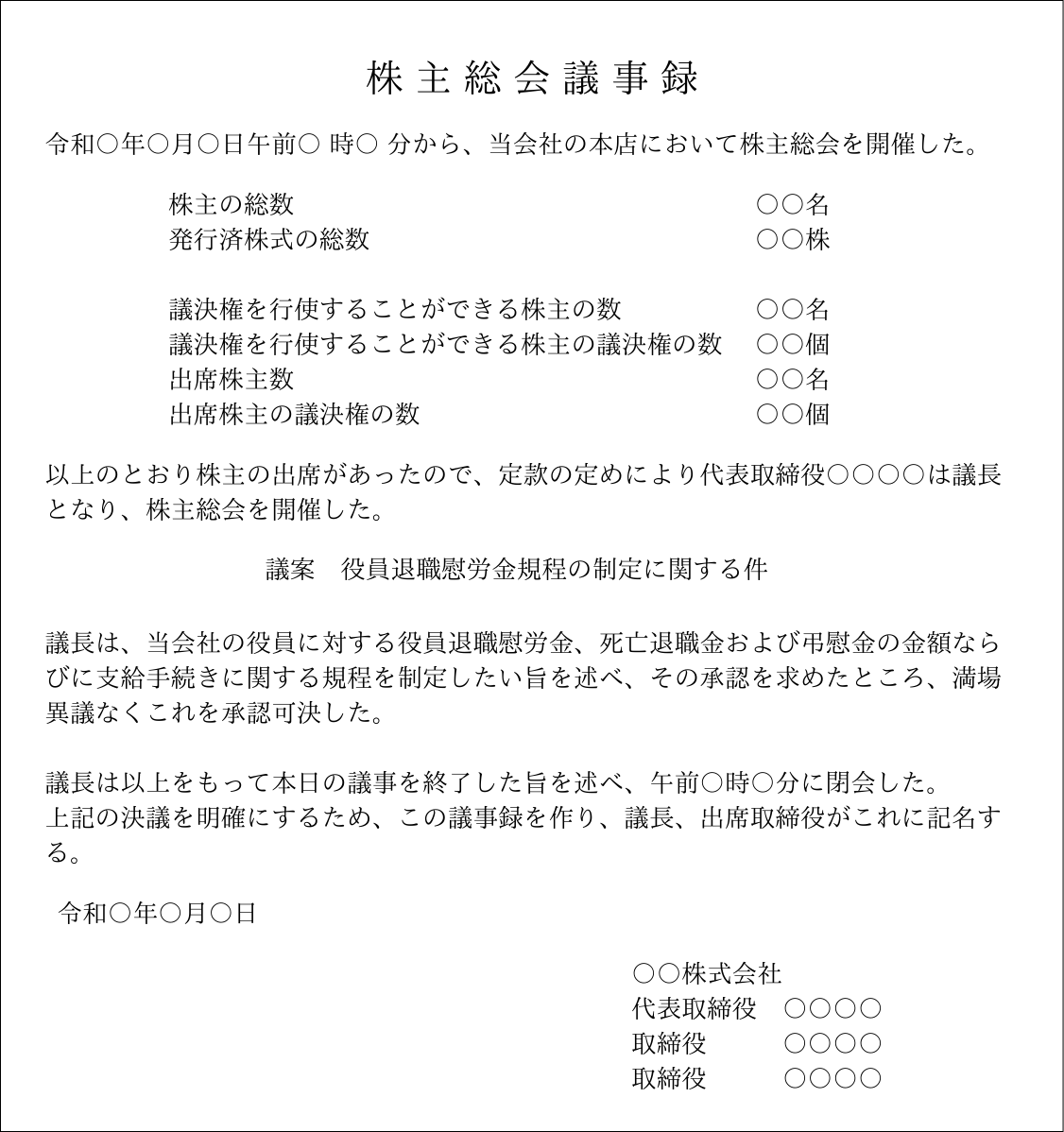

承認が得られた後は、必ず以下のような議事録を作成し、記録として残しておきましょう。

役員死亡退職金を支給する際は、以下の7つに注意が必要です。

順番に解説します。

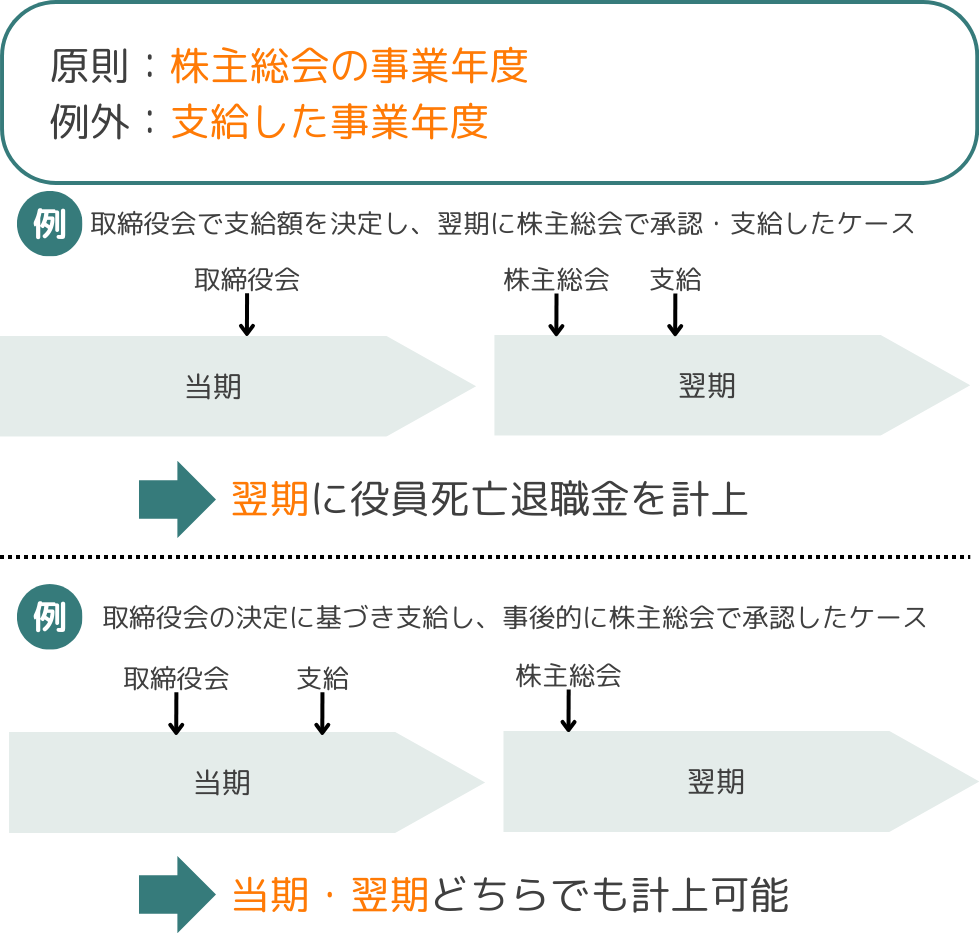

役員死亡退職金が経費として認められるためには、支給金額を具体的に確定していることが必要です。

そのため、基本的には「支給額が確定した日」、つまり株主総会などで正式に金額が決まった事業年度に役員死亡退職金を計上します。取締役会で仮に決めただけでは、経費として認められません。

例外として、役員死亡退職金を実際に支給した事業年度に計上することも可能です。この場合、株主総会では事後承認をおこないます。

なお、支給後に株主総会で否決された場合、受取人は退職金を返還する必要があり、会社はその退職金を法人税の経費として計上できません。

また、役員死亡退職金を分割で支給し「退職年金」とみなされる場合は、支払った年度ごとに計上しなければならない点に注意しましょう。一般的には、2〜3年以内の分割であれば一括計上が認められることが多いとされています。

役員死亡退職金は支給金額が高額になるため、一度に多額の経費が発生し、赤字になる可能性があります。青色申告の場合、赤字は翌年以降に繰り越して利益と相殺できますが、長期的に赤字が続くと、銀行の融資審査に影響が出るリスクもあります。

支給時には、生命保険や退職金積立保険を解約して利益を確保するなどの対策も可能です。事前準備が重要になるため、税理士など専門家への相談も検討しましょう。

役員死亡退職金の支払いによって多額の資金が必要となり、他の事業活動や日常の経費支払いに支障が出る場合があります。

こうしたリスクを避けるためには、退職金の支給時期や方法を事前に計画し、無理なく支払える体制を整えることが重要です。

資金繰りが厳しい場合は、分割支給や支給時期の調整も可能ですが、注意点として、分割支給が退職年金とみなされると一度に経費として計上できない可能性があります。

このため、利益と資金繰りを見据えた慎重な計画が必要です。

前述のとおり、役員死亡退職金の最終決定には、株主総会での決議が必要です。否決されると、支給自体が無効になったり、法人税の経費として認められなかったりする可能性があります。

さらに、亡くなった役員が株主でもあった場合は、経営にたずさわっていなかった遺族が株式を相続し株主総会に参加することがあります。経営に詳しくない遺族が参加すると、思わぬトラブルにつながる可能性もあります。

これらのリスクを防ぐためには、事前の退職金規程整備が重要です。また、遺族には、規程に基づき丁寧な説明をおこないましょう。

役員が亡くなった場合は、死亡日から2週間以内に役員死亡登記の申請が必要です。

さらに、以下のケースでは新しい代表取締役や取締役の選任が求められます。

| 代表取締役が亡くなった場合 | 代表取締役 |

| 死亡により役員数が3人未満となった場合(取締役会を設置している会社) | 取締役 |

登記手続きは、法務局へ登記申請書と以下の書類の提出が必要です。

登記手続きは専門的な知識が必要なため、司法書士に依頼するとスムーズに進められます。

当事務所には経験豊富な司法書士が在籍しており、迅速かつ確実な対応が可能ですので、手続きに不安がある場合はぜひご相談ください。

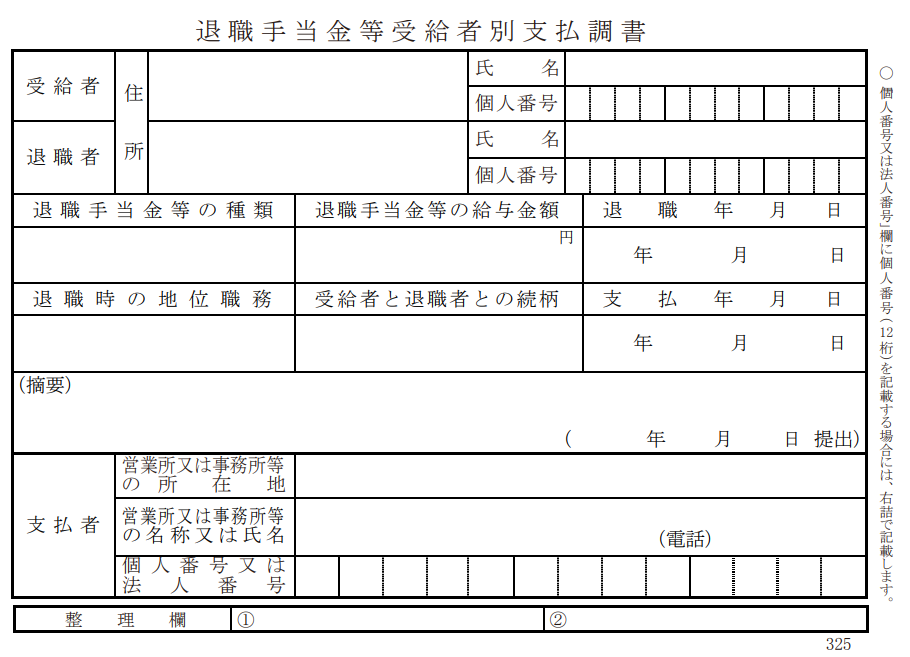

役員の死亡により退職金を支払う場合は、「退職手当金等受給者別支払調書」を作成します。

出典:国税庁「退職手当金等受給者別支払調書」

「退職手当金等受給者別支払調書」は役員死亡退職金を受け取った方ごとに作成し、支払額が100万円を超える場合には税務署への提出が必要です。

提出期限は支払月の翌月15日までなので、忘れず期限内に提出しましょう。

前述のとおり、役員死亡退職金の支給には、次のような手続きが必要です。

それぞれに期限があり、税額に影響を及ぼすリスクもあるため、税理士と相談しながら、適切に手続きを進めることが重要です。

役員死亡退職金は、経営者と遺族の双方にとって重要な制度です。本記事では、この制度の基本から実務上の注意点まで、相続専門の税理士が詳しく解説しました。

以下は、重要なポイントです。しっかりと押さえておきましょう。

特に、相続人が事業を承継する場合、退職金に関する手続きや税務上の処理を事前に理解しておくことが肝要です。生前にしっかりとした対策をおこなうことで、後々のトラブルを未然に防ぎ、会社と遺族の利益を守ることができます。

当事務所では、役員退職慰労金規程の整備から死亡退職金支給時の手続きまで、幅広くサポートしております。しっかりとお客様の声に耳を傾け、些細なことでもご相談いただける関係性を大切にしておりますので、対策をご検討の際は、以下の問い合わせフォームよりお気軽にご連絡ください。

「功績倍率」とは、役員が会社にどれだけ貢献したかを示す指標で、死亡退職金の計算に用いられる係数です。

一般的には、社長3.0倍、専務2.5倍、常務2.0倍、平取締役1.5倍など、役職によって目安が設定されています。

ただし、役職だけで機械的に決まるわけではなく、在任期間の長さ、業績への寄与度、会社の規模、同業他社の水準なども総合的に評価して決められます。

功績倍率が高いほど退職金額が大きくなるため、適正な範囲かどうかを会社として根拠をもって説明できるようにしておくことが重要です。

死亡退職金は、税務調査の対象となることがあります。

たとえば、支給額の計算根拠が不明確だったり、功績倍率が実態より過度に高い場合は、金額が適正かどうか疑われやすく、損金算入を否認されるリスクがあります。

税務署は「社会通念上妥当か」を重視するため、貢献度や役職に基づいた合理的な算定であることを示すことが重要です。

そのため、功績倍率の根拠、計算過程、株主総会の議事録、支給理由をまとめた内部資料など、支給の正当性を説明できる証拠を整備しておきましょう。

死亡退職金は、退職金規程がなくても支給できます。

とはいえ、規程がない場合は金額の妥当性や手続きの正当性を示すために、株主総会での決議が必須となります。

実務としては、

| ① 役員退職金規程を作成

② 取締役会で支給内容を決定 ③ その内容を議事録に記録 ④ 正式な支払い手続きをおこなう |

という流れで進めるのが基本です。

こうした手続きを整えておくことで、支給後のトラブルや税務リスクを防ぐことができます。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)