「財産を相続したら所得税の確定申告が必要ではないか?」と思われる方もいるのではないでしょうか。確かに、資産を増加させる収益は所得とみなされますが、相続した財産に対しては相続税が課税されることになり、原則的に所得税が課税されることはありません。

しかしながら、相続が発生した後に所得税の確定申告が必要になる場合も存在します。ここでは「相続が発生した際に所得税の確定申告が必要になるケース」特に、相続人が確定申告を行わなければならないケースについて詳しく解説します。

目次

相続した財産は、原則的に相続税の対象になり、所得税の確定申告は必要ありません。しかし、次の2つのケースでは、相続が発生した際に確定申告が必要になります。

・被相続人の確定申告が必要なケース

・相続人が相続後に確定申告が必要なケース

亡くなった人(被相続人)に所得税の申告義務がある場合には、相続が発生した年の1月1日から亡くなった日までの所得税の申告が必要です。この所得税の申告を「準確定申告」といい、亡くなったことを知った日の翌日から4か月以内に相続人が申告を行わなければなりません

準確定申告が必要かどうかについては「相続が発生した場合の準確定申告とは?申告が必要な場合のポイントを解説」をご覧ください。

財産の相続については所得税が課税されませんが、相続した財産によっては所得税の確定申告が必要になる場合があります。どのようなケースが該当するか詳しく見ていきましょう。

相続人が相続後に確定申告を行わなければならないケースは主に次の4つです。

・相続した財産を売却した場合(換価分割した場合を含む)

・収益物件を相続した場合

・死亡保険金、未支給年金を受け取った場合

・相続した財産を寄付した場合

財産を相続した後にその財産を売却し、売却益が発生する場合には所得税の確定申告が必要になります。

【譲渡所得の計算方法】

収入金額-(取得費+譲渡費用)=譲渡所得

土地や建物を売却したときの譲渡所得は、事業所得や給与所得などの所得と分離(分離課税)して、計算することになり、所有している期間によって税率が異なります。相続した不動産を売却した際の保有期間は、不動産を相続した日を起算日にするのではなく、被相続人(亡くなった人)が不動産を取得した日が起算日になりますので間違わないように注意しましょう。

【譲渡所得の税率】

| 保有期間 | 所得税率 | 住民税率 | |

| 長期譲渡所得 | 譲渡した年の1月1日において所有期間が5年を超える場合 | 15.315% | 5% |

| 短期譲渡所得 | 譲渡した年の1月1日において所有期間が5年以下の場合 | 30.63% | 9% |

相続が開始後から3年10か月以内に相続財産を売却した場合、相続税額の一部を取得費に加算することができる「取得費加算の特例」を利用することできます。取得費に相続税の一部を加算することで譲渡所得を減らすことができ、所得税と住民税の金額を軽減することが可能になります。

不動産など、物理的に分割しにくい財産がある場合には相続財産を売却して現金化した後に相続人で分割する「換価分割」という分割方法があります。換価した財産に売却益が発生する場合には、換価分割で財産を取得した相続人全員に換価した遺産に係る譲渡所得税の申告と納税の義務が発生します。

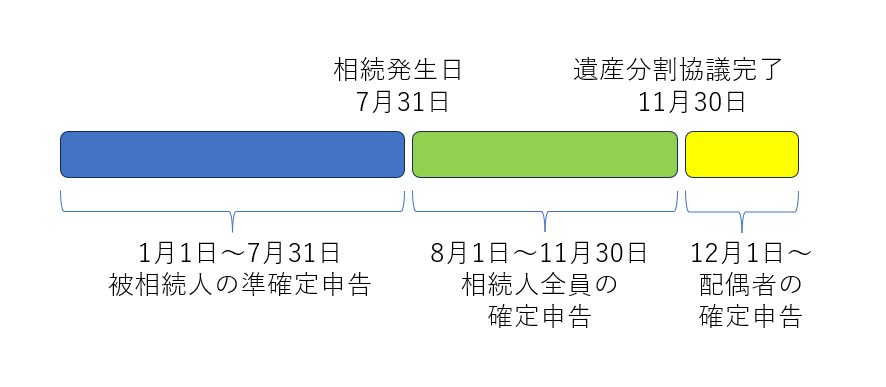

賃貸マンションやアパート、貸駐車場などの収益物件を相続した場合には、相続後の賃貸収入について所得税の確定申告が必要になります。遺言で賃貸物件を相続する人が決められている場合は問題ありませんが、遺言がない場合には遺産分割協議が完了するまで相続人全員の共有財産となり、法定相続分で確定申告を行わなければならない場合もありますので注意が必要です。

例えば、遺言がない相続で7月31日に相続が発生し、12月1日に遺産分割協議が完了し、収益物件を配偶者が相続した場合は、1月1日から7月31日までの収入を被相続人の準確定申告で行い、8月1日から11月30日までの賃貸収入は相続人全員が法定相続分で確定申告を行います。12月1日以降の賃貸収入については、相続した配偶者が確定申告を行うことになります。

死亡により保険金を受け取った場合には、被保険者、契約者、保険金受取人の関係性により所得税に確定申告が必要になる場合があります。例えば、夫を被保険者とし、夫または妻を契約者、妻または子を受取人にした場合の課税関係は次のようになります。

| 被保険者 | 契約者 | 受取人 | 課税される税金 |

| 夫 | 妻 | 妻 | 所得税 |

| 夫 | 夫 | 妻 | 相続税 |

| 夫 | 妻 | 子 | 贈与税 |

契約者と受取人が同一の場合は所得税が課税されることになり、受け取り方によって所得の種類が異なります。

一時金で受け取る場合は、受け取った死亡保険金から払い込んだ保険料を差し引き、さらに特別控除の50万円を差し引いた額が「一時所得」となります。この一時所得を1/2にした金額が課税対象になります。

【一時所得の計算式】

( 死亡保険金 + 配当金 - 既払込保険料 - 50万円 )×1/2 = 課税対象額

死亡保険金を一時金ではなく、年金として受け取る場合には公的年金等以外の雑所得になり、その年中に受け取った年金の額からその金額に対応する払込保険料または掛金の額を差し引いた金額が雑所得の課税対象になります。

未支給年金については、相続人の一時所得になりますが、一時所得には50万円の特別控除があり、未支給年金の受取額と他の一時所得の合計が50万円未満の場合には確定申告は必要はありません。

相続した財産を国や都道府県、市区町村、公益社団法人などに寄付した場合には、所得税の寄付金控除を受けることができます。申告義務はありませんが、所得税の還付を受けられますので、確定申告をしたほうがいいでしょう。

相続人が確定申告を行わなければならないケースに該当した場合は、所得が発生した年の翌年2月16日から3月15日までに申告が必要です。

【所得税の確定申告に必要な書類】

・確定申告書

・身分証明書類(マイナンバーカード、通知カードと運転免許証など)

・源泉徴収票(給与、年金など)

・控除証明書(生命保険料、社会保険料など)

・その他、申告するために必要な資料

・収入が分かる書類(支払通知書、預金通帳など)、経費が分かる書類(領収書、請求書など)、寄付した先から交付された領収証など

A.相続財産については相続税が課税されることになり、原則的に所得税は課税されません。ただし、相続した財産を売却したり、収益物件を相続したり、契約者と受取人が同一の死亡保険金を受け取ったりした場合には、確定申告が必要になることもあります。

A.税務署は税金に関する相談窓口の1つであり、無料で相談することができます。しかし、一般的な相談のみにしか対応しておらず、内容によっては回答してもらえない場合もあります。「確定申告が必要かどうか分からない、必要な場合は申告書を作成してもらいたい」という場合は相続税に強い税理士に相談してみましょう。

A.確定申告義務があるのにも関わらず、確定申告を行わなかった場合は、無申告加算税や延滞税のペナルティが課される場合があります。

遺産の相続は相続税の対象であり、所得税が課税されることはありませんが、ケースによっては所得税の確定申告を行わなければならないこともあります。確定申告が必要かどうか分からない場合は、ぜひ当事務所までお問い合わせください。

当事務所は、相続税申告後の確定申告にも対応しております。相続税申告だけでなく、その後のアフターフォローも万全ですので、相続が発生した場合は以下の問い合わせフォームより、お気軽にご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)