相続が発生した際、相続税申告よりも前に行う税務手続きに「準確定申告」があります。準確定申告は、相続人が亡くなった人の代わりに行う所得税の申告であり、亡くなった全ての人が対象になる手続きではありません。

申告が必要な場合は、原則として亡くなった日から4か月以内に申告しなければならないため、申告が必要かどうかを早めに判断して対応しなければならない手続きです。

ここでは「相続が発生した場合の準確定申告」について、申告が必要かどうかを含めて詳しく解説します。

目次

準確定申告は「所得税」の申告になりますので、亡くなった年に所得がなければ申告する必要ありません。準確定申告は、亡くなった人が次の要件に当てはまる場合に申告が必要になります。まずは、亡くなった人が前年に確定申告を行ったかどうかを調べてみましょう。

<確定申告が必要な人>

・事業所得や不動産所得がある人

・2,000万円を超える給与所得がある人

・複数からの給与所得がある人

・給与・退職所得・公的年金による雑所得以外の所得が20万円を超える人

・公的年金等による収入が400万円を超える人

・生命保険の満期金や一時金を受け取った人

・土地や建物を売却した人

・株式などを売却して源泉徴収されていない人

上記の<確定申告が必要な人>に該当しなければ準確定申告は必要ありません。収入がある場合であっても、会社で死亡退職により年末調整が行われている場合や年間400万円以下の年金受給である場合には、準確定申告は必要ありません。

準確定申告をする義務がない場合であっても、申告することで所得税の還付を受けられるケース(源泉徴収されている所得税がある場合に限る)があります。所得税の還付を受けることができる主なケースは次のとおりです。

<準確定申告を行うことで還付を受けられる主なケース>

・勤めていた会社で死亡退職による年末調整が行われていない場合

・生前の医療費が高額であった場合

・ふるさと納税をしている場合

・控除の対象になる寄付金がある場合

・医療費控除、配偶者控除、生命保険料控除などの控除が受けられる場合

確定申告と準確定申告はどちらも所得税の申告であるため、基本的な違いはありません。しかし、確定申告は本人が行うものに対し、準確定申告は相続人が行うなどの違いがあります。

| 確定申告 | 準確定申告 | |

| 申告時期 | 翌年3月15日まで | 相続の開始を知った日の翌日から4か月以内 |

| 対象期間 | 1月1日~12月31日 | 1月1日~亡くなった日 |

| 控除対象の判定(配偶者控除・扶養控除) | 12月31日 | 亡くなった日 |

| 申告する人 | 本人 | 相続人全員が共同で行う |

| 納付義務・還付先 | 本人 | 相続人全員(遺産分割割合) |

準確定申告書の作成は、基本的には通常の確定申告と同じです。ただし、準確定申告では、亡くなった人の代わりに相続人が収入に関する書類や控除に関する書類を集めて申告を行うことになります。準確定申告書を作成するうえでの注意点は次のとおりです。

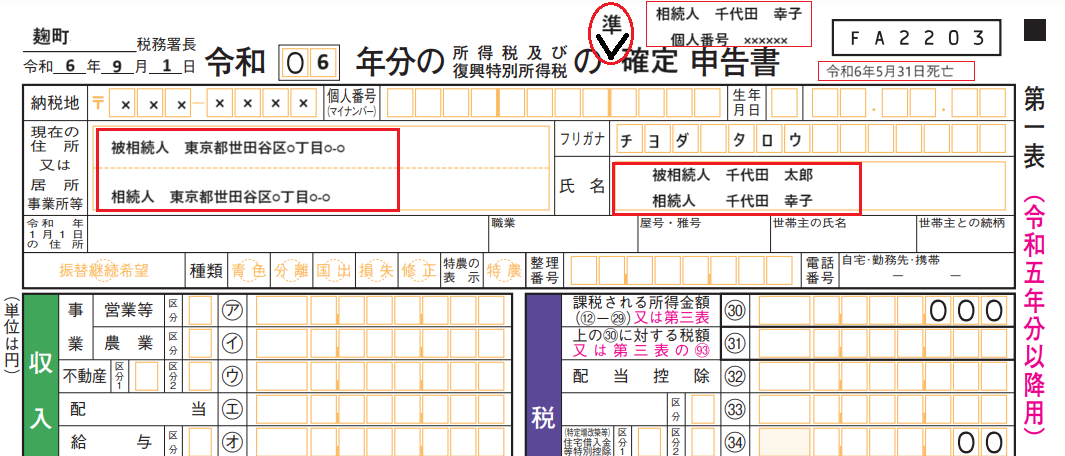

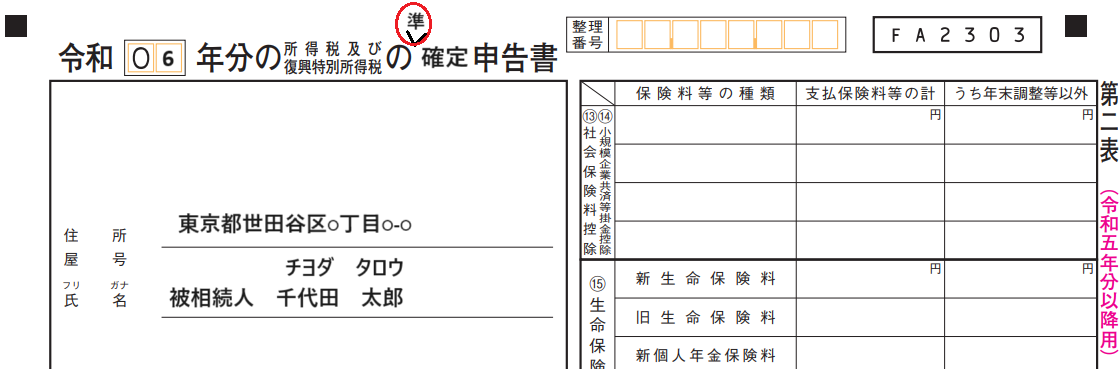

準確定申告書は、相続人が1人の場合と相続人が複数の場合で書き方が異なります。相続人が1人の場合は、次のように記載します。

<第1表>

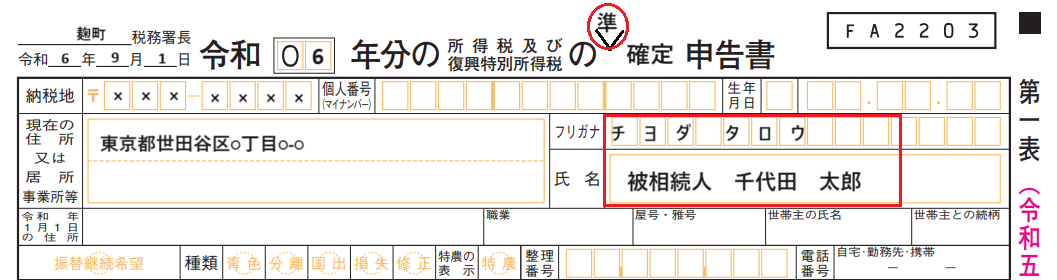

・「確定申告書」の欄に「準」を記載します。

・上部の空白に「相続人の氏名」と亡くなった被相続人の「死亡日」を記載します。

・住所の欄には、被相続人の住所と相続人の住所を記載します。

・氏名の欄には、被相続人の氏名と相続人の氏名を記載します。

・還付がある場合は、下部の還付される税金の受取場所の欄に「被相続人名義の口座情報」を記載します。

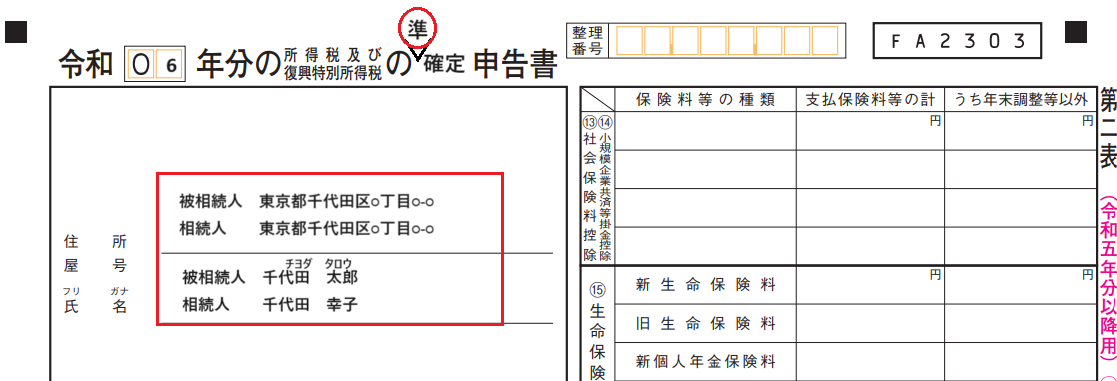

<第2表>

・第2表も第1表と同様に確定申告書の前に「準」を記載します。

・住所と氏名の欄に被相続人と相続人の両方を記載します。

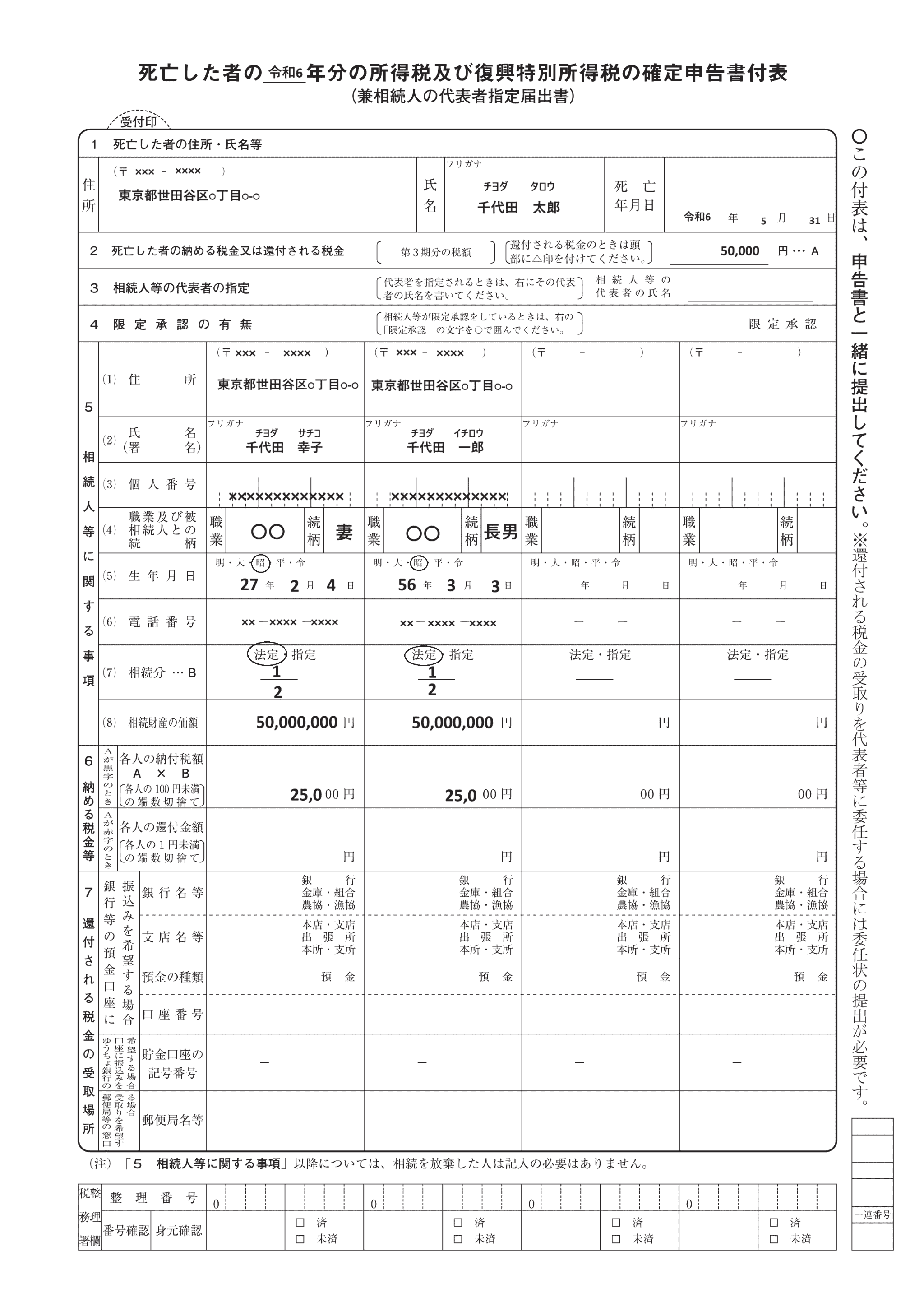

相続人が複数人いる場合の第1表と第2表の記入方法は次のとおりです。相続人が複数いる場合には、申告書の他に「付表」を作成する必要があります。

<第1表>

<第2表>

<付表>

付表には、原則として相続人全員の署名とマイナンバーの記載が必要になります。ただし、相続人全員が揃って署名することが困難な状況である場合は、各相続人が申告書と付表を個別に税務署に提出することが認められています。もし、個別に準確定申告を行った場合には、他の相続人に対して通知する義務が発生しますので気をつけましょう。

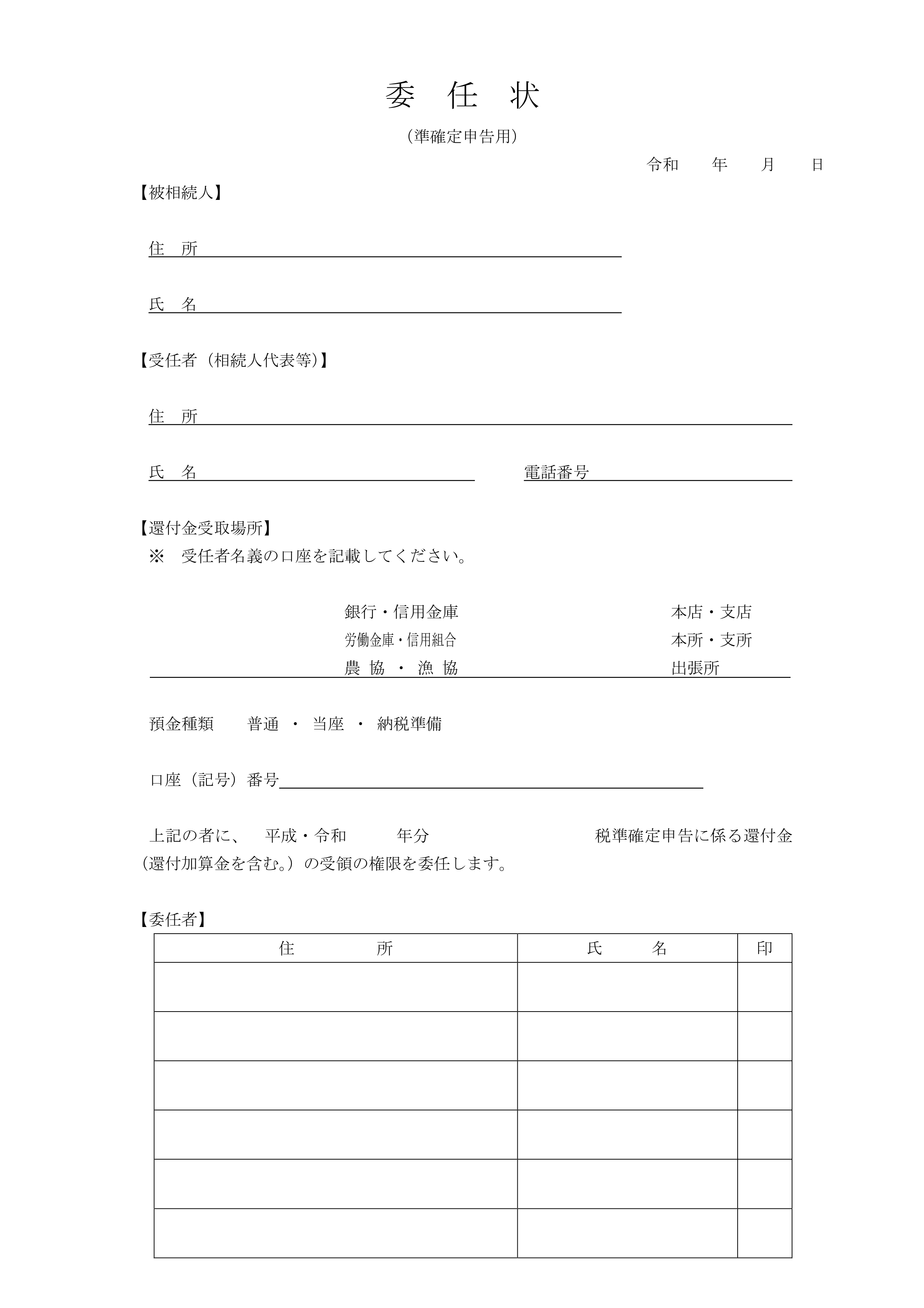

また、準確定申告で還付になる場合で、相続人の1人が代表して受け取る場合には「委任状」の提出が必要です。

<委任状>

被相続人が消費税の申告を行っている個人事業者である場合は「消費税の準確定申告」も必要になりますので、忘れないように申告しましょう。

令和2年分以降の準確定申告書は電子申告で申告書の提出を行うことが可能です。ただし、各相続人が個別で準確定申告を行うことはできず、代表相続人を決めたうえで申告することになります。電子申告を行う場合は、通常の準確定申告書に代表相続人を指定する「準確定申告の確認書」の添付が必要です。

準確定申告の期限は「相続開始を知った日の翌日から4か月以内」と定められています。通常は「相続開始を知った日=死亡日」となるため、死亡日の4か月後が準確定申告の提出期限となります。

例えば、死亡日が7月16日の場合であれば、4か月後の11月16日が準確定申告の提出期限になります。

準確定申告は、通常であれば1回の申告ですが、死亡日によっては2回必要になる場合があります。仮に、令和6年1月30日に令和5年の確定申告書の提出を行わない状態で亡くなった場合、相続人は令和5年分の準確定申告と令和6年1月1日から1月30日までの準確定申告が必要です。

前年分と本年分の準確定申告は、どちらも死亡日から4か月後である5月30日が提出期限となります。

準確定申告で納税額が発生する場合は、提出期限までの申告書の提出と納付が必要になりますが、還付が発生する場合は期限後の提出であっても、5年以内であれば申告書を受け付けてもらえます。

ただし、所得税の還付金は相続財産になりますので、相続税の申告が必要な場合は、相続税申告書の提出期限である10か月以内に還付金の金額を確定させる必要があります。

準確定申告の作成は、通常の確定申告とあまり違いはないため、慣れている方であればご自身で申告することが可能です。ただし、準確定申告はその後に行う相続税申告書と関係してくるため、準確定申告の段階から税理士に依頼したほうがいいでしょう。

特に、不動産オーナーや個人事業主の方の場合は、未収入金や未払金が相続財産になるため、しっかりと金額を確定させなければなりません。相続税申告をスムーズに進めるためにも早めに税理士に依頼しましょう。

当事務所は、準確定申告から相続税申告、その後の不動産売却など、相続に関する税制面でのお手続きのサポートを行っております。準確定申告を含め、相続税でお悩みの際は、以下の問い合わせフォームより、お気軽にご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)