賃貸アパートや駐貸マンション、月極駐車場などの不動産を所有している場合、相続税が高額になることに不安を感じている方も多いのではないでしょうか。

実は、貸付用不動産であっても「小規模宅地等の特例」を利用することで、土地の相続税評価額を最大50%減額できる可能性があります。ただし、適用には厳しい要件があり、近年は税制改正によって節税対策が制限されつつあります。

ここでは、小規模宅地等の特例の中でも「貸付事業用宅地等」について詳しく解説します。

なお、自宅の土地で小規模宅地等の特例を利用する場合については「小規模宅地等の特例の要件と適用できないケース|80%評価減の注意点」で詳しく解説していますのでご覧ください。

目次

小規模宅地等の特例は、亡くなった方が賃貸アパートやマンション、月極駐車場の敷地などの貸付用の事業で使っている土地の相続税評価額を200㎡まで50%引きで計算できる大変お得な制度です。

なお、貸付不動産を使った相続税対策については税制改正が行われ、要件が厳格化されています。詳しくは以下の記事をご覧ください。

貸付事業用宅地等で小規模宅地等の特例を受けるためには、次の要件を満たさなければなりません。

【要件】

①相続税申告期限までに該当する貸付事業を継続して行っていること

②相続税申告期限までに該当する宅地を継続して保有していること

③相続が発生する前3年以内に新たに貸付事業を始めた宅地でないこと

(事業的規模で貸付業をしている人は除外)

要件①と②については、相続税申告期限(相続開始日から10か月)までに貸付をやめたり、その土地を売却したりした場合は特例を受けることはできません。

要件③については、平成30年の税制改正により新たに設けられた要件です。過去に相続税対策として亡くなる直前に一時的に賃貸アパートや駐車場を建設し、特例を利用して相続税額を少なくしようとするケースが見受けられたため、新たに要件として加えられました。

亡くなる3年以内に宅地を貸付事業用にした場合には特例を受けることはできません。ただし、事業的規模で行われている人は除外されることになります。事業的規模とは、一般的に「5棟10室」が目安と言われています。

一戸建ての貸付の場合は5棟、アパートの貸付の場合は10棟以上に達している場合は事業的規模になると考えられます。既に事業的規模で貸付業を行っている人の場合は、亡くなる3年以内に新たに賃貸を始めた物件であっても特例を利用することが可能です。

自宅の宅地と貸付事業用宅地の両方が相続財産にある場合、併用して特例を利用することはできるのでしょうか?この場合、部分的にしか併用することはできません。

自宅の宅地で小規模宅地等の特例を利用する場合は330㎡まで80%引きで計算できますが、貸付事業用宅地等の場合は200㎡まで50%引きで計算されるため、面積および減額率に差があります。そのため、調整計算が必要になります。

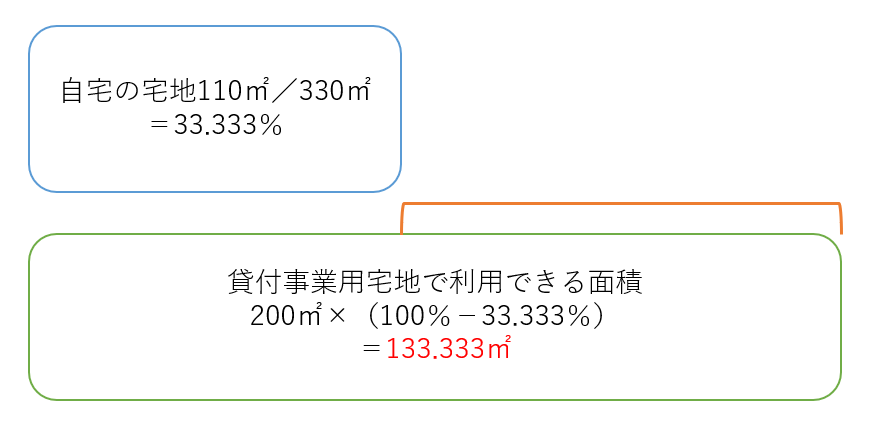

例えば、自宅の宅地が330㎡以内であった場合に併用することが可能です。自宅の宅地が110㎡であった場合、特例は110㎡部分だけしか利用できず、残りの220㎡部分については利用できずに残ってしまいます。そのため、残った220㎡に対応する部分だけ貸付事業用宅地等を利用することが可能です。仮に貸付事業用宅地等が300㎡であった場合の具体的な計算は次のとおりです。

上記の計算式では366.6㎡になり、200㎡を超えるため調整が必要になります。200㎡を超えないためには133.333㎡となるため、この面積部分については貸付事業用宅地等として特例を利用することができます。簡単に考えると次のイメージです。

小規模宅地等の特例は、相続税額を大きく減額することができるとてもインパクトの強い特例です。そのため、後々利用できなかったなどのトラブルが発生する前に十分に検討する必要があります。ここでは、貸付事業用宅地等の用途別の注意点について解説します。

賃貸アパート・賃貸マンションの宅地は貸付事業用宅地等に該当し、特例を利用することができます。ただし、次の点に注意しましょう。

賃貸アパート・賃貸マンションに空室がある場合、その空室に対応する部分については原則的に特例を利用することはできません。相続が発生する前に空室を埋めることができれば特例を利用することが可能になり、家賃収入も期待できるため、貸付事業用宅地等で特例を受けようと思われている場合は優先的に空室を埋めるようにしましょう。

「使用貸借」である宅地は、小規模宅地等の特例の対象になりません。使用貸借とは、対価を得ずに無償で不動産を貸すことを言います。例えば、知り合いだからタダで土地を貸しているケースなどが該当します。

小規模宅地等の特例を利用するためには「相当の対価(相当の賃借料)」が支払われているのかどうかが重要な要件になります。相当の対価とは、具体的にいくらと決まっているのではなく「近隣相場と同じくらいか?」「その賃借料で利益がでるのか?(事業として成り立つのか)」の2つの視点で判断します。この2つの要件のどちらかを満たしていれば、相当の対価が支払われているものとして小規模宅地等の特例を利用することができます。

ただし、亡くなった人が相続人に貸している場合、例えば父が所有している土地に子が家を建て、地代を支払っているケースなどは注意が必要です。

なぜなら、貸付事業用宅地の要件には「相続税申告期限まで貸付事業を継続して行うこと」というものがあるためです。相続が発生し、土地を借りている相続人がその土地を相続した場合、賃貸人と賃借人が同じになるため、貸付事業の継続要件を満たさなくなります。

なお、近年、不動産を活用した相続税対策に税制改正が入り、タワーマンションなどを利用した節税スキームも見直されています。詳しくは「タワマン節税改正【時価の6割に引き上げ】今後の影響は?」をご覧ください。

貸駐車場の宅地は、小規模宅地等の特例の対象になります。ただし、駐車場にアスファルト舗装などの構築物がある場合に限られます。構築物の所有者までは限定されていませんので、第三者が構築物の所有者でも構いません。例えば、時間貸駐車場事業を行っている会社に更地を貸し、その会社が構築物を設置した場合であっても小規模宅地等の特例を受けることができます。

また、賃貸アパート・賃貸マンションに空室がある場合は特例の対象外でしたが、貸駐車場の場合は空きがあったとしても募集などを継続的に行っていれば、その宅地全体が特例の対象になります。

💡 相続や税金について、こんな不安はありませんか?

\ 相続・税務のプロが回答します /

受付時間 10:00~18:00(月〜金)

相続税は小規模宅地等の特例を利用できるかどうかで税額が大きく異なります。そのため、税務調査が行われると指摘されやすいポイントでもあります。税務調査で指摘されないよう、次のポイントに注意しましょう。

貸駐車場で小規模宅地等の特例を利用するためには、宅地の上に構築物があることが必要です。地面がむき出しの青空駐車場である場合は、構築物がないため特例を受けることはできません。砂利敷きの貸駐車場の場合は、基本的には特例の利用ができるものと考えられていますが、砂利が流れてしまい地面がむき出しになっているなど、状況によっては構築物と判断されず特例が利用できないケースもあります。

特例を確実に利用するためにはアスファルト舗装などを検討してみてはいかがでしょうか。

親族や友人に土地やアパートの一室を貸している場合で、その宅地を特例の対象にする場合には必ず契約書を作成し、相当の対価を受け取りましょう。親族や友人だからといって無償または近隣相場より著しく安い賃料で貸してしまうと、その部分については特例の対象から除外されます。

賃貸アパート・賃貸マンションに空室がある場合は、原則的に特例の対象になりません。しかし、相続が発生した時にアパートやマンションの一室がたまたま空室だった場合には「一時的な空室」として特例の対象になります。

次のようなポイントを総合的に勘案し、一時的な空室かどうかの判断を行います。

・今まで継続的に賃貸されていたか

・継続して入居者などの募集が行われているか

・空室期間が短期間であるか(例えば1か月程度など)

・空室の間に他の用途に使用されていないか

A. 条件を満たせば節税効果はありますが、近年は税制改正で制限が強化されています。貸付不動産の土地は「貸付事業用宅地等」として小規模宅地等の特例の対象になり、200㎡まで相続税評価額を50%減額できる可能性があります。

ただし、不動産を利用した相続税対策は近年問題視され、評価方法の見直しなど税制改正が行われています。

従来ほど大きな節税効果が得られないケースもあるため、事前に専門家による確認が重要です。

A.原則的に利用できません。小規模宅地等の特例には、相続開始前に一定期間継続して貸付事業を行っていることが要件とされています。

A. 実態が伴わない賃貸や名目的な貸付は否認されやすい傾向があります。実際には賃貸の実態がない名目的な貸付や親族への無償貸付や著しく低額な賃料、空室が長期間続き、事業性が認められない場合などが税務調査で問題になりやすいと考えられます。

小規模宅地等の特例は、どの宅地で利用するかによって税額が大きく異なります。貸付事業用宅地等で利用を検討されている場合は、確実に特例が利用できるよう生前から対策を行うことをおすすめします。

賃貸アパートの場合は空室を優先的に埋める工夫をしたり、貸駐車場が更地の場合はアスファルト舗装を行ったりすることで貸付事業用宅地等による特例を確実に利用することが可能になります。

当事務所では、不動産相続を専門に取り扱っておりますので、どんな質問でもお気軽にご相談ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)