「誰も相続したくない土地がある」

「近くに相続人がおらず管理が難しい土地がある」

「土地を手放したいけど、どうしたらいいのか分からない」

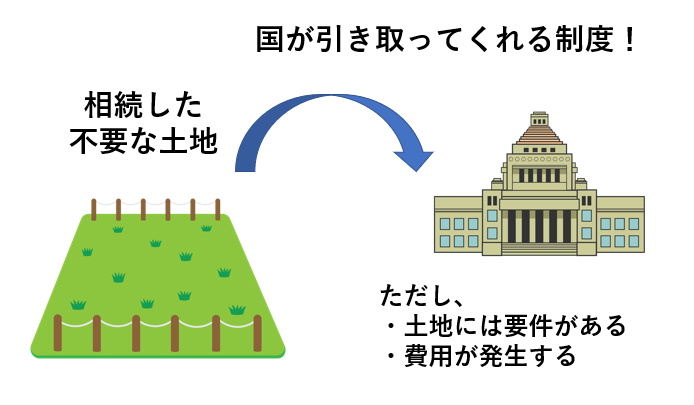

相続でこのような悩みをよくお伺いします。解決法の1つとして「相続土地国庫帰属制度」が2023年4月27日から施行されます。この制度を利用することで、不要な土地を国に帰属させることが可能になります。

ここでは「相続土地国庫帰属制度はどのような制度なのか?」「果たして実用的な制度なのか?」について解説していきます。不要な土地の相続でお悩みの方は、ぜひ参考にしてください。

目次

相続土地国庫帰属制度とは、土地を国に寄付できる制度です。相続人にとって不要な土地、いわゆる「負動産」を国が引き取ってくれます。ただし、どんな土地でも国が引き取ってくれるわけではありません。

後で解説しますが、国庫帰属できる土地には要件があり、また費用も発生するため「要らない土地を相続したから国に引き取ってもらおう」と、安易な考えで利用できる制度とは言い難い制度になっています。

この制度が創設される背景には「所有者不明土地問題」があげられます。近年、土地の所有者が亡くなり相続が発生しても相続登記がされず、土地の所有者が誰なのかが分からないケースが増加しており、土地開発や公共事業などへの大きな障壁になっています。

この問題を解消するために、相続登記の義務化や相続土地国庫帰属制度の新設などの見直しが行われています。

「不要な土地なら相続放棄すればいいのでは?」と考えられる方もいらっしゃると思います。確かに、相続人全員が相続放棄を行うことで、相続人が不在となった相続財産は最終的に国庫に帰属されます。(民法第959条)

しかし、相続放棄を行うと財産と債務の全ての相続を放棄することになるため、不要な土地のみを相続放棄することはできません。一方、相続土地国庫帰属制度では不要な土地のみを国庫に帰属させることが可能です。

また、相続放棄した財産は、相続放棄した人による管理義務が規定されています。(民法第940条第1項)相続土地国庫帰属制度では、負担金を支払い、土地を国庫に帰属させるため管理義務は発生しません。

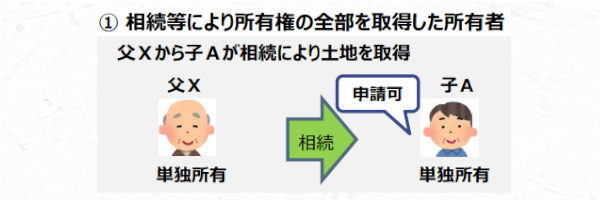

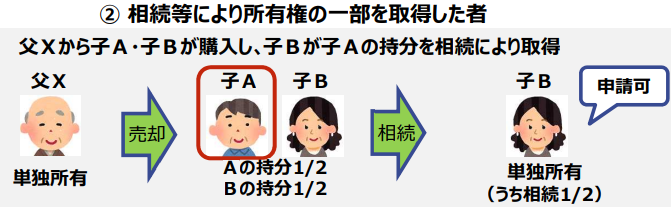

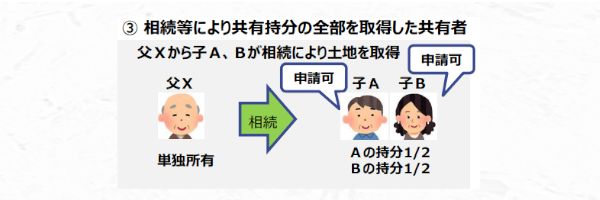

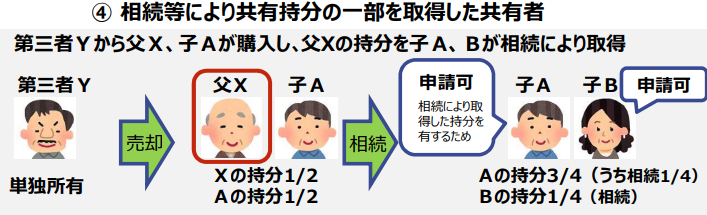

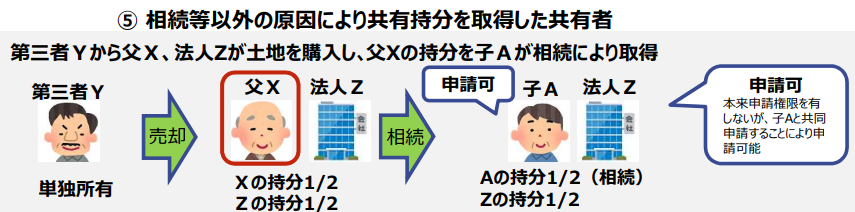

相続土地国庫帰属制度へ申請できる人は「相続又は遺贈(相続人に対する遺贈に限る。)により土地の所有権又は共有持分を取得した者等」に限られています。具体的には、次の5つのパターンになります。

<単独所有の場合>

<共有所有の場合>

(出典:法務省「相続土地国庫帰属制度①(概要)」

土地の単独所有、共有に関わらず相続又は遺贈により取得した人がこの制度を申請することができます。(図①~④)特殊なケースとして、相続又は遺贈により取得した人でなくても、相続又は遺贈により取得した人が共有者におり、その人と共同申請することで、その人もこの制度の申請が可能になります。(図⑤)

相続土地国庫帰属制度は、どんな土地でも対象になるわけではありません。国側も「土地の管理コストの国への不当な転嫁」や「モラルハザードの発生の防止」を行わなければならないため、申請却下要件と不承認要件を設けています。次の要件に該当しない土地が制度の対象になります。

相続土地国庫帰属制度では、審査手数料と負担金を支払わなければなりません。

負担金については、原則20万円となっています。ですが、例外として面積に応じて負担金を算定するものがあります。例えば、「一部の市街地の宅地、田、畑」や「農用地区域等の田、畑」や「森林」などが該当します。市街地の宅地(200㎡)であれば約80万円程度となります。

現時点では、審査手数料の詳細は決まっていません。今後、政令で定められる予定です。

また、土地に建物がある場合は建物の解体費用、必要によっては境界の確定測量や土地の土壌汚染調査が必要になる可能性もあるため、費用の合計が数百万円かかってしまうなど、費用が高額になってしまうおそれがあります。

この制度を利用するためには、法務大臣(法務局)による要件審査・承認をパスする必要があります。法務局が実地調査権限を有し、国有財産の管理担当部局等に調査への協力を求めることができます。また、申請者が実地調査に協力的ではない場合には申請が却下されることもあります。

相続土地国庫帰属制度は、不要な土地を相続する人にとっては画期的な制度であるものの、負担金や解体費用などの金銭的負担が大きくかかる制度であることは確かです。

相続で不要な土地を相続する可能性がある場合は、この制度の利用を検討する前に不動産業者へ相談されることをお勧めします。不動産業者への売却であれば、一定の期間が必要とされる法務局の審査や高額な負担金は必要ありません。また、土地の状況によっては思っていたよりも高値で売却できる場合もあります。手続きについても、土地売買の専門家が担当するため、手間がかかることをご自身でする必要はありません。

不動産の相続は、相続の知識と不動産の知識が必要になる専門性の高い相続です。当事務所は、相続税申告のみならず、その後の不動産の売却やコンサルティングまでサポートしております。

不要な土地を相続する場合であっても、お客様にとって最善の方法を考え、ご提案させていただきますので、まずはお気軽にご相談ください。

監修者情報

この記事の執筆者:渡邉 優

「渡邉優税理士事務所」代表。相続の中でも“不動産にお困りごとを抱える相続”の対応を得意としている。