「相続した不動産を売却する場合でも小規模宅地等の特例が利用できるって本当?」

「小規模宅地等の特例を利用するためには複雑な要件があるみたいだけど・・・」

相続後に売却する予定の不動産の相続税はなるべく少なくしたいと思われるのではないでしょうか?

実は、売却する予定の不動産であっても、一定の要件を満たすことで「小規模宅地等の特例」を利用することが可能です。小規模宅地等の特例は、宅地の相続税評価額を最大で80%減額することができる節税効果のとても高い制度です。

しかし、この「一定の要件」が少し複雑になっており、よく理解しておかなければ「小規模宅地等の特例が利用できず、相続税が高額になった」という事態にもなりかねません。

ここでは、相続後に売却を予定している不動産に小規模宅地等の特例を利用する場合の要件について詳しくご紹介します。相続した不動産の売却を予定している方は、ぜひ参考にしてください。

目次

小規模宅地等の特例とは、相続税の計算における宅地の評価に関する特例です。要件を満たすことで宅地の評価額を最大80%減額することが可能です。

例えば、相続税評価額が8,000万円の居住用宅地の場合、一定の要件を満たすことで80%オフの1,600万円で相続税申告を行うことができ、小規模宅地等の特例を利用できるかどうかによって相続税の負担は大きく異なります。

大きな節税効果のある小規模宅地等の特例ですが、その分、適用要件が厳しく、複雑に設定されており、相続税の専門家でなければ判断が難しい特例です。

小規模宅地等の特例は、対象になる宅地の利用状況によって4つに分類されます。

実務上、頻繁に利用するものは「①被相続人が住んでいた土地⇒特定居住用宅地等」です。亡くなった被相続人が住んでいた家の宅地が該当します。相続後に不動産を売却するケースでは、この特定居住用宅地等で小規模宅地等の特例を利用する場合が多いです。ここからは「特定居住用宅地等」についての要件を見ていきましょう。

小規模宅地等の特例は、名称のとおり小規模の宅地にしか利用できません。特例が利用できる範囲は330㎡です。330㎡を超える宅地に利用できないというわけではなく、330㎡を超える宅地であっても330㎡までが評価減の対象になります。

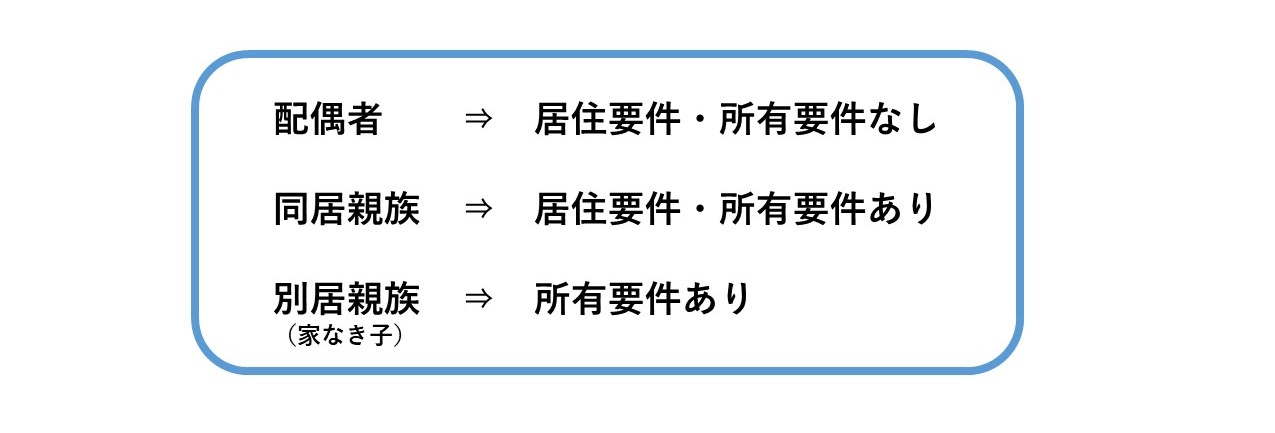

小規模宅地等の特例には、その宅地を相続する人に要件があります。相続した人によっては、特例が利用できるケースと利用できないケースがあるため、一番重要になる要件です。小規模宅地等の特例を利用できる人は「配偶者・同居親族・別居親族(家なき子)」だけです。

上記の表を見てもらうとわかる通り、配偶者以外が特例を利用する際には「居住要件・所有要件」があります。居住要件は「相続開始時から相続税申告期限まで対象の不動産に居住していること」、所有要件は「相続開始時から相続税申告期限まで対象の不動産を所有していること」です。

つまり、配偶者が特例を利用する場合には、相続税申告期限前であっても対象の不動産を売却することができますが、同居親族、別居親族の場合には、相続税申告期限後に対象の不動産を売却しなければ小規模宅地等の特例を利用することはできません。

不動産の売買では「引き渡し日=所有権移転の日」と考え、契約書に明記することが一般的です。同居親族・別居親族は小規模宅地等の特例を利用し、売却を行う際には、相続税申告期限後に引き渡しを行う必要があります。

相続税申告期限前に売買契約を交わし、申告期限後に引き渡しを行うケースでは、引き渡しが申告期限後のため特例の利用が可能です。

相続した不動産を売却する場合、小規模宅地等の特例とは別に「空き家3,000万円控除の特例」があります。これは所得税の特例であり、譲渡益に対して3,000万円まで控除できる特例です。

詳しくは、こちらの記事で紹介しております。

結論から言うと、小規模宅地等の特例と空き家3,000万円控除は重複して適用することが可能です。しかし、両方の要件を満たす一定のケースのみで重複適用できます。ケース別に見ていきましょう。

配偶者が対象の不動産を相続した場合、小規模宅地等の特例は居住要件・所有要件なしで利用することができます。相続税申告期限前に売却したとしても、適用可能です。しかし、空き家3,000万円控除の適用は「被相続人が1人で居住していたこと」が要件になっているため、配偶者が同居している場合には空き家3,000万円控除が利用できません。そのため、重複適用不可となります。

配偶者が相続する場合、別居であっても小規模宅地等の特例を利用することができます。そのうえ、空き家3,000万円控除の要件である「被相続人が1人で居住していたこと」も満たすことができるため、重複適用することが可能です。

同居親族が相続する場合、小規模宅地等の特例を利用することができます。ただし、相続税申告期限まで住まなければならない居住要件があります。空き家3,000万円控除については、同居親族がいるため利用できませんので、重複適用不可となります。

3年以上持ち家でない借家に住んでいる別居親族(家なき子)が不動産を相続する場合、相続税申告期限までの所有要件を満たすことで小規模宅地等の特例を利用することができます。

家なき子に該当している場合、空き家3,000万円控除についても重複適用可能です。家なき子には「被相続人に配偶者がいないこと」「被相続人に同居親族がいないこと」が要件となっており「この要件に当てはまる=空き家」になります。家なき子が対象の不動産を相続する場合、小規模宅地等の特例と空き家3,000万円控除を重複して適用することが可能です。

相続した不動産の売却は、小規模宅地等の特例や空き家3,000万円控除の特例が利用できるかどうかによって税負担が大きく異なります。また、引き渡しの時期や売却に関する手続きなどに多くの時間を費やしてしまい、ストレスを感じてしまうことも多くあります。

当事務所では、税制面から不動産の売却手続き、その後の所得税申告まで全ての業務を窓口一つでサポートしております。相続した不動産の売却を検討されている場合は、ぜひ一度ご相談ください。

監修者情報

この記事の執筆者:渡邉 優

「渡邉優税理士事務所」代表。相続の中でも“不動産にお困りごとを抱える相続”の対応を得意としている。