遺言書がない相続では、相続人全員による遺産分割協議が必要になります。遺産分割協議がスムーズに進めば問題ありませんが、協議が難航し、相続税の申告期限までに各相続人が相続する財産額が決まらないケースもあります。

相続税申告では、遺産分割が決まらなければ適正な相続税額を算出することはできないため「遺産分割が未分割での申告」をしなければなりません。もし、未分割を理由に相続税申告を行わなかった場合にはペナルティの対象となります。

ここでは「遺産分割が間に合わない時の未分割申告」について詳しく解説します。未分割申告で必要な「分割見込書」についても紹介しますので、ぜひ参考にしてください。

目次

相続税の申告期限は、相続開始日の翌日から10か月以内となっており、遺産分割ができていないからと言って申告期限が延長されるわけではありません。申告期限を過ぎてしまうと無申告課税や延滞税が加算されることになるため「未分割申告」が必要です。

未分割申告を行った後は、正式に遺産分割が確定した後に改めて税務署で申告を行う流れになります。未分割申告で相続税を納め過ぎていた場合は還付請求になり、不足していた場合は追加で納付を行います。

未分割の場合、各相続人が相続する財産が確定していないため、仮に「法定相続分で相続した」とみなして相続税申告書を作成します。

【法定相続分一覧】]

| 法定相続人の状況 | 法定相続分 | ||||

| 配偶者 | 子 | 直系尊属 | 兄弟姉妹 | ||

| 子がいる場合 | 配偶者がいる場合 | 1/2 | 1/2 | – | – |

| 配偶者がいない場合 | – | 1 | – | – | |

| 子がいない場合 | 配偶者がいる場合 | 2/3 | – | 1/3 | – |

| 配偶者がいない場合 | – | – | 1 | – | |

| 子・直系尊属(父母等)がいない場合 | 配偶者がいる場合 | 3/4 | – | – | 1/4 |

| 配偶者がいない場合 | – | – | – | 1 | |

| 配偶者のみの場合 | 1 | – | – | – | |

未分割申告は、分割協議が決まった相続税申告と比べて不利な申告になってしまいます。主なデメリットは次のとおりです。

未分割申告での大きなデメリットは「利用できない特例があること」です。特に相続税申告で重要な「配偶者の税額軽減」と「小規模宅地等の特例」が未分割申告では利用できません。

配偶者の税額軽減とは、配偶者が遺産を相続した場合に、その遺産額が「1億6,000万円」または「法定相続分」までであれば相続税が非課税とされる制度です。小規模宅地等の特例は、宅地の評価額を最大で80%減額する特例であり、どちらの制度も相続税額を大幅に減額する効果があります。未分割申告では、これらの特例が利用できないため、分割協議が決まった相続税申告と比べて相続税額が増加します。

※小規模宅地等の特例については「【土地の評価を最大で80%減額】小規模宅地等の特例をわかりやすく解説!」をご覧ください。

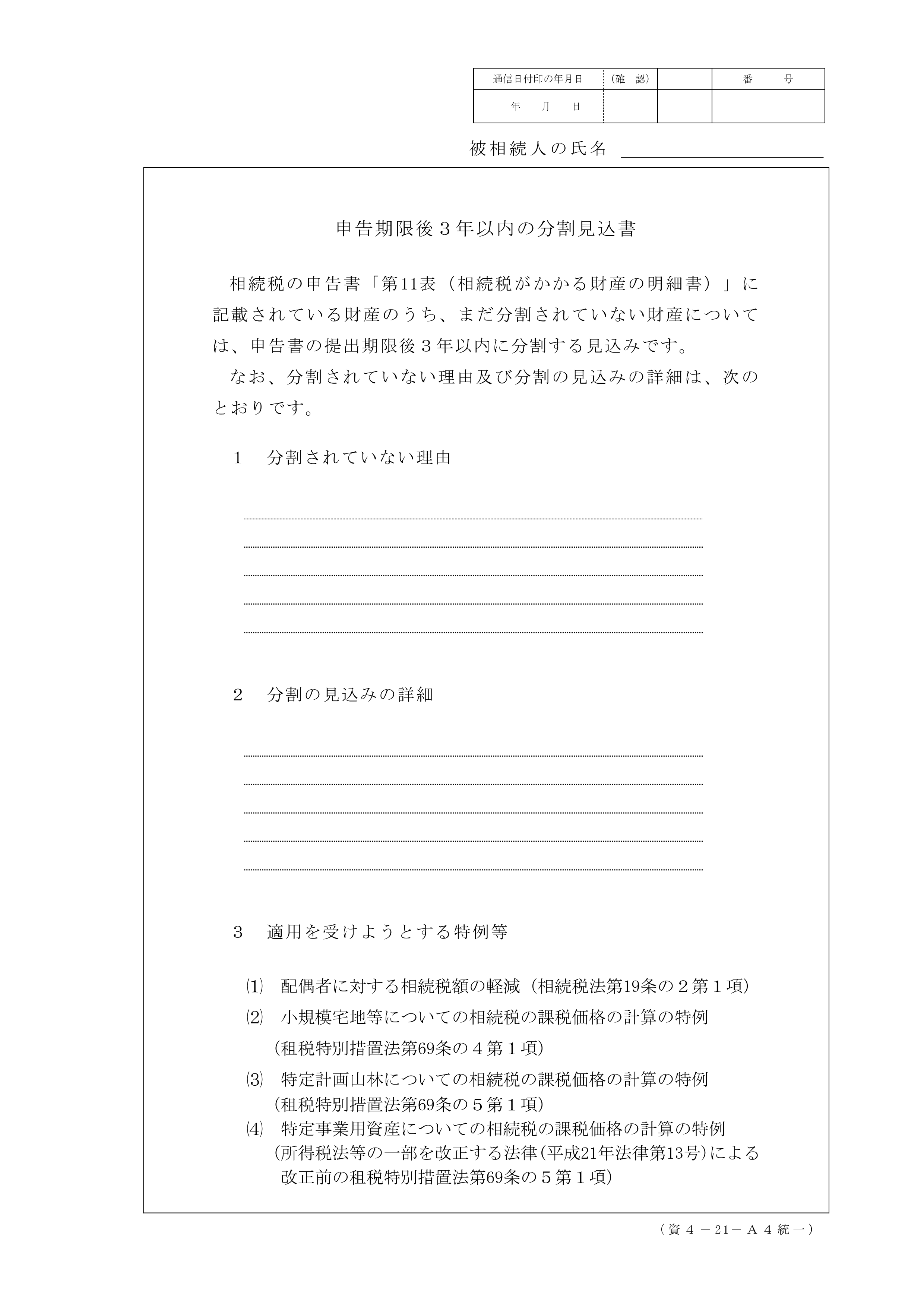

ただし「申告期限後3年以内の分割見込書」を添付することで申告期限後3年以内に遺産分割が確定した際の申告でこれらの特例を利用することができます。

前述した「配偶者の税額軽減」や「小規模宅地等の特例」などの特例は、分割見込書を提出することで3年以内に遺産分割が確定した際の申告で特例の適用を受けることができますが、いわゆる「相続税の納税猶予の特例」については分割見込書を提出しても特例を利用できないため注意が必要です。

相続税の納税猶予の特例には「非上場株式についての相続税の納税猶予」や「農地等についての相続税の納税猶予」「個人事業者の事業用資産についての相続税の納税猶予」などがあります。

相続税の納税は原則として現金一括納付ですが、一括納付がどうしても難しい場合は延納(期限に遅れて納めること)を申請することができ、延納も難しい場合には相続財産の一部で納税を行う「物納」を申請することができます。

しかし、物納は遺産分割が完了しなければ利用できない制度であるため、未分割申告では物納を利用することができません。

未分割申告を行う場合は「配偶者の税額軽減」や「小規模宅地等の特例」などの特例を利用することができませんが「申告期限後3年以内の分割見込書」を申告書に添付することで、申告期限から3年以内に遺産分割が確定した場合にこれらの特例が利用できるようになります。

【申告期限後3年以内の分割見込書】

分割見込書は、未分割申告のデメリットを軽減するために必ず必要な書類です。記載が必要になるポイントは次の3つです。

相続税申告までに遺産分割ができなかった理由を記載します。詳細に記載することが理想ですが、おおまかな理由を記載するだけでも認めてもらえます。

【分割されていない理由の例】

・相続人同士の話し合いがまとまらなかったため

・全ての遺産の把握ができていないため

・一部の相続人と連絡が取れず、協議が進められないため

分割の見込みに関することを記載します。

【分割の見込みの詳細の例】

・現在、相続人同士で協議を進めており、3年以内には分割される見込みである

・一部の相続人が海外に在住しており、帰国次第、分割協議を進める予定である

分割後の相続税申告で適用したい特例の番号を◯で囲みます。一般的には「①配偶者に対する相続税額の軽減」と「②小規模宅地等についての相続税の課税価格の計算の特例」に◯をつけることになるでしょう。

遺産分割ができておらず、未分割申告書に「申告期限後3年以内の分割見込書」を添付する場合には、次のポイントに注意しましょう。

申告期限後3年以内の分割見込書は、未分割での相続税申告書と一緒に提出する必要があります。もし、提出を忘れてしまった場合、後からの提出は認められず、分割後の相続税申告で各種特例を受けることができなくなります。

税務署長がやむを得ない事情があると認めた場合には例外的な取り扱いもありますが、基本的に未分割申告では分割見込書を必ず提出するようにしましょう。

未分割申告を提出期限前に行っておらず、提出期限後に申告書を提出する場合であっても必ず申告期限後3年以内の分割見込書を提出しましょう。提出期限が過ぎているため、分割見込書が認められないと思われるかもしれませんが、期限後申告であっても分割見込書を提出しておけば、分割後の相続税申告で各種特例を受けることができると考えられます。

未分割申告を行っており、分割協議がまとまった場合は、4か月以内に相続税申告のやり直しが必要です。4か月以内に相続税申告を行わなければ、分割見込書を提出していても各種特例が利用できなくなりますので注意しましょう。

また、未分割申告後に相続税の還付を受けるためには「更正の請求」という手続きが必要になります。

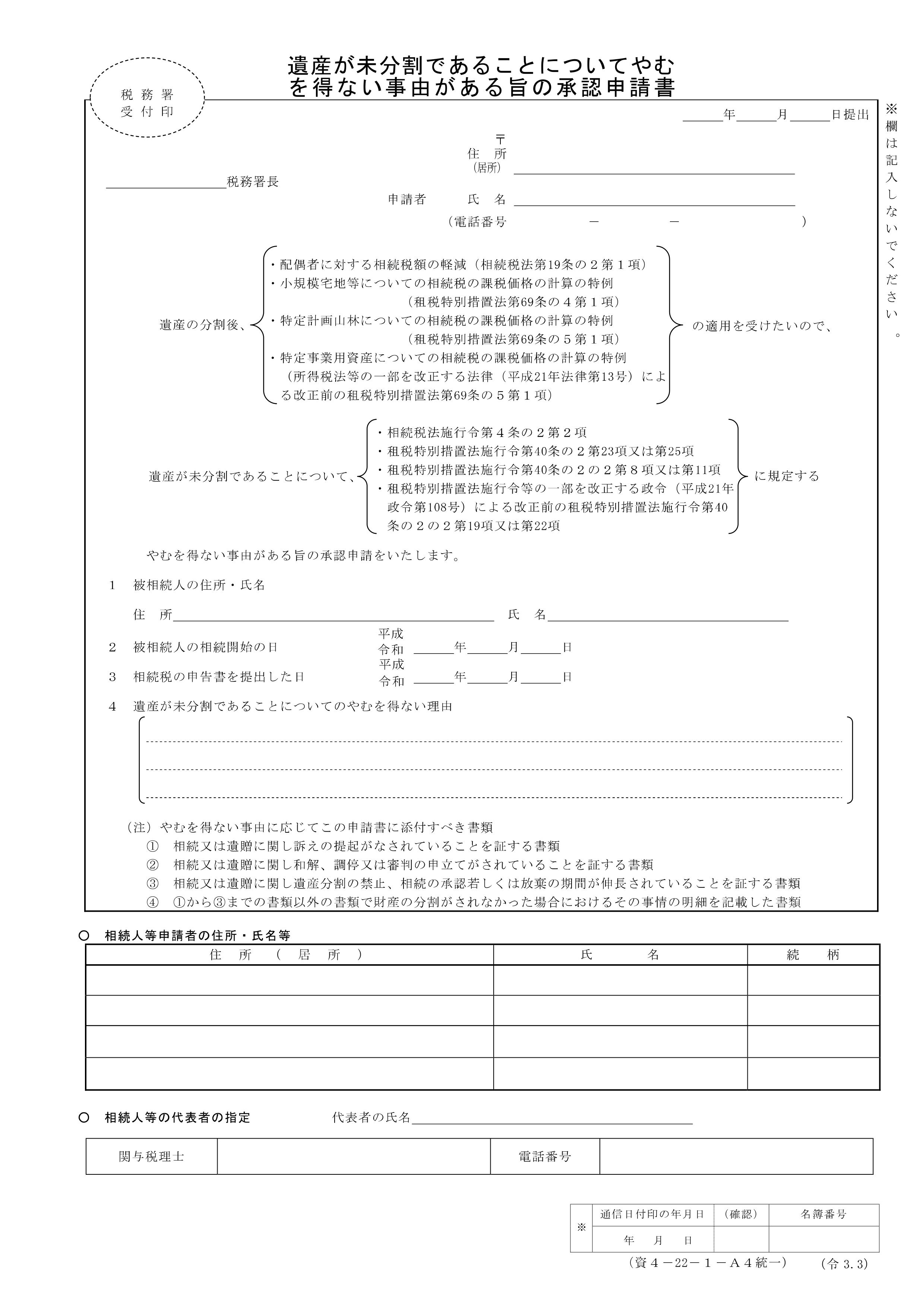

3年以内に遺産分割がまとまらない場合には「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出し、承認を得る必要があります。分割見込書とは異なり細かな要件があり、承認されるハードルが高くなりますので3年以内に分割できるようにした方がいいでしょう。

A.遺産分割が未分割の場合は「配偶者の税額軽減」や「小規模宅地等の特例」など、相続税を大幅に軽減できる特例を利用することができなくなります。「申告期限後3年以内の分割見込書」を提出することで、分割がまとまった後に特例を利用することができますが、相続人の誰かが亡くなり未分割のまま二次相続が発生したりするリスクがありますので、早めに遺産分割協議がまとまるように進めましょう。

A.未分割での申告後、遺産分割が決定した場合の申告は相続税を追加で支払うのか、それとも納めた相続税の還付を受けるのかによって提出する書類が異なります。

相続税を追加で支払う場合には「相続税の修正申告」を行い、還付を受ける場合は「相続税の更生の請求」を行わなければなりません。

遺産分割は相続人全員で話し合い、合意する必要があるため、ケースによってはなかなかまとまらずに相続税申告期限を迎えてしまうこともあります。相続税は、遺産分割がまとまらないからといって提出期限が延長されるものではありませんので、期限内に未分割申告を行いましょう。また、分割後の申告で特例がしっかりと受けられるように申告期限後3年以内の分割見込書の提出も忘れないように注意しましょう。

当事務所は、未分割の相続税申告にも対応しております。相続税の申告期限が迫っているにもかかわらず遺産分割がまとまらない場合は以下の問い合わせフォームより、お気軽にご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)