不動産賃貸などの個人事業を行っている場合、事業用資産の入れ替えは収益の改善、拡大に大きな影響を与えます。しかし、事業用資産を売却して新たな事業用資産を購入する際には、売却によって生じる「譲渡所得税」の負担が次の投資への足かせになることがあります。

そこで活用したい制度が「事業用資産の買換え特例」です。この特例を利用することで、譲渡益に対する課税を最大80%も将来へ繰り延べ、手元の資金を新たな事業用資産に充てることが可能になります。

ここでは「事業用資産の買換え特例を賢く活用できるように特例の概要から具体的な計算方法、そして令和6年改正で創設された新たな届出制度」までを詳しく解説します。

目次

事業用資産の買換え特例とは、個人が土地や建物などの事業用資産を売却し、代わりに新たな事業用資産を買い換えた場合、売却で発生した譲渡益(譲渡所得)に対する課税を将来に繰り延べることができる制度です。

この制度は、あくまでも課税を「繰り延べる」制度であり、課税が免除されるものではありません。繰り延べられた部分は、将来その買い換えた資産をさらに売却する際に課税されることになるため、長い目で見ると節税のメリットはありません。

しかし、資産の買換え時に多額の税金の負担が発生しないこと、またその資金を投資に活用することにより結果として事業の発展に貢献できるメリットがあります。

事業用資産の買換え特例を適用するためには、一定の要件を満たす必要があります。

【事業用資産の買い換え特例の主な要件】

①譲渡資産と買い換え資産がともに事業用であること

②譲渡資産と買い換え資産が一定の組合せに該当すること

③買い換える資産が土地の場合には、売却する資産の土地の面積の5倍以内であること

④資産を売却するタイミングの前年から翌年中に資産を購入すること

⑤買い換えた資産を買い換えた日から1年以内に事業に使用すること

売却する資産(譲渡資産)と、新たに購入する資産(買換資産)の両方ともが事業に使用されることが必要です。当然ながら不動産の貸付(賃貸)も事業用に該当します。

譲渡する資産と買い換える資産が、租税特別措置法で定められた一定の組み合わせに当てはまる必要があり、組み合わせは複数のパターンが存在します。

一般的には、売却した年の1月1日時点で所有期間が10年を超える国内の事業用資産を譲渡し、国内の土地等(土地の場合は面積300㎡以上など)や建物を取得するパターン(4号買い換え)が多く用いられます。

買い換える資産が土地である場合、その土地の面積は、売却した資産の土地の面積の5倍以内であることが求められます。5倍を超えた場合は、超えた部分の面積に相当する金額だけが特例の計算から除外されます。

買い換え資産は、資産を売却した年、その前年、またはその翌年のいずれかの期間内に購入(取得)する必要があります。

買い換えた資産は、その取得の日から1年以内に実際に事業に使用される必要があります。1年以内に事業用として使用しなかったり、事業用として使わなくなったりした場合には、特例の対象外になります。

活用するための要件が多い事業用資産の買換え特例ですが、特に重要になる要件は「②譲渡資産と買い換え資産が一定の組合せに該当すること」です。

この組み合わせは複数あり、判断が難しい部分でもあります。実務では「4号買換え」と呼ばれるパターンを活用することが多く、最も使い勝手が良いパターンとして知られています。

【4号買換えの主な要件(組み合わせ)】

譲渡資産:国内にある土地等、建物または構築物で、譲渡する年の1月1日において所有期間が10年を超えているものであること。

買換資産:国内にある土地等、建物、または構築物であること。ただし、土地等の場合は、面積が300平方メートル以上のものに限る。

事業用資産の買換え特例を適用した場合、譲渡益の繰り延べ割合は原則80%になります。(ただし、地方から都心への買換えなど特定の組み合わせについては、繰り延べられる割合が75%や70%に引き下げられる場合があります。)

譲渡所得の計算方法は、売却価額と購入価額の大小関係によって異なります。それぞれ見ていきましょう。

売却した資産の金額が、買い換えた資産の金額以下である場合、譲渡所得の計算において、売却価額および売却資産の取得費・譲渡費用に20%の課税割合を乗じて計算を行い、本来の譲渡益の80%部分が繰り延べられます。

【譲渡所得の計算式(課税割合20%)】

譲渡資産の譲渡価額×20% = 収入金額

(譲渡資産の取得費+譲渡費用)×20% = 必要経費

収入金額 - 必要経費 = 課税される譲渡所得の金額

例:売却価額(譲渡価格)≦ 購入価額(取得価格)

・売却資産:土地・購入価額1,500万円、売却価額1,800万円(譲渡費用なし)

・購入資産:土地・購入価額2,200万円

【特例を適用しない場合の譲渡所得】1,800万円 − 1,500万円 = 300万円

【特例を適用する場合の譲渡所得】(1,800万円 × 0.2) − (1,500万円 × 0.2) = 360万円 − 300万円 = 60万円

上記の例では、特例を活用することにより、240万円(300万円 − 60万円)の譲渡所得が繰り延べられることになります。

買い換える資産の金額が売却した資産の金額よりも小さい場合、繰り延べられる譲渡益の金額も小さくなり、買い換え資産の金額の80%を上限として、譲渡益が繰り延べられます。

【譲渡所得の計算式(課税割合20%)】

譲渡資産の譲渡価額-買取資産の取得価額×80% = 収入金額

(譲渡資産の取得費+譲渡費用)×(収入金額÷譲渡資産の譲渡価額)= 必要経費

収入金額 - 必要経費 = 課税される譲渡所得の金額

例:売却価額(譲渡価格)> 購入価額(取得価格)

・売却資産:土地・購入価額2,200万円、売却価額3,000万円(譲渡費用なし)

・購入資産:土地・購入価額2,500万円

【特例を適用しない場合の譲渡所得】3,000万円 − 2,200万円 = 800万円

【特例を適用する場合の譲渡所得】3,000万円 − (2,500万円 × 80%)=1,000万円

2,200万円 × (1,000万円 ÷ 3,000万円) = 733万3,333円

1,000万円 − 733万3,333円 = 約266万円

特例の適用により、約534万円(800万円 − 約266万円)が繰り延べられることになります。

事業用資産の買換え特例は、譲渡所得税を繰り延べる効果があるだけでなく、相続税対策としても非常に有効な方法です。土地等の場合は、買い換え資産の面積が300平方メートル以上でなければならない為、一定以上の規模で土地を所有することになります。「小規模宅地等の特例」を有効利用できる点が大きなメリットです。

小規模宅地等の特例については「【土地の評価を最大で80%減額】小規模宅地等の特例をわかりやすく解説!」をご覧ください。

事業用資産の買換え特例を適用するためには、原則として資産を売却した翌年の3月15日までに所得税の確定申告を行う必要があります。また、確定申告とは別に買い換え時期ごとの届出を税務署に提出しなければなりません。

・前年中に取得した資産を買換え資産とする場合

取得した年の翌年3月15日までに「先行取得資産に係る買換えの特例の適用に関する届出書」を税務署長に提出する必要があります。

・譲渡した翌年に買換え資産を取得する予定の場合

譲渡した年の翌年3月15日までに確定申告書に一定の事項を記載した、買い換えを予定する資産についての取得予定年月日、取得価額の見積額などを記載した「買換(代替)資産の明細書」を添付する必要があります。

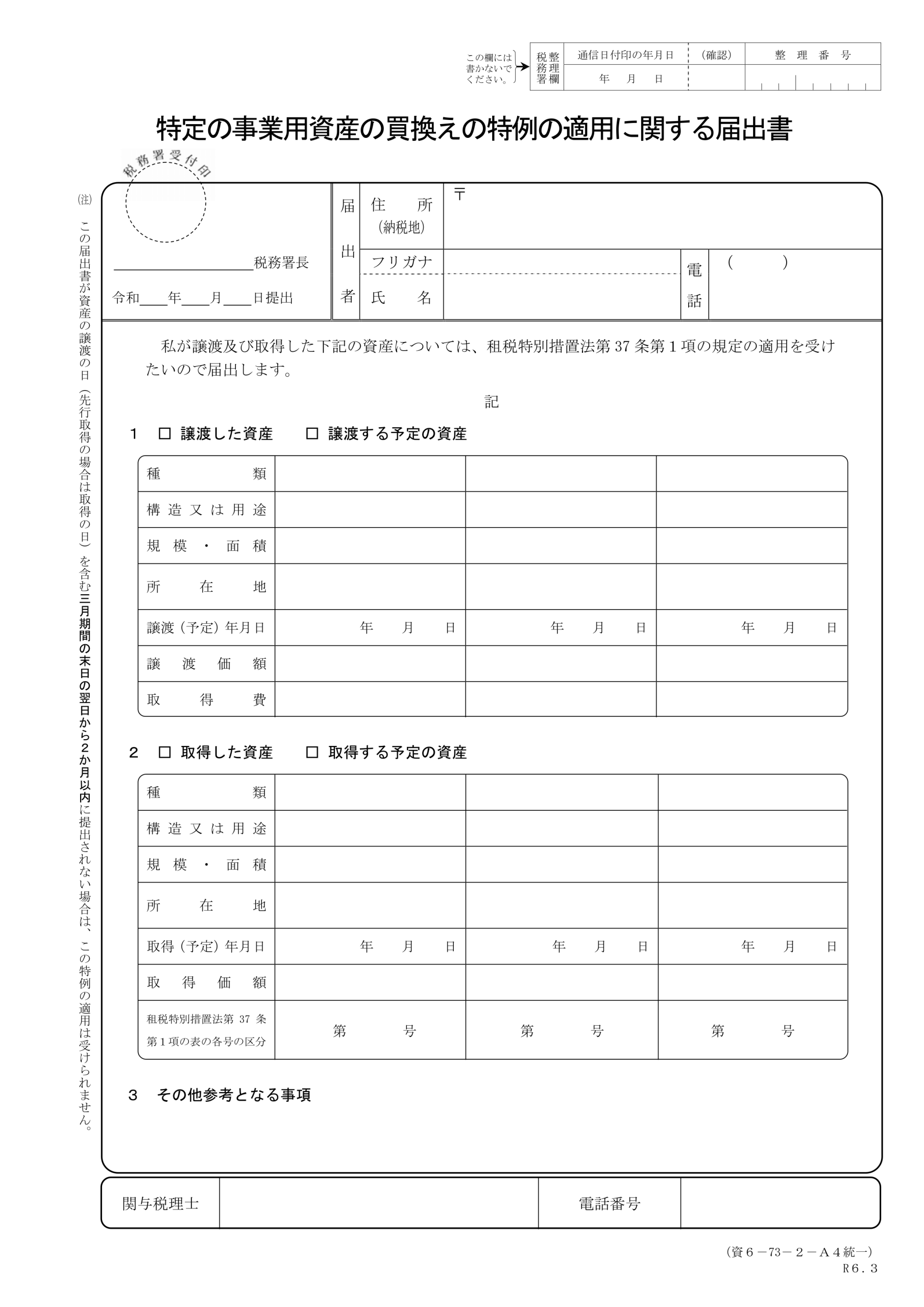

・譲渡した同年中に取得した資産を買換え資産とする場合(令和6年4月以後新設)

譲渡資産の譲渡日(買換資産を先に取得する場合は、買換資産の取得日)の属する四半期の末日の翌日から2か月以内に「特定の事業用資産の買換えの特例の適用に関する届出書」の提出が必要になります。

提出期限が他の届出書と比べると特殊な設定になっていますので、提出忘れがないように注意しましょう。

【譲渡の日における提出期限】

| 譲渡の日(先行取得の場合は取得の日) | 提出期限 |

| 1月1日から3月31日まで | 5月末日 |

| 4月1日から6月30日まで | 8月末日 |

| 7月1日から9月30日まで | 11月末日 |

| 10月1日から12月31日まで | 翌年2月末日 |

A1.売却する年の1月1日時点で保有期間が10年を超えていることが条件の1つになります。(4号買換えの場合)

A2.いいえ。この特例は課税の免除や非課税になるものではありません。あくまでも譲渡所得税の支払いを将来に繰り延べるための制度です。繰り延べた税額は、将来その買換え資産を売却する際に課税されます

A3.届出を忘れてしまった場合は、その年に特例を利用することはできません。ただし、買換え資産の取得を翌年に繰り越せば適用が可能になります。(翌年取得の場合は、「買換(代替)資産の明細書」を確定申告に添付が必要)

事業用資産の買換え特例は、課税を繰り延べることで手元資金を確保することができ、事業展開を後押ししてくれる制度です。しかし、要件が複雑であり、令和6年4月1日以降の譲渡については、同一年内の買換えであっても四半期ごとの届出が必要となるなど、手続きがさらに厳格化されていますので、特例の活用を検討する場合は早めに税理士に相談しましょう。

当事務所では、複雑な事業用資産の買換え特例の適用判断から将来を見据えた節税シミュレーションまで資産形成をトータルサポートしております。お困りの際は、以下の問い合わせフォームより、お気軽にご連絡ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可(平日10:00-18:00)

平日夜間・土日は有料(1回につき1万円)

受付時間 10:00~18:00(月〜金)