相続で直面する大きな問題の1つに「空き家問題」があります。

相続した不動産に誰も住むことがなく、管理も難しい状態になってしまうと「物件の老朽化」や「害虫の発生」「犯罪に使われるリスク」など、様々な問題が発生します。

特に、亡くなった人(被相続人)の相続人が兄弟姉妹である「兄弟相続」では、生活拠点の違いから空き家を相続してしまうケースが後を絶ちません。

「空き家になるなら売却したいけど、税金がかかってしまうのでは?」

「税金がかかるなら、空き家の処分はしづらいなぁ」

当事務所では、このようなご相談をいただきます。確かに、不動産を売却すると、売却益に対して税金がかかります。

しかし、ご安心ください。空き家の売却については「3,000万円控除の特例」があり、要件を満たすことで税金を軽減、または無税で売却することが可能です。

ここでは、空き家を売却する場合に利用できる「空き家3,000万円控除」について詳しく解説します。「空き家を相続してお悩みの方」「空き家を相続する可能性がある方」は、ぜひ参考にしてください。

目次

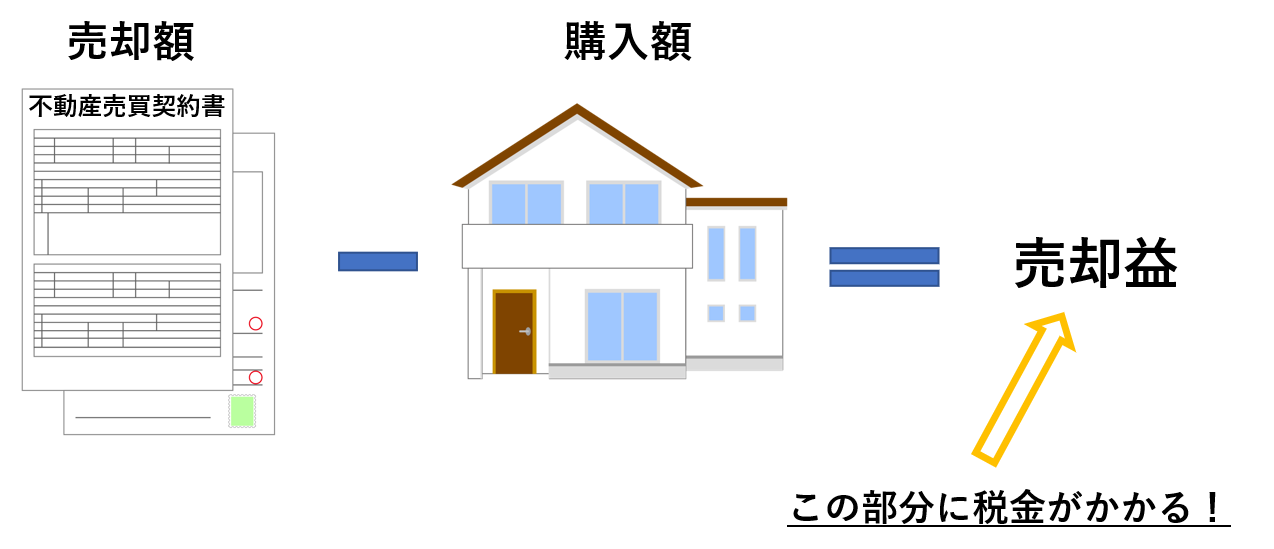

不動産を売却すると、売却益について所得税と住民税が課税されます。売却益とは、単純に売却価格から購入価格を差引いた「儲け」の部分のことです。(建物については経年劣化により価値が下がるため、減価償却費相当額を購入価格から差し引きます)

この「売却益」の部分には所得税と住民税が課税され、その税率は不動産の所有期間が5年超なのか、それとも5年以下なのかによって異なります。

| 長期譲渡所得 | 売却した年の1月1日現在で5年超所有 | 所得税15% | 住民税5% | 合計20% |

| 短期譲渡所得 | 売却した年の1月1日現在で5年以下所有 | 所得税30% | 住民税9% | 合計39% |

※所得税には復興特別所得税の2.1%が上乗せされます。

相続した不動産を売却する場合には、通常の譲渡所得と異なる点があります。それは、相続した不動産は原則的に「所有期間と取得費を被相続人から引き継ぐこと」です。

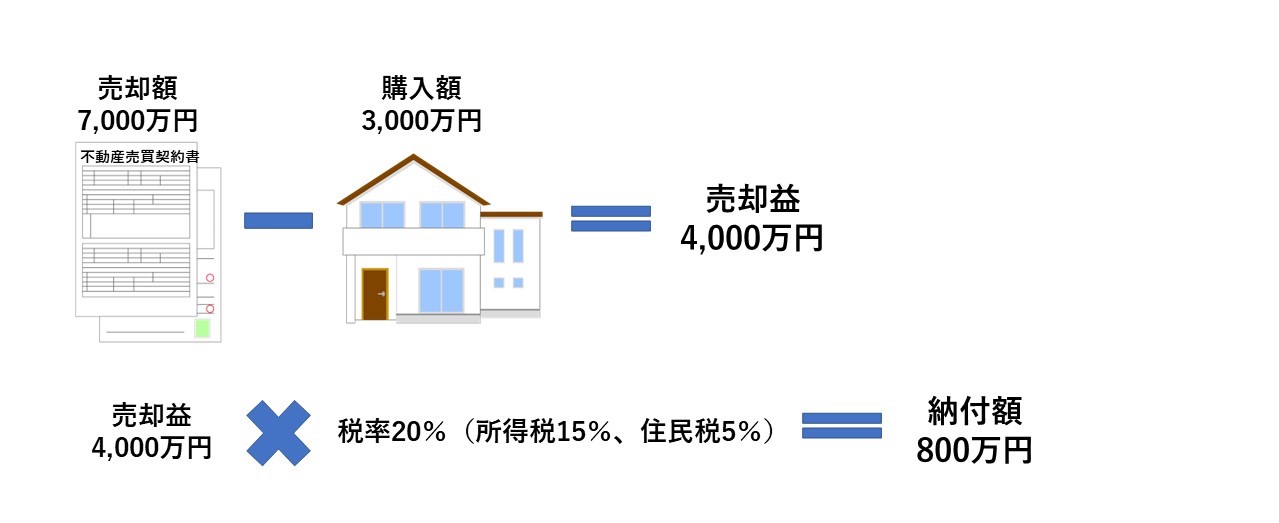

例えば、被相続人が2000年に3,000万円で購入した不動産を相続人Aが2020年に相続し、2021年に7,000万円で売却した場合の譲渡所得の計算はどうでしょうか。

まずは、不動産の所有期間です。相続人Aは2020年に不動産を相続しましたが、所有期間は被相続人から引き継ぎますので、所有期間は21年となり「長期譲渡所得」に該当します。

次に、取得費についても引き継がれるため、譲渡所得は売却額7,000万円-取得費3,000万円=譲渡益4,000万円となります。長期譲渡所得になりますので、4,000万円×20%(所得税15%、住民税5%)=800万円の納税が必要になります。

※便宜上、取得費から差し引かれる減価償却費相当額については省略しています。

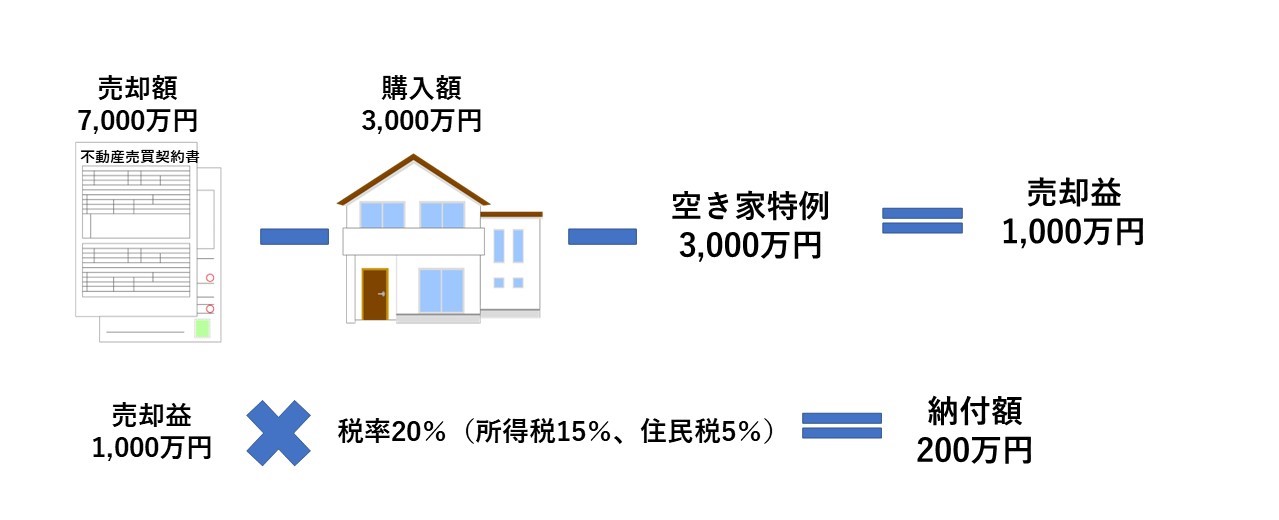

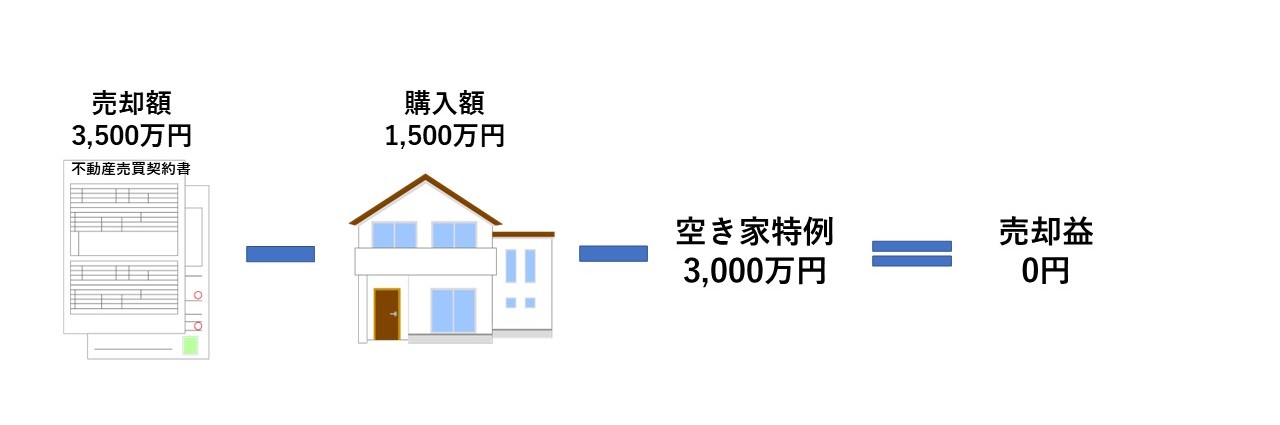

では、本題の空き家3,000万円控除を利用した場合はどうでしょうか。空き家3,000万円控除とは、譲渡所得の金額から3,000万円を差引くことができる特例です。前回の例で、空き家3,000万円控除を利用した場合の計算を見ていきましょう。

特例を利用することにより、税金の納付額が600万円も少ない結果になります。

空き家3,000万円控除は、不動産を共有で相続した各相続人が利用することができます。つまり、共有で相続した相続人の数が多ければ多いほど、税金の納付額が少なくなります。

※令和5年度税制改正で、令和6年1月1日以後に売却について、空き家を取得した相続人の数が3人以上であるときの特別控除の額は一人当たり2,000万円を限度とされました。

前回の例で、相続人2人が不動産を共有で1/2ずつ相続した場合、売却額と購入額がそれぞれ1/2(売却額3,500万円、購入額1,500万円)となりますが、空き家3,000万円控除はそれぞれ利用することができます。このケースでは譲渡所得が発生せず、不動産の売却に対する納税はありません。

令和5年度税制改正により、複数人で相続空き家の3,000万円特別控除を利用する場合の上限が設けられています。

3人以上で特別控除を利用する場合は、1人あたりの控除額の上限は2,000万円となります。

共有で不動産を相続し、相続後に売却する場合は「単独登記型の換価分割」が有効です。換価分割とは、不動産を売却し、手数料などの諸経費を差し引いた残りの金額を遺産分割協議で決められた割合により分配する方法です。特に、共有者の1人を代表として登記し、不動産売買手続きを行う「単独登記型」では、他の相続人の手間が省くことができます。

詳しくは「【兄弟相続での空き家問題を解消】単独登記型の換価分割と相続空き家の3,000万円特別控除」をご覧ください。

空き家3,000万円控除の特例を利用するためには、いくつかの要件があります。これらの要件を全て満たす必要がありますので、しっかりとチェックしてみましょう。

空き家3,000万円控除を利用するためには、要件のひとつである【空き家の要件】を満たすことがキーポイントになります。なぜなら「昭和56年5月31日以前に建築された家屋」は旧耐震基準であるため、戸建てのまま売却するためには、家屋をリフォームし耐震基準を満たす必要があるためです。

現実的には、リフォームを行い、耐震基準をクリアして売却するよりも、家屋を解体して更地にして売却するケースが一般的です。空き家を解体し、更地を売却する場合でも空き家3,000万円控除を利用することが可能です。

家屋を解体し、更地にして売却する場合、家屋を解体するタイミングに注意しましょう。空き家3,000万円控除を利用できるのは、あくまでも「家屋を解体して売却した場合」です。

国税庁のホームページでは次のように記載されています。

よくあるケースでは、売却先の不動産業者が家屋を安く解体してくれる業者を知っているため、解体せずに売却してしまうケースです。このケースでは空き家3,000万円控除が利用できません。売却する前に家屋を売却する必要がありますので、解体のタイミングには十分注意しましょう。

※令和5年度税制改正で、令和6年1月1日以降の売却について、翌年の2月15日までに解体した場合にも特例が認められることとなりました。

・注意点①別荘等は対象外

空き家が対象になる特例ですので、別荘やセカンドハウスなどは適用対象になりません。

・注意点②老人ホームに入所していても対象になる

被相続人が要介護認定等を受け、亡くなる直前まで老人ホーム等に入所している場合は、被相続人の要件である「被相続人が1人で住んでいた自宅であること」に該当します。ただし、入所中に他の人が利用していたり、他の人へ貸付けていたりする場合は対象になりません。

・注意点③空き家の売却を不動産業者に相談する

特例を利用するためには、市町村に被相続人居住用家屋等確認書の申請が必要です。この申請を行うためには、空き家であったことが分かる書類や家屋を取り壊し更地にしたことが分かる写真などの提出が求められます。これらの書類を集めるためには、特例について詳しい不動産業者に相談するといいでしょう。

空き家を売却するためには、思ったより手続きや作業に時間がかかってしまいます。特に売却する物件が遠方の場合は売却手続きに時間が取れず、なかなか終わらない手続きにストレスを感じてしまうのではないでしょうか。

当事務所では、不動産の売却活動に関わるすべての業務を窓口一つでサポートします。測量の立ち合いや遺品整理、残置物撤去などの現地で行う作業から不動産売買手続き、その後の所得税の確定申告に至るまで、全ての業務に責任をもってお引き受けいたします。空き家の相続や不動産の相続でお困りの際は、ぜひ一度ご相談ください。

Contact us

お問い合わせ・無料相談のご予約

オンライン面談可・

平日夜間/土日対応可

受付時間 10:00~18:00(月〜金)

監修者情報

この記事の執筆者:渡邉 優

「渡邉優税理士事務所」代表。相続の中でも“不動産にお困りごとを抱える相続”の対応を得意としている。